融券余額年內(nèi)有望突破1000億,券商最吃香,榜首已顯現(xiàn)。

核心要聞:

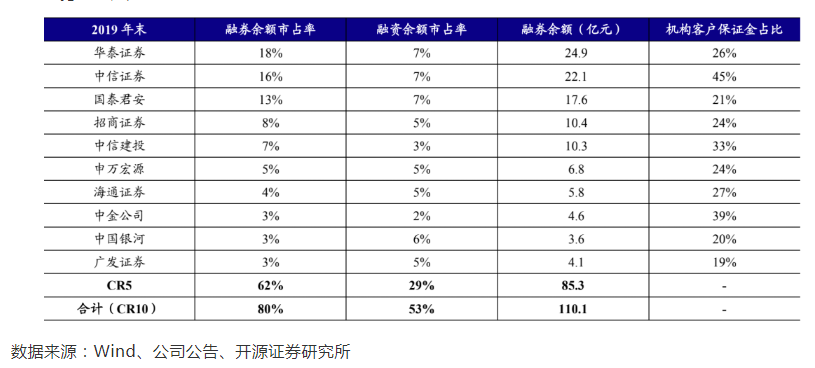

下周一,創(chuàng)業(yè)板注冊(cè)制首批企業(yè)上市,與科創(chuàng)板一樣新上市企業(yè)首日即可成為融券標(biāo)的,創(chuàng)業(yè)板轉(zhuǎn)融通機(jī)制的完善將提振兩市融券余額的規(guī)模,年內(nèi)有望突破1000億元。融券業(yè)務(wù)有望成為券商信用業(yè)務(wù)的增長(zhǎng)點(diǎn),并帶動(dòng)多項(xiàng)業(yè)務(wù)增長(zhǎng),截至2019年末,行業(yè)前五的華泰證券、中信證券、國(guó)泰君安、招商證券以及中信建投證券,融券余額全部超過(guò)10億元,前五市占率高達(dá)62%,其中華泰證券位居榜首。

----------

’與高達(dá)萬(wàn)億的融資業(yè)務(wù)相比,融券業(yè)務(wù)在A股市場(chǎng)發(fā)展極為滯后,規(guī)模一直在低位徘徊。

2019年底,滬深兩市融券余額僅137.8億元,占A股流通市值不到0.03%;2020年,政策松綁后的融券業(yè)務(wù)終于迎來(lái)大爆發(fā)。截至8月18日,滬深兩市融券余額達(dá)到643.95億元,不斷刷新歷史新高,年內(nèi)融券余額大增506.15億元,增幅高達(dá)367.30%,融券余額占兩融余額比重從0.9%升至4%。

下周一,創(chuàng)業(yè)板注冊(cè)制首批企業(yè)上市,與科創(chuàng)板一樣新上市企業(yè)首日即可成為融券標(biāo)的。有機(jī)構(gòu)指出,創(chuàng)業(yè)板轉(zhuǎn)融通機(jī)制的完善將提振兩市融券余額的規(guī)模,預(yù)計(jì)年內(nèi)有望突破1000億元。

作為核心參與的各大券商,融券業(yè)務(wù)有望成為券商信用業(yè)務(wù)的增長(zhǎng)點(diǎn),并帶動(dòng)多項(xiàng)業(yè)務(wù)增長(zhǎng)。截至目前,相比融資業(yè)務(wù),融券業(yè)務(wù)的的行業(yè)集中度更高,頭部券商的優(yōu)勢(shì)突出。

截至2019年末,行業(yè)前五的分別是華泰證券、中信證券、國(guó)泰君安、招商證券以及中信建投證券,融券余額分別為24.9億元、22.1億元、17.6億元、10.4億元和10.3億元,全部超過(guò)10億元,前五的市占率高達(dá)62%。

融券余額大增500億,年內(nèi)有望破千億

根據(jù) SEC 和東京交易所統(tǒng)計(jì),2019年美國(guó)融券余額占兩融規(guī)模比例達(dá) 24%(分散授信模式代表),日本融券余額占比達(dá) 29%(集中授信模式代表),比重均超過(guò)20%。而2019年末我國(guó)融券余額占兩融規(guī)模比例僅1.4%,融資和融券業(yè)務(wù)發(fā)展顯著不均衡。

華泰證券在研報(bào)中指出,客觀審視國(guó)內(nèi)融券發(fā)展滯后背后的原因,券源品種和規(guī)模有限、機(jī)構(gòu)投資者可參與度偏低、轉(zhuǎn)融券機(jī)制仍有優(yōu)化空間、風(fēng)險(xiǎn)和收益失衡降低出借方意愿等是核心掣肘。

7月以來(lái),A股走出了一輪牛市行情,兩融余額不斷創(chuàng)出歷史新高。截至8月18日,滬深兩市兩融余額為14816.5億元,其中,融資余額達(dá)14172.56億元。

在火熱的行情下,市場(chǎng)目光幾乎全部集中在融資余額上,但實(shí)際上融券業(yè)務(wù)今年也迎來(lái)了一輪爆發(fā)式增長(zhǎng),只是數(shù)量級(jí)偏小,沒(méi)有引發(fā)市場(chǎng)的關(guān)注。

截至8月18日,滬深兩市融券余額達(dá)到643.95億元,不斷刷新歷史新高,年內(nèi)融券余額大增506.15億元,增幅高達(dá)367.30%,融券余額占兩融余額比重從0.9%升至4%。其中,僅7月以來(lái),融券余額增長(zhǎng)了302.79億元。

華泰證券指出,融券機(jī)制能夠高效驅(qū)動(dòng)市場(chǎng)價(jià)格發(fā)現(xiàn)、激發(fā)交易活力、豐富機(jī)構(gòu)的多元交易策略、引領(lǐng)中長(zhǎng)期資金入市、推動(dòng)交易機(jī)制與國(guó)際接軌。

值得注意的是,下周一創(chuàng)業(yè)板注冊(cè)制首批企業(yè)上市,與科創(chuàng)板一樣新上市企業(yè)首日即可成為融券標(biāo)的,融券余額有望進(jìn)一步攀升。

天風(fēng)證券表示,創(chuàng)業(yè)板注冊(cè)制推出轉(zhuǎn)融通市場(chǎng)化約定申報(bào)方式,戰(zhàn)略投資者配售股份納入可出借范圍,創(chuàng)業(yè)板轉(zhuǎn)融通機(jī)制的完善將提振兩市融券余額的規(guī)模,融券業(yè)務(wù)將成為券商信用業(yè)務(wù)的增長(zhǎng)點(diǎn),預(yù)計(jì)年內(nèi)有望突破1000億元。

制度突破驅(qū)動(dòng)融券業(yè)務(wù)爆發(fā),科創(chuàng)板融券占比達(dá)20%

融券業(yè)務(wù)爆發(fā)背后,政策的松綁和改革起到關(guān)鍵性的作用。

開源證券指出,融券政策松綁主要聚焦供給端和機(jī)制端。在供給端,允許公募基金轉(zhuǎn)融券,科創(chuàng)板新增四類出借人,兩融標(biāo)的股擴(kuò)容。

2019年,融券業(yè)務(wù)制度設(shè)計(jì)迎來(lái)優(yōu)化。一是,公募基金參與轉(zhuǎn)融券細(xì)則落地,允許四類基金參與轉(zhuǎn)融通出借。二是,科創(chuàng)板股票自上市首日起即可成為兩融標(biāo)的,科創(chuàng)板轉(zhuǎn)融券新增公募基金、社保基金、保險(xiǎn)資金、參與科創(chuàng)板發(fā)行人首次公開發(fā)行的戰(zhàn)略投資者作為出借人;三是,滬深交易所修訂兩融交易細(xì)則,擴(kuò)大兩融標(biāo)的,優(yōu)化擔(dān)保相關(guān)制度,將融券標(biāo)的范圍由950只擴(kuò)充至1600只。同時(shí),提高標(biāo)的中的中小板、創(chuàng)業(yè)板股票占比,取消維持擔(dān)保比例130%的底線,平倉(cāng)線不再一刀切,交由券商和客戶自主商定。

據(jù)開源證券測(cè)算,截至2020年7月21日,基于公募基金轉(zhuǎn)融券比重要求,測(cè)算三類公募基金合計(jì)最高可出借證券規(guī)模達(dá)4428億元。

在機(jī)制端,則通過(guò)市場(chǎng)化改革,出借人意愿大幅提升。

開源證券指出,在市場(chǎng)化定價(jià)下,借出人收益大幅提升。轉(zhuǎn)融券業(yè)務(wù)以14天和28天期限為主。以28天為例,固定費(fèi)率機(jī)制下,出借人收益率為1.8%;市場(chǎng)化機(jī)制下,科創(chuàng)板轉(zhuǎn)融券平均融出費(fèi)率提升至約5.7%(以0.6%費(fèi)率差反算),出借收益率增加近4個(gè)百分點(diǎn)。

一系列的制度的改革,推動(dòng)了今年融券業(yè)務(wù)的快速發(fā)展。尤其是作為融券業(yè)務(wù)優(yōu)化的試驗(yàn)田,科創(chuàng)板的融券余額占兩融的比例超過(guò)20%,市場(chǎng)融券需求被徹底激活,融資融券業(yè)務(wù)發(fā)展均衡。

8月17日,科創(chuàng)板兩融余額合計(jì)340.09億元,較上一交易日增加9.49億元。其中,融資余額合計(jì)269.01億元,較上一交易日增加6.78億元;融券余額合計(jì)71.07億元,較上一交易日增加2.71億元,融券余額在兩融的比重占比達(dá)到20.89%。

融券業(yè)務(wù)收入集中度高,龍頭券商具備競(jìng)爭(zhēng)優(yōu)勢(shì)

在融券業(yè)務(wù)大發(fā)展的趨勢(shì)下,作為核心中介機(jī)構(gòu)的證券公司,如何快速抓住業(yè)務(wù)發(fā)展契機(jī)、打造競(jìng)爭(zhēng)優(yōu)勢(shì),備受市場(chǎng)關(guān)注。

首先是直接給券商帶來(lái)業(yè)務(wù)收入,如果年內(nèi)融券余額達(dá)到1000億元,在2.5%的凈費(fèi)率下,融券業(yè)務(wù)凈收入將達(dá)25 億元。

開源證券指出,作為資本中介業(yè)務(wù),融券業(yè)務(wù)除了為券商直接貢獻(xiàn)利息收入外,也是機(jī)構(gòu)客戶綜合化服務(wù)的重要一環(huán)。市場(chǎng)融券活躍度的提升,將直接帶來(lái)機(jī)構(gòu)客戶量化交易、對(duì)沖交易策略的業(yè)務(wù)規(guī)模增長(zhǎng),券商有望通過(guò)融券創(chuàng)設(shè)更多的場(chǎng)外衍生品,機(jī)構(gòu)客戶業(yè)務(wù)的擴(kuò)張將直接為券商經(jīng)紀(jì)、融資、托管和衍生品帶來(lái)業(yè)務(wù)增長(zhǎng)。

不過(guò),目前融券業(yè)務(wù)集中度明顯高于融資業(yè)務(wù),頭部券商的優(yōu)勢(shì)更為明顯。

截至2019年末,行業(yè)前十家券商融券業(yè)務(wù)市占率合計(jì)達(dá)80%,遠(yuǎn)高于融資市占率的53%。其中,行業(yè)前五的分別是華泰證券、中信證券、國(guó)泰君安、招商證券以及中信建投證券,融券余額分別為24.9億元、22.1億元、17.6億元、10.4億元和10.3億元,全部超過(guò)10億元,前五的市占率更是高達(dá)62%。

“在市場(chǎng)化機(jī)制下,券源、客戶以及撮合是競(jìng)爭(zhēng)關(guān)鍵。頭部券商在機(jī)構(gòu)客戶方面具有較強(qiáng)的資源積累,融券需求量較大;同時(shí),頭部券商在ETF做市、基金代銷等方面綜合優(yōu)勢(shì)突出,在獲取券源時(shí)具有更強(qiáng)的競(jìng)爭(zhēng)力。整體看,頭部券商更加受益于融券業(yè)務(wù)的擴(kuò)容。”開源證券表示。

華泰證券也表示,融券業(yè)務(wù)要求券商持續(xù)打磨核心競(jìng)爭(zhēng)力,未來(lái)大型龍頭券商有望構(gòu)筑競(jìng)爭(zhēng)壁壘。目前國(guó)內(nèi)部分龍頭券商看到融券業(yè)務(wù)發(fā)展藍(lán)海,以融券創(chuàng)新模式為牽引,強(qiáng)化信用業(yè)務(wù)的發(fā)展特色和領(lǐng)先優(yōu)勢(shì)。“核心競(jìng)爭(zhēng)力并非一蹴而就,而是需要券商持久發(fā)力與打磨。”