黃金實際價格高企 現在還是買入黃金的好時機嗎?

智通財經APP獲悉,在大流行引發的擔憂、大規模的財政和貨幣政策以及負實際利率的推動下,投資者蜂擁買入黃金。截至2020年8月15日,SPDR Gold Shares ETF(GLD.US)管理的資產超過780億美元。

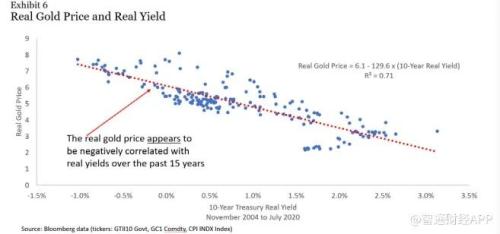

負實際利率對黃金市場至關重要。因為在歷史上,實際利率和黃金價格之間一直存在負相關關系。

黃金最近的反彈使其實際價格處于歷史高位。

就未來回報而言,黃金的實際價格有多重要?Claude Erb和Campbell Harvey在《黃金困境》(The Golden Dilemma)中寫道:“與實際通脹率相比,黃金的實際價格是未來名義和實際黃金回報率的一個更重要的驅動因素。”考慮到這一點,現在是買入黃金的好時機嗎?Erb, Harvey和Tadas Viskanta在8月發表的論文中,通過分析歷史證據來幫助投資者確定這個問題的答案。

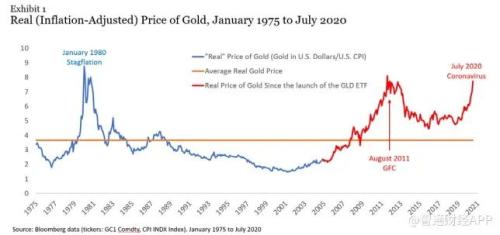

這三位作者指出,自1975年以來,黃金價格高企往往發生在人們對未來高通脹的高度擔憂時期。他們補充道,最近的反彈將黃金的實際價格(經通脹調整后)推高至1980年1月和2011年8月的兩倍。據悉,1980年1月和2011年8月也是投資者擔心通脹風險的兩個時期。在1980年1月和2011年8月黃金實際價格達到峰值的五年后,黃金的名義價格分別下跌了55%和28%,實際價格分別下跌了67%和33%。總而言之,黃金實際價格高企之后,通常會出現實際黃金回報率低的情況。

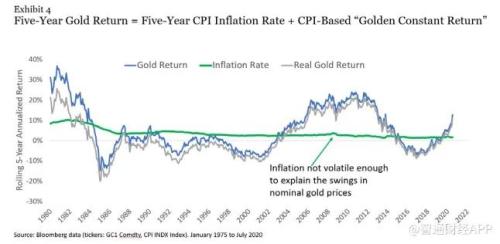

他們還發現,在五年的時間跨度內,黃金的表現幾乎完全可以用黃金實際價格的變化來解釋。

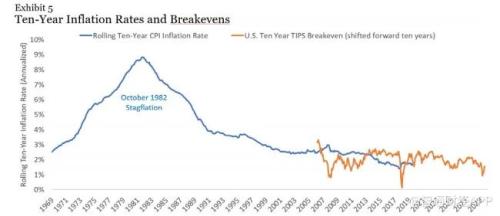

基于這一發現,Erb、Harvey和Viskanta提出了假設:“無論時間跨度如何,黃金名義價格的波動可能仍將主要由黃金實際價格而非通脹所驅動。”鑒于這種關系,市場對未來通脹的預測是什么?這可以從盈虧平衡通脹率——10年期名義國債收益率與10年期通脹保值債券收益率之間的差額中看出來。截至2020年8月15日,這一數字約為1.7%。

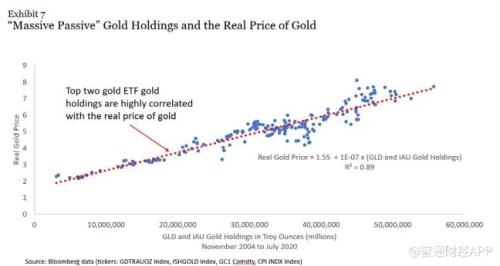

這些發現讓三位作者得出結論:“如今黃金的高實際價格表明,黃金是一種昂貴的通脹對沖工具,實際回報率預期很低。”他們補充道,“如果黃金在1980年和2011年都沒有引發通脹擔憂,那為什么要擔心它現在會引發通脹擔憂呢?”不過,他們警告稱,大量被動的黃金ETF可能會導致“非理性繁榮”。在美聯儲主席艾倫?格林斯潘(Alan Greenspan)于1996年宣布市場處于非理性繁榮之后的三年多時間里,估值高出了40%。黃金實際價格的上漲與黃金ETF買家需求的上升高度相關。

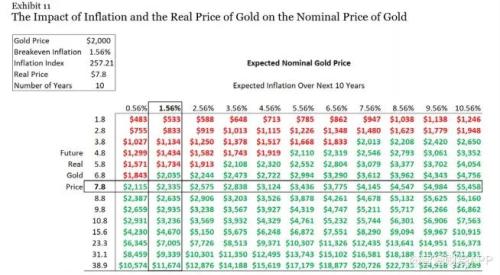

Erb、Harvey和Viskanta發現,自從推出黃金期貨交易以來,黃金的實際價格平均為3.8美元左右。如果黃金回歸到它的“黃金常數”,不管通脹如何,均值回歸將對未來的回報產生巨大的負面影響。假設期限為10年,影響將是每年-6%。這可以從下表中看出。

他們總結道,”黃金價格的變動一直是未來通貨膨脹的無用預測。然而,在1980年和2011年,黃金實際價格高企,與人們普遍認為未來通脹將非常嚴重的觀點一致。但事實證明,這些的觀點是錯誤的。也許這次不同,公共衛生事件帶來的一個經濟后遺癥將是10年的高通脹。就像1980年和2011年一樣,對未來高通脹的預期已經計入了黃金價格。未來十年黃金價格的變化將在很大程度上取決于黃金實際價格的變化。”

如果過多的資金追逐有限的黃金,那么“大量被動投資者”持有的黃金就會越來越多,黃金的實際價格就可能上漲得越高。當然,被動投資者出售持有的黃金也可能會降低黃金的實際價格。