娃哈哈松口上市背后 三十年打不完的“水”仗

而立之年的娃哈哈尚能飯否?

一百多年前,薩瓦公爵賣出全球第一瓶礦泉水,用商業頭腦把大自然變成了自己的印鈔機。

水、陽光、空氣,原本世上免費可得的資源,隨著商業的滲透,衍生出一個個絕好的生意點子,比起圍繞光線殺菌、空氣凈化產品的漫長研發生產過程,瓶裝水的生意無疑更加一本萬利。

國產瓶裝水第一代巨頭娃哈哈對此亦有發言權,從第一瓶AD鈣奶、第一支瓶裝水開始,娃哈哈構建起了峰值時年銷售額近八百億的飲料帝國。

賣水,看似沒有壁壘,但卻因為這些商業奇才之間的廝殺博弈,形成了一些人為的壁壘。

大家都是大自然的搬運工,既然搬運上分不出高下,水源、概念就成了拉開距離的關鍵護城河,比誰占據更有稀缺性的水源,比誰能將一瓶水賣出更高的附加值。

(圖片來源:中金財富研究)

從包裝到品牌,從水源地到功效,三十年軟飲一哥之戰,沿著一條主線不斷打下去。今天我們就從軟飲料競爭的主線,看看對上市態度開始松動的首代巨頭娃哈哈,到底處在什么段位。

一、核心能力:品牌生命周期管理

據格隆匯新股不完全統計,1996年,娃哈哈就已成為國內瓶裝水一哥,并連續幾年穩坐老大寶座。

其后十年的市場競爭情況,鮮有公開數據,但從有記錄的2011年開始,農夫山泉已經替代了娃哈哈的龍頭地位。

2018年,國內包裝水行業CR5為75.2%,分別是農夫山泉(26.5%)、華潤怡寶(21.3%)以及百歲山、康師傅、冰露,原本的一哥娃哈哈已經排在了五名開外。

包裝水市場份額排名變化 數據來自公開報道,格隆匯新股整理

數據來自公開報道,格隆匯新股整理

在2013至2017年間,娃哈哈營業收入分別為782.8億元、720億元、494億元、529億元、456億元,經歷了營業收入的高峰和低谷,直至2018年才回到增長的軌跡上。

為什么原本占據優勢地位的娃哈哈表現會這么不如人意?回看娃哈哈產品的的生命周期管理,也許可以看出一些端倪。

娃哈哈生命力最強的爆款產品是娃哈哈AD鈣奶,1996年面世,2005年進入衰退期,生命周期長達9年,其后升級為爽歪歪,以新品牌繼續存續。

娃哈哈生命周期最短的爆款產品則是激活,對標健力寶爆果汽和樂百氏脈動(至今仍是達能的主力飲料),盡管激活處于運動飲料的高增長賽道,但因區域性竄貨破壞了產品的價格體系,激活的生命周期僅有幾個月。

大多數飲料的產品品牌生命周期介于以上兩個極端之間,呈正態分布,所以要了解娃哈哈的產品生命周期管理能力,我們可以大致依據爆款產品上市的節奏來看。

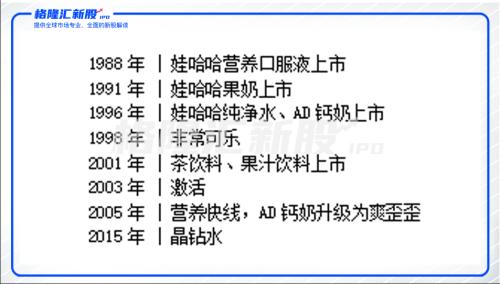

娃哈哈爆款產品上市時間表

數據來自公開資料,格隆匯新股整理

可以看出,娃哈哈自1988年推出第一款產品以來,每隔3-7年都會有一款爆款產品面世,但在2005年推出營養快線、爽歪歪之后,長達10年時間里,再沒有配得上龍頭地位的產品跑出來。

2015年新推出的娃哈哈晶鉆水,瓶身獨特,且包裝有簽名功能,但從娃哈哈產品的淘寶銷量來看,晶鉆水表現遠差于“童年回憶”AD鈣奶。

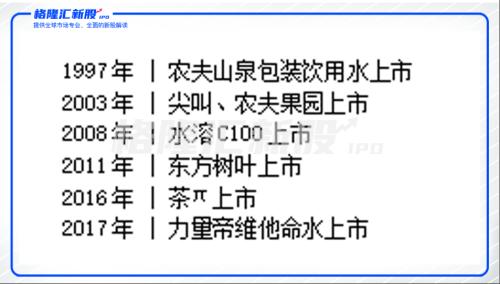

對標軟飲料新龍頭農夫山泉——其曾于1997年推出瓶裝水產品,2003年推出的“尖叫”直至2019年增長率仍為10.2%,2011年推出的東方樹葉后來成為無糖茶飲行業第一飲品,2016年推出的“茶π”當年營收超過16億元,2017年推出的力量帝維他命水連續四年CAGR超過47%。農夫山泉的爆款產品出現時間間隔更為均勻,持續時間也更久。

農夫山泉爆款產品上市時間表

數據來自公開資料,格隆匯新股整理

對于快消品企業而言,品牌周期管理是一項必修課,爆款產品自有其成長規律,不外乎從成長到成熟最后進入衰退期,能否拉長產品生命周期,能否推陳出新延續品牌價值,是平庸企業和長青企業的核心差別。

總的來看,娃哈哈的產品矩陣整體進入衰退期,但短時間內又無新產品成為爆款,主品牌的生命力也隱有衰敗跡象。

靠著“童年記憶”的情懷可以續命一時,卻無法抹去產品過時的印象,也難怪媒體不斷發問,而立之年的娃哈哈尚能飯否?

二、渠道乘數:成也聯銷體,敗也聯銷體

除了品牌之外,快消行業有一個被驗證了無數次的公式,品牌 X 渠道 = 銷量。

品牌夠好,渠道更容易賣,渠道夠強,也更容易扶植新產品,兩項能力相互扶助,形成合力。

品牌能力要靠產品生命周期管理,需要多點突破,渠道能力則可以線性積累,積少成多。娃哈哈的渠道殺手锏是一個被稱為“聯銷體”的制度,一級經銷商向公司承諾未來一年的銷售額,除了拿貨前要支付全額貨款外,還要支付一定比例的保證金,以在貨款出現拖欠時確保企業現金流充裕,企業按照超出銀行存款利息標準支付保證金的利息,一級經銷商對二級經銷商也可以采取相同策略確保貨品銷量。

設立聯銷體制度時,娃哈哈創始人宗慶后針對的是經銷商壞賬的現象,他曾在采訪中提到:“因為當時我們的營養液很暢銷,供不應求,但到了年底還是有壞賬,有的是我們業務員造成的,也有的是經銷商不講誠信造成的。所以當時我想,建立聯銷體,讓她先給我打保障金,但是打保障金我也不讓你吃虧就是,當時給了1.5%的(月)利息,全年利息是18%了,對他來講,他去貸款來的錢放我這里可能反而有錢賺,所以他也愿意給你打,第二產品也很暢銷。”

聯銷體的模式,把娃哈哈和經銷商的利益一致化,這也是2013年娃哈哈達到峰值782.8億元銷量的秘訣所在。“有很多經銷商跟著我們從小做到大,我也比較講誠信,他們也信得過我,所以實際上我們連小題,我可以當我自己的企業管理,就等于你一家企業聯合幾千家企業一起去跟別人競爭。”

因為渠道能力強大,娃哈哈在產品更新上,多年來一直采取“后發制人”的策略,娃哈哈果奶對標樂百氏果奶,AD鈣奶對標樂百氏鈣奶,激活對標健力寶爆果汽,營養快線也是對標小洋人果乳,旗下多數暢銷產品都是“借鑒”而來的產物。

在“后發制人”的競爭策略下,娃哈哈品牌優勢根植于渠道的強勢,一旦失去渠道優勢,就再難獲得品牌優勢。

但聯銷體起作用有一個前提,就是產品暢銷。隨著軟飲料市場競爭趨于激烈,消費者選擇增多,當年便宜五毛錢就讓消費者從可口可樂轉向非常可樂的好時光已經結束,娃哈哈旗下的暢銷產品也陸續進入衰退期,經銷商給押金再拿貨這一制度很難再行得通。

而與經銷商利益捆綁,最大的風險在于對消費渠道變遷的應對遲滯。

從改革開放至今,中國零售渠道已經經歷了多次變遷,從國營零售渠道、個體小賣店、個體超市到連鎖便利店大賣場,再到電商、直播間。

前幾次的變遷,娃哈哈都跟上了節奏,但自從聯銷體施行之后,再要順應渠道變遷,也很難剝離長期合作的老渠道,因此,從各大電商的軟飲料銷售數據來看,娃哈哈多顯劣勢。

總結

面對產品全線步入衰退期的產品矩陣和逐漸成為拖累的聯銷體系,感知到危機的娃哈哈也在試圖突圍,從主打“童年回憶”的哈寶游樂園到躬身入局奶茶市場,再到對上市逐漸松口的態度,無一不在顯露著娃哈哈的焦慮與試圖改變的抗爭。

童年回憶總是美好的,但對于多數人而言,想要回憶的是烤番薯的甜,而非在泥地里的滿身狼狽,如何將童年回憶柔化降噪,讓新一代、老一代人喜聞樂見,常回家看看、掏腰包嘗嘗,則是娃哈哈不得不學習的課題。

作為80后、90后最珍貴的回憶,娃哈哈仍有一群購買力在線、情懷滿分的粉絲,這也許才是娃哈哈長期可依賴的生命力。