出局!高杠桿賭徒 已被逼入絕路…

本輪信貸寬松下的精準滴灌調控,讓杠桿兇殘的一面逐漸顯現……高債務賭徒們開始自吞苦果。

01

高杠桿

杠桿就是負債,高杠桿就是高負債。這些年金融業的不節制發展,也順勢的制造了一批高杠桿賭徒。

高杠桿炒房。渴望買房暴擊、暴富的人是高杠桿賭徒的第一個群體。

2016年這輪房價暴漲,在刺破很多人“勞動賺錢買房”的幻想泡沫之后,也讓很多人深信“買房是普通人致富的唯一途徑”。

于是,各種高杠桿操作隨之而來——信用卡/信用貸籌集首付、高評高貸降低首付、裝修貸/網貸等籌集月供…本以為就此成為人生贏家,沒曾想遇到最嚴樓市調控。

高負債消費。別以為所有的人借錢都是為了投資,有些人負債就是為了消費、提前享受,而這批人主要以年輕人為主——反正房子首付也掏不起、不如盡情的享受生活。

最新的手機/平板等電子產品、小眾的國內/海外旅游,以致活成了“精致窮”。負債來源主要是信用卡、消費分期、花唄/白條、借唄/金條等。

擼網貸借錢。這個群體多是社會邊緣人群,工作不穩定、收入有限,總想著不勞而獲、一門心思的想搞錢。

前些年P2P網貸遍地,就給了這個群體以可乘之機。他們游離于各網貸平臺之間,拆西墻補東墻、借新債還舊債,以致于窟窿越來越大、債務越來越高。

其實,適度負債和透支消費于己、于社會、于經濟都是有益的…自己能提前享受(房子/手機電腦等)、由此帶動經濟和就業,關鍵是要適度。

當收入能歸還債務時就是適度,但以上高杠桿賭徒們卻是債務遠遠超過了自己收入,只是在賭——賭房價能暴漲、賭收入能提高、賭擼網貸能永續不止。

可現實卻給這些賭徒們悶棍一擊,更具諷刺意味的是…他們將葬身于這輪信貸寬松、資金泛濫的錢潮里。

02

錢很多

市場缺錢嗎?不缺錢。要知道這些年,央行印了很多錢。

我國的M2已于今年初突破200萬億,要知道上一個100萬億出現在2013年…也就是說第一個100萬億我們用了六十多年,而第二個100萬億只用了7年。甚至一定程度上可以說,當下錢已多到了泛濫成災的地步。

本輪信貸寬松周期起始于2018年開啟的降準,按照經典的周期理論似乎該到了緊縮的檔口,可在央行這些年不斷“印鈔救火”的操作下,經濟周期和信貸周期正有消失的趨勢,尤其是今年初突如其來的新冠疫情更是讓央行加大了印鈔放水的馬力。

據《央行二季度貨幣執行報告》,6月末我國M2同比增長11.1%,可簡單理解為上半年錢的數量增加了逾10%。

而GDP增加多少呢?-1.6%。也就是說更多錢的印制卻對應著更少商品的產出…誰能還說錢不多?!

上半年,央行先后操作了3000億抗疫專項貸款、5000億再貸款再貼現、1萬億再貸款再貼現,要知道這都是央行釋放的長期基礎貨幣,再乘以6左右的貨幣成數、實際投放市場的資金將達10萬億左右。

在錢變多的同時,資金的利息也在下行。

央行通過MLF/逆回購等工具向商業銀行釋放出來的錢、其利率下降0.3%,進而帶動LPR(貸款市場報價利率)下降,之后再降低企業/居民的貸款利率。二季度,企業貸款的加權平均利率為4.64%、普惠小微貸款的利率也只有5.08%。

錢多不多、利率低不低,大家去銀行辦一下貸款就能真實感受到。

市場中的錢很多,高負債賭徒卻面臨爆倉……這是當下經濟的一大奇景。

何以至此?貨幣寬松下信貸精準滴灌調控的結果。

錢確實很多,但錢流不到樓市里、流不到過度負債的高杠桿賭徒手里…不僅流不到,他們還面臨著去杠桿、降債務的壓力。

03

降債務

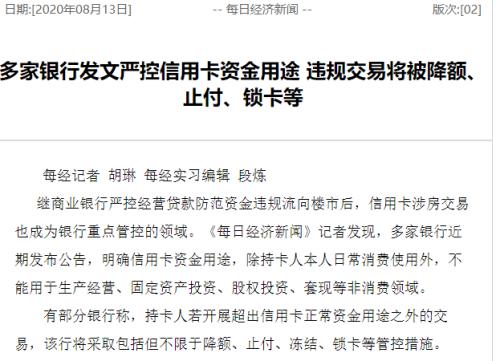

前些日,包括光大銀行(行情601818,診股)、中信銀行(行情601998,診股)、平安銀行(行情000001,診股)在內的多個銀行紛紛發布有關信用卡資金用途的通知,要求嚴禁信用卡套現用于買房、炒股、理財等,否則將被降額、止付、封卡等。

而在今年6月份,銀保監會相繼發布《關于開展銀行業保險業市場亂象整治“回頭看”工作的通知》和《關于合理使用信用卡的消費提示》,其中提到:

要對信用卡業務虛增客戶償債能力或違反“剛性扣減”的規定,突破總授信額度上限管控等進行重點整治,同時提醒持卡人應理性投資消費,不要“以卡養卡”“以貸還貸”,更不要“短借長投”。

7月中旬,銀保監會發布《商業銀行互聯網貸款管理暫行辦法》,第六條規定單戶授信額度不超20萬、且授信時長不超1年,這是監管層第一次明確個人網銀貸款額度上限,目的就是為了防止有些人過度授信、多頭共債。

這兩年隨著對不規范互聯網借貸的打擊嚴管,以P2P為代表的整個網貸行業近乎滅絕,其中的放貸者面臨血本無歸的殘酷現實、而靠擼網貸過活的賭徒們則被團滅。

信用卡嚴控套現融資、銀行網貸設定額度上限、P2P網貸全行業關停……高杠桿賭徒們獲取資金的渠道在急劇的減少。

根據以往的經驗,當信貸寬松時所有人獲得資金都將變得容易、無論其債務高低,形象的比喻是大水漫灌。而這次信貸寬松卻走了不同的套路——對小微實體信貸很寬松,對房地產和高負債者則很嚴厲,也就是監管層所說的精準滴灌。

在貨幣泛濫、錢很多的情況下,高杠桿炒房的、高杠桿消費的、高杠桿炒股的賭徒們正面臨絕地絞殺……他們死于信貸寬松政策下的精準滴灌貨幣管控。

這是一次定向精準的去杠桿和降債務,高杠桿投機者首當其沖。

04

堵流向

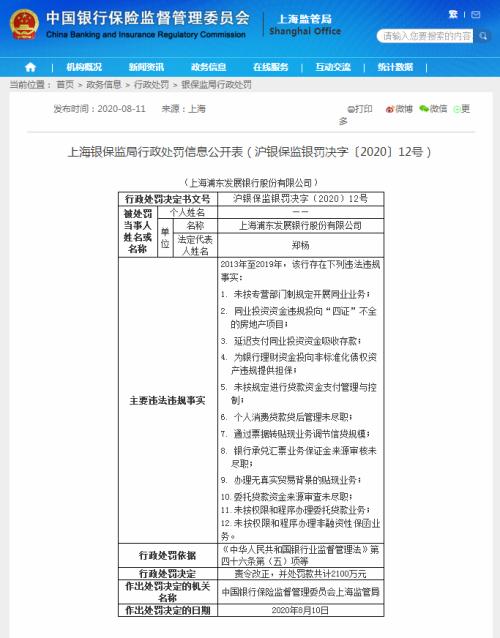

8月10日和14日,上海銀保監局分別開出了高達2100萬和1625萬的罰單,前者罰的是浦發銀行(行情600000,診股)、后者罰的是上海銀行(行情601229,診股)。

雖然違規的內容很多,但其中的幾條特別扎眼:違規向資本金不足、“四證”不全的房地產項目發放貸款,以其他貸款科目發放房地產開發貸款;違規向關系人發放信用貸款;個人消費貸款貸后管理未盡責……

這是監管層“信貸資金定向滴灌、防止信貸資金跑冒滴漏”監管政策的具體體現:嚴控信貸資金流入房地產、堅決抑制房價上漲,嚴控信貸資金流入高債務人、防止出現金融系統性風險。

在7月24日由十城參與的房地產座談會上,高層領導再次強調“房住不炒”、“不將房地產作為短期刺激經濟手段”,要實施好房地產金融審慎管理制度,穩住存量、嚴控增量,防止資金違規流入房地產市場。

請關注其中的提法“穩住存量”和“嚴控增量”,什么意思呢?就是保持現有的房地產信貸總額、不能再增加了。

在這一政策的指導下,一些城市的部分銀行一手房按揭放貸已經停止了——就是嚴控資金流向地產商。那錢放貸給誰呢?中小微實體企業。

這也就解釋了這兩年為什么絕大多數城市房價不僅沒有漲、反而還出現了一定幅度的下跌。這也是定向滴灌的具體體現。

以為房地產三五年一個周期,所以敢于加杠桿賭房價漲;以為收入會大幅上漲、新的貸款會源源不斷,所以敢于加杠桿透支消費……沒人想到樓市調控會這么嚴、沒人想到監管層會向高杠桿動手,可現在卻正成為現實。

每一次改革和巨變總有人起初不信,每一次改革和巨變總有人成為成本,每一次改革和巨變總有人爆倉出局……這一次終于輪到高杠桿賭徒們。

不信的人、這回終于信了。

- 上一篇:TikTok的最后48小時

- 下一篇:一個“不倒”的網紅主播為何能三落三起?