固態電池:解決「里程焦慮」的未來答案?

固態電池的商業化一定比想象得要快很多。

如果我們將新能源汽車看作是一場動力變革,那么固態電池的出現,在其中至少是里程碑級的事件。

無論資本市場如何理解、看待當下的新能源汽車,回歸本質,它仍舊是一種交通工具。作為工具,在當下的新能源汽車產品之間,消費者最關注的無疑是續航里程之間的比較,即動力電池之間的比較。

從鋰電池技術的發展路徑來看,液態鋰電池能夠實現的能量密度已經逐漸接近了它的極限,而固態電池將把鋰電池發展帶進新的時代。

從工作原理的角度,固態鋰電池與傳統鋰電池之間并無區別。

兩者之間的差異在于,隨著正極材料的持續升級,固態電解質能夠做出較好的適配,整個電池系統的能量密度與安全性就會更高;在理論上,兩者的成本處在同一水平,意味著一旦商業化應用落地,固態電池將完全取代液態電池現有的市場。

動力電池的現存問題

2019年,國家市場監督管理總局總共召回了33281輛新能源汽車,其中因為動力電池問題而召回的新能源汽車數量有6217輛,占今年新能源汽車總召回量的18.68%。

在電池失控的主要觸發條件當中,短路占絕大多數 (>;90%)。短路可以由多種可能的情況造成,是電池熱失控過程中普遍的共性特征。隨著電池能量密度的提升,短路問題越發明顯。

目前關于電池安全性主要有兩種可選模式:第一種,雖然電池可能出現安全問題,但是通過增加安全性設計,降低出問題的概率,達到安全性標準。第二種,選用不會起火燃燒的電池。

第一種方案本質上都是在通過降低風險達到“安全考慮”,如今新能源汽車保有量已經突破400萬輛,未來幾年突破千萬輛是大概率事件,迫切需要的是從本質上解決安全問題的電池。電池出現問題的小概率事件,也可能在大基數下變得常態化。

在這種背景下,整車廠對于安全性的要求會越來越高,選擇不會起火燃燒電池可能成為車廠的一致選擇。

為什么會產生里程焦慮?

里程焦慮,含義有兩層:既是對電池續航能力的焦慮,也是對找不到充電樁的焦慮。

特斯拉曾經做過這樣一段實驗:從鹽湖城到丹佛的距離是525英里(845公里),傳統燃油車續航275英里(442.5公里)加一次油再行駛250英里(402公里)歷程8小時23分鐘可以到丹佛。如果新能源汽車的續航里程可以達到300英里(482.8公里),同時支持3C以上快充,那么從鹽湖城到丹佛的時間可以控制在8小時31分鐘,也就是說,便利性和燃油車幾乎一樣。高續航里程和快充是解決新能源汽車便利性的最重要方式。

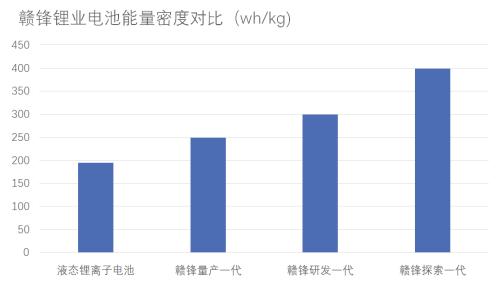

電池續航,其實就是從電池能量密度的角度來看問題。在我們的調研中,贛鋒鋰業(行情002460,診股)表示第三代固態電池可以將電芯能量密度提升到400WH/KG。

來源:GGIB,元氣資本

固態電解質同樣支持快充。

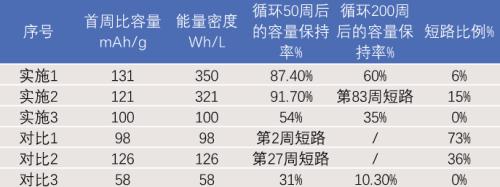

鋰離子電池充電分三部分,電量最低時的涓流充電 (0.1C最慢),電量中等時的恒流充電(可以快充),和電量快滿時的恒壓充電 (較慢)。恒流充電階段實現快充相對簡單,固態電池在恒流充電中做到快充并不困難。根據輝能此前提供的數據來看,2019年已經實現了5C倍率12分鐘充電91.70%的表現。

也就是說關于“里程焦慮”的第一層(電池+快充),理論上已經有了不錯的解決方案,固態電池可以匹配消費者對于續航里程的需求。

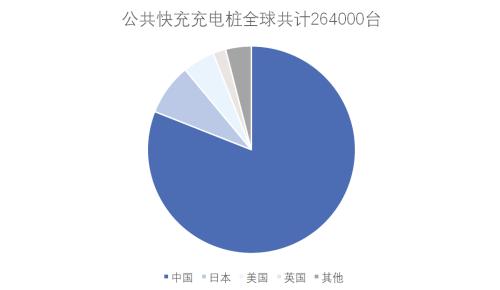

那么,在下游車企逐漸放量的同時,作為基建工程的充電樁有沒有跟上?這個問題對于不同地域不同城市的用戶來講,答案可能差異很大。但就綜合全球的公共充電樁建設數量來看,我國實際已經站在了全球隊伍的首位。

來源:IEA,元氣資本

截至6月底,全國已累計建設充電站3.8萬座、換電站449座,建成各類充電樁132.2萬個,其中公共樁55.8萬個、私人樁76.4萬個。同時,還建成“十縱十橫兩環”4.9萬公里高速公路快充網絡。

因此可以判斷,“里程焦慮”的問題隨著時間的推移能夠逐步得到解決,問題就是固態電池的商用化。

商用化成本是關鍵

根據巨量引擎的數據,2019年28.7%的消費者希望新能源汽車的價格在12萬以下,23.1%的人希望價格在18-25萬。而目前的新能源汽車售價普遍已經降至了25萬左右,如果要達到千萬輛級別的保有量,意味著同級別的新能源汽車價格還需要繼續下探。

對整車制造的要求就是選擇應用固態電池不能大幅增加汽車成本。

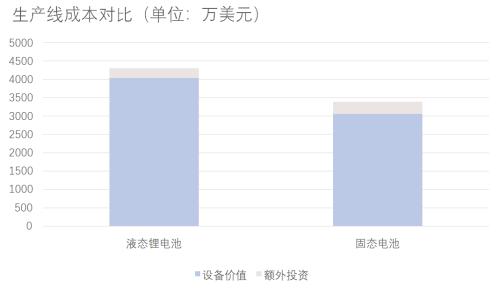

這一點不是不可以實現的。氧化物電解質(鋰鑭鋯氧)本身的原材料價格較低,再加上固態電池加工中沒有注液等工藝,如果加工成本低于4.4美元/千瓦時,那么電芯成本低于傳統電池的設想就可以實現。

所以固態電池產線投資也會低于傳統液態鋰電池,按照10年折舊計算,固態電池每千瓦時折舊較傳統鋰電池少0.1美元。

根據輝能的測算,按照目前的技術,在固態電池產能超過20Gwh時,固態電池在PACK時的成本將低于傳統電池。同時,各大廠的專業團隊還在進一步尋找降低成本的技術和工藝。

來源:元氣資本調研廠家,包括贛鋒鋰業、輝能科技、寧德時代(行情300750,診股)等,這里的固態電池特指氧化物

值得一提的是,固態電池不是一個“新”概念。固態電解質鋰離子電池的理論研究可以追溯到1972年在Belgirate(意大利)召開的“固體中的快速離子輸運”會議上,Steele討論了合適的固態電解質的基本標準,并指出了過渡金屬二硫化物作為電池正極材料的潛力。同年,Armand 將Li/TiS2 應用于以固態β-氧化鋁為電解質的三元石墨正極中的Na+擴散,這是關于固態電池的第一份報道。

目前,全球范圍內約有50多家制造企業、初創公司和高校科研院所致力于固態電池技術,固態電池尚未實現大規模商業化。全球預計2020年準固態鋰電池會實現產業化,到2025年全固態鋰電池將最終實現產業化。

有意思的是,關于固態電池技術的探索方向,各地區顯現出不同的偏好:歐美企業偏好聚合物體系,而日韓企業則更多致力于解決硫化物體系,中國企業則更多專注氧化物體系。

歐美車企對固態電池初創企業關注度較高。車企通過收購、投資在固態電池領域中美國高校衍生的初創企業如Solid Power、SolidEnergySystems、Ionic Materials 、Quantum Scape 等獲得技術儲備。

歐美固態電池布局現狀(來源:元氣資本)

日本車企在固態電池上的研發起點相對較早,最早入局的豐田在2008年就與固態電池創企伊利卡(Ilika)展開了合作,2019年初,宣布與松下合作。三菱、日產、松下等大部分企業紛紛加速布局固態電池行業,爭取早日實現量產。

其中,車廠與松下聯合的硫化物電池是最有看頭的。目前,這款固態電池正在豐田與松下合資的公司進行研發,預計2025年量產。在充電速度方面,據豐田內部人士透露,固態電池原型產品在充電速度上相較于現有鋰電池具有明顯優勢,電量從0到100%僅需15分鐘。

在電池壽命方面,豐田汽車計劃其生產的固態電池在使用30年后仍保持90%以上的性能。如果該技術能盡快實現,那么循環性能將超越近期特斯拉、寧德時代、通用等宣傳的百萬公里電池。

在能量密度方面,根據豐田的規劃,計劃到2025年將固態電池能量密度提升到現有鋰電池能量密度的2倍以上,預計可達到450Wh/kg。屆時,搭載固態電池的電動汽車,續航里程將大幅提升,可與目前燃油車相媲美。

不過,盡管已推出固態電池原型產品,但真正市場化應用,豐田認為也要到2025年前后。一方面是因為技術還需要不斷完善,另一方面是成本還比較高。

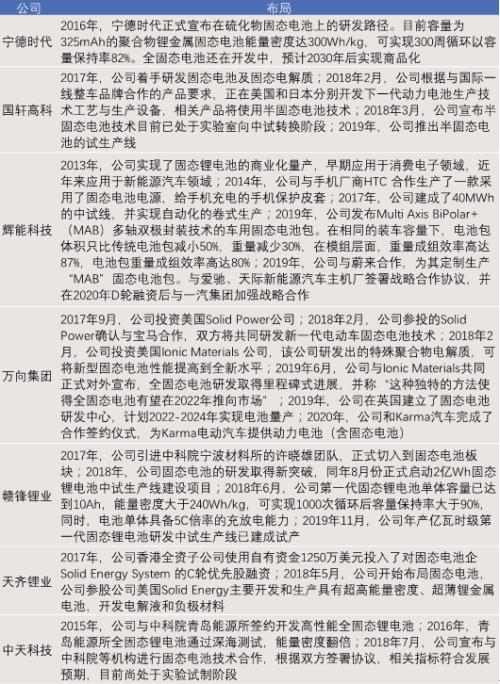

在固態電池研究方面,國內企業不及日本、德國、美國等起步早的國家,但越來越多的企業已經參與其中。參與主體包括中科院化學所、中科院青島能源所、中科院寧波材料所等研究機構,也包括贛鋒鋰業、寧德時代等鋰電產業鏈企業;更有其他領域企業看好固體電池跨界投資,如以汽車零部件為主的萬向集團、新能源汽車比亞迪(行情002594,診股)等。

中國固態電池技術方面布局(來源:元氣資本)

固態電池三種路線,孰優孰劣?

在聚合物電解質技術上,全球主要以法國Bolloré集團和美國Solid Energy為代表。法國Bollore作為聚合物固態電解質領域領軍企業,早在2011年10月,公司就開始利用自主開發的電動汽車“Bluecar”和電動巴士“Bluebus”在法國巴黎及其郊外提供汽車共享服務“Autolib”,幾年來已累計投入了3000輛搭載30kWh的由BatScap制造的固態電池,是全球首個固態電池電動車商業化的公司。

憑借在電容器薄膜領域的全球領導者地位,法國Bolloré集團將蓄電作為發展的重中之重。開發了一種獨特的創新技術,其形式為Lithuim金屬聚合物(LMP®)電池,該電池由其子公司Blue Solutions生產。Blue Solutions在法國和加拿大建有兩家工廠進行Blue storage金屬鋰聚合物(LMP)電池的生產,公司的固態電池產品中不含鈷、鎳和溶劑,并且能被回收利用,有望實現比離子電池更環保、更具社會責任感的電池解決方案。

在氧化物電解質技術上,代表企業有兩家,分別是贛鋒鋰業與輝能科技。我國臺灣輝能科技作為布局在氧化物電解質技術上的領軍企業。公司自2006年起花費十年開發三項技術:Ceramion® 、Microcell® 與Logithium®,并率先在2012年發布第一代固態氧化物的基礎電解質技術平臺,創造出柔性具基本導電性的電解質。

核心產品及技術為LCB固態鋰陶瓷電池,產品不論在外觀、或在技術上都打破以往鋰電池技術,大膽采用軟性電路板和固態電解質,實現了鋰電池超薄化(0.38mm)、撓曲化、及安全化的可能,不再有漏液、起火或爆炸的危險,也增加了各領域新產品應用的設計彈性。

值得注意的是,輝能科技的固態鋰陶瓷電池是全球首創“固態陶瓷電解質”的鋰電池。其有別于一般傳統高分子鋰電池的液態電解液、和正負極中的PE/ PP 聚合物隔離層技術,輝能直接改用抗壓的固態陶瓷電解質取代隔離層和電解液。產品沒有漏液的問題,沒有可燃物質,正負極也因為固態電解質是不可被壓縮的,所以不會接觸而短路。因此,固態鋰陶瓷電池LCB極度安全,即使遭受到外力撞擊、死折、刺穿、或5小時250°C的烘烤,LCB都不會起火或爆炸。

贛鋒鋰業作為全球最大的金屬鋰生產商,2017年引入中科院團隊開始布局固態電池。目前,贛鋒鋰業集團在固態電池氧化物電解質技術上實現了LISCON 氧化物粉體和Garnet 氧化物粉體研制,具備年產100噸的量產能力,并實現了電解質膜的量產。目前公司已涵蓋從混合固液電解質動力鋰電池到全固態鋰電池的研究開發、中試及規模制造能力。

贛鋒鋰業的鋰電池生產基地主要集中在江西新余地區,其中位于江西新余地區的浙江峰鋰第一代固態鋰電池正在籌建當中。東莞贛鋒擁有3000萬只╱年全自動聚合物鋰電池生產線,贛鋒電池6億瓦時高容量鋰離子動力電池項目也順利生產。

在硫化物電解質技術上,全球主要以日本豐田集團為代表。2010年,豐田就推出了硫化物固態電池,公司集中在對硫化物體系固態電解質進行研究,以提高電池的能量密度、電導率、循環壽命、安全性能等性能。目前,我國電池巨頭寧德時代也以硫化物電解質為主要研發方向。

豐田進入固態電池領域極早。從2004年開始,豐田就已經進行了全固態電池的研發,并積累了第一手固態電池技術。2019年5月,豐田展出其正處于試制階段的全固態電池樣品。2020 年日本豐田計劃推出搭載硫化物固態電池的新能源汽車,并于2022年實現量產。

在我們的調研對象當中,從目前技術進展來看,寧德時代距離商業化的距離較遠,由于選擇了硫化物固態電池的研發路徑,其性能參數尤其是循環性能明顯落后于贛鋒和輝能兩家的氧化物固態電池。

來源:專利說明書,元氣資本

固態電池的潛在需求

固態電池的需求主要來自于動力電池、消費電池以及儲能電池三個領域,我國固態電池的出貨量與這三個領域的鋰電池需求量及固態電池在這三個領域的滲透率息息相關。

我們認為,基于固態電池的安全與柔性優勢,率先可能應用的會是成本敏感度較小的微電池領域,例如植入式醫療設備、無線傳感器等。技術成熟以后,才逐漸向高端消費電池滲透。

從市場來看,雖然傳統的電子消費品,如手機、電腦以及數碼相機整體呈現放緩的趨勢,但是智能可穿戴設備的高速增長將驅動固態電池的需求規模。

來源:中國信通院、國家統計局、元氣資本

技術無法一蹴而就,在向固態電池過渡的過程中不僅僅是下游終端的產品得以發展,一些舊材料被替代,一些新材料也將被應用,行業格局或發生改變。伴隨政策的鼓勵推動下,可以預見的是,固態電池商用化的腳步一定比我們想象的快上很多。