近3000億國產車巨頭又暴漲,“聰明錢”近兩日瘋狂買入

核心要聞:

作為真正的國產新能源車巨頭,比亞迪近期迎來強勢歸來。摩根士丹利發表研究報告指,比亞迪H股及A股遠超大市表現,或是由于市場對“刀片電池”外部客戶銷售的期望提高。報告指出,估值已合理反映基本面上升潛力,但在可預見將來,隨著電動車行業的發展,以及市場對比亞迪電池及電動車主要零件IGBT業務消息的反應,預期未來股價波動可能較大,目標價75港元。

----------

一眾造車新勢力登陸美股的高光之下,真正的國產新能源車巨頭正在強勢歸來。

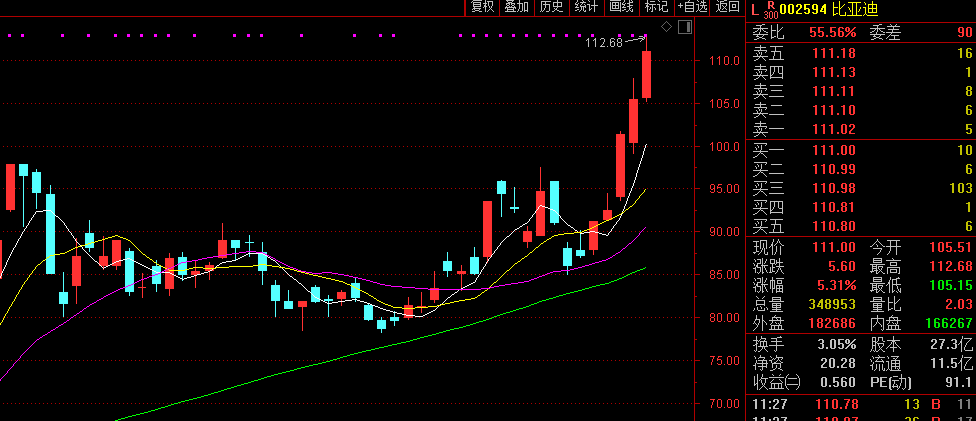

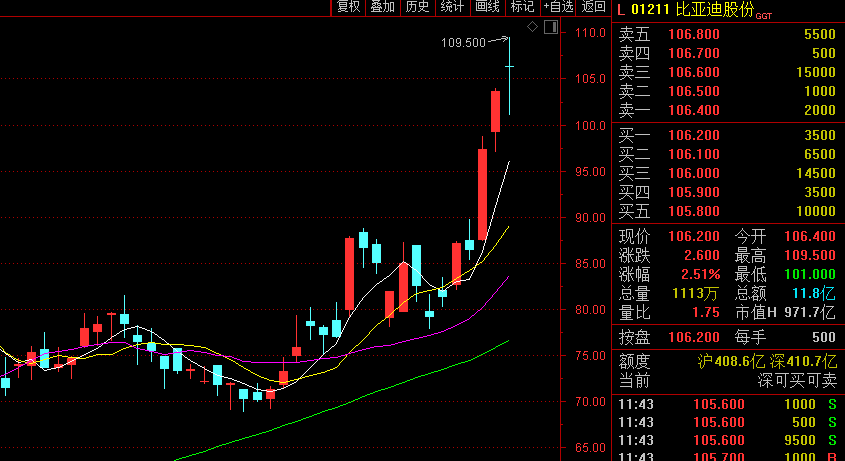

繼9月15日一度封停突破百元之后,9月17日比亞迪AH股繼續沖擊歷史新高,早盤比亞迪(002594)最高達112.68元,最新市值2864億元;比亞迪股份(1211.HK)漲最高至報109.5港元。中信證券最新研報上調比亞迪AH股目標價至139元/159港元(原目標價為94.9元/103.5港元)。

PK造車新勢力

9月16日晚,比亞迪年度又一重磅新車宋PLUS在成都舉行上市發布會。此次上市的宋PLUS燃油版本共發售四款車型,全國統一售價為11.58萬元-14.38萬元。

目前,主攻緊湊型SUV市場的宋系列車型已成為比亞迪乘用車最重要的銷量來源。今年8月,比亞迪乘用車銷量為3.55萬輛,其中宋Pro的銷量超過1萬輛,占比接近3成,繼續成為比亞迪銷量最高的車型。

憑借新車強勢發布,9月17日比亞迪AH股繼續沖擊歷史新高,比亞迪(002594)最高達112.68元,最新市值2864億元,位居中國整車企業市值榜榜首;比亞迪股份(1211.HK)漲最高至報109.5港元。

本周以來,比亞迪股價正不斷創新高,繼9月15日一度封停突破百元之后,16日繼續攀升,收盤價為105.40元,漲幅為4.05%。本周四個交易日,比亞迪A股累計漲幅已逾22%,H股更達23%。

外資對比亞迪青睞有加,9月15日北向資金凈流入33.21億元。比亞迪凈買入6.36億元。16日,北上資金凈買入7.42億元。寧德時代獲凈買入2.97億元居首,比亞迪獲凈買入1.99億元。

中國三大造車新勢力代表蔚來(NIO.US)、理想(LI.US)、小鵬(XPEV.US)成功在美股會師。隨后,恒大企業也閃亮登場,今年8月3日,恒大汽車一口氣連發恒馳6款車型,成為大眾焦點,恒大健康的股價也飛上了天,短期漲幅一度接近10倍。

作為真正的國產新能源車巨頭,比亞迪近期才迎來強勢歸來。

今年6月,對標特斯拉Model3的比亞迪“漢”上市。上市不久,比亞迪漢就收獲了超過3萬個訂單。根據中汽協數據,7、8月“漢”銷售1205、2400輛,產銷爬坡進展超市場預期,消除了此前市場對于比亞迪刀片電池產能瓶頸的擔憂,當前“漢”在手訂單充裕,預計9月“漢”EV、DM銷售分別有望超過4000、2000輛,趨勢繼續向好。

據了解,比亞迪電動乘用車車型眾多,銷售結構中,單車價格較低,隨著漢和宋plus的推出,有望推升公司車型升級,與造車新勢力等一起進入20萬元以上的競爭領域,隨著漢的熱銷,有望帶來品牌力的提升。

與此同時,比亞迪具備特斯拉、造車新勢力短期難以達到的穩定制造能力,并且自供核心三電部件,全面掌握電動化硬件制造技術。此外,比亞迪也兼顧PHEV插混技術路線。車型角度,“漢”相比競品定位更偏向居家消費者,在終端與競品實現一定差異化競爭。

消費電子業務增長

造車外,比亞迪在消費電子業務也相當強大。

1995年創辦之初,比亞迪主營電池代工。比亞迪掌門人王傳福別出心裁的打法,跨界汽車、新能源等領域,并逐漸以汽車業務為外界熟知。

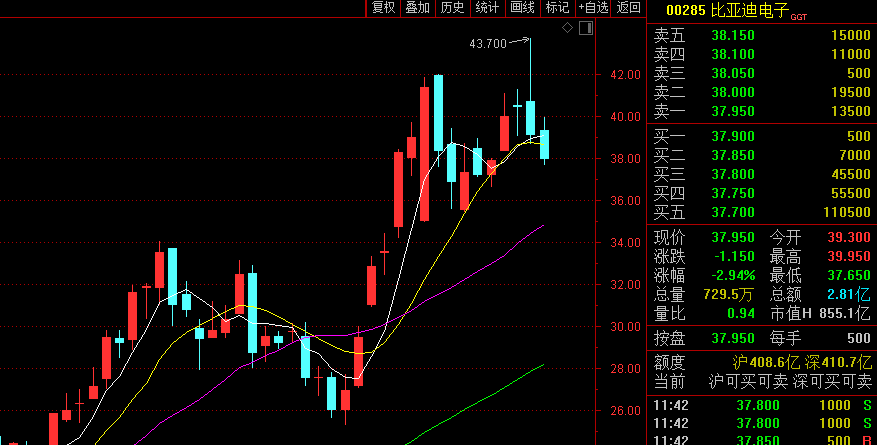

基于此前手機電池代工經驗,比亞迪手機部件及組裝業務發展良好,收益可觀,并于2007年分拆旗下公司比亞迪電子(0285.HK),赴港上市。作為三星、華為、小米背后的代工廠,比亞迪電子在今年疫情期間靠轉產口罩,收入頗豐。

9月16日蘋果發布會上,兩款新iPad取代跳票的iPhone 12,成為當天重點。據報道,比亞迪電子已成為此次iPad新品的代工方。而今年初,也有消息稱比亞迪電子有望在2020年取代廣達成為iPod touch獨家組裝供貨商,與此同時獲得至少10%-20%以上的iPad組裝訂單。

受消息刺激,比亞迪電子9月16日開盤漲幅一度達7.92%,股價創歷史新高。截至發稿,9月17日比亞迪電子報37.75港元,最新市值863億港元。半年報顯示,比亞迪電子目前有三大業務板塊,分別是手機及筆記本電腦、新型智能產品,以及汽車智能系統。

機構預期樂觀

機構認為,本周以來屢創新高的比亞迪,還有提升空間。

花旗發表的研究報告指,比亞迪股份(1211.HK)最新的刀片電池及DM技術帶來“先行者”優勢,為公司業務前景帶來正面的影響,將公司2020至2022年盈利預測分別上調0.2%、13.2%及3.7%,比亞迪A股目標價由93.8元至129.8元;H股目標價由109.2港元升至151港元,維持買入評級。

電池方面,媒體報道比亞迪將向戴姆勒供應刀片式電池,而比亞迪早前確認公司向福特、現代及豐田出貨,自工信部批準使用刀片式電池的新能源車后,磷酸鐵鋰電池占新批比例由7月底24%,提升至8月底41%。

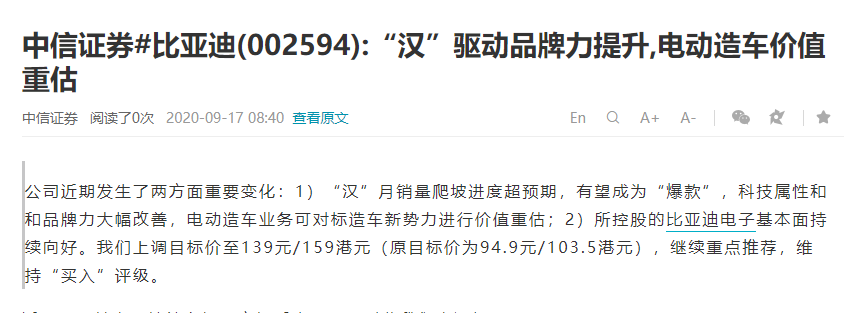

中信證券研報表示,比亞迪近期發生了兩方面重要變化,首先新車“漢”月銷量爬坡進度超預期,有望成為“爆款”,科技屬性和和品牌力大幅改善,電動造車業務可對標造車新勢力進行價值重估;同時,所控股的比亞迪電子基本面持續向好。因此上調比亞迪AH股目標價至139元/159港元(原目標價為94.9元/103.5港元),維持“買入”評級。

但也有機構保持謹慎。摩根士丹利發表研究報告指,比亞迪H股及A股周二(16日)上漲了13%及10%,遠超大市表現,或是由于市場對“刀片電池”外部客戶銷售的期望提高。報告指出,估值已合理反映基本面上升潛力,但在可預見將來,隨著電動車行業的發展,以及市場對比亞迪電池及電動車主要零件IGBT業務消息的反應,預期未來股價波動可能較大,目標價75港元。