昨天是豬,今天連抱團最硬的白酒也出現“崩塌”!

核心要聞:

此前抱團較為明顯的白酒今天低下了高昂的頭,整個板塊1天蒸發1000億。豬肉、醫藥、大消費則持續調整,這似乎是在告訴人們,在機構收割兌現的傳統季節,沒有什么是不可能的。

----------

昨天是豬,今天連抱團最硬的白酒也出現“崩塌”!

周四全天收盤指數略顯平淡,最終,上證指數報3270.44點,跌0.41%;深證成指報13015.19點,漲0.03%;科創50報1383.59點,漲2.51%;創業板指報2557.32點,漲0.10%;但盤中也是風起云涌,此前抱團較為明顯的白酒今天也低下了高昂的頭,整個板塊1天蒸發1000億。豬肉、醫藥、大消費則持續調整,這似乎是在告訴人們,在機構收割兌現的傳統季節,沒有什么是不可能的。

其實,從最近五個交易日的情況來看,市場已經明顯降溫。其主要特點是,最近五個交易日兩市成交金額皆落在7000億上下,以目前的股票數量而論,這一水平應該相當于科創板開板之前的6000億上下水平。比此前高峰期相比,成交額更是有近萬億元回落。這意味著,已經有很多資金離開了這個市場。

值得注意的是,跟9月初美聯儲發布報告之后的走勢一樣,歐美市場又開始出現調整的跡象。其實,單從調門來看,昨晚的美聯儲議息并無鷹派聲音。那么,難道是給的安慰還不夠?

跟去年一樣的節奏

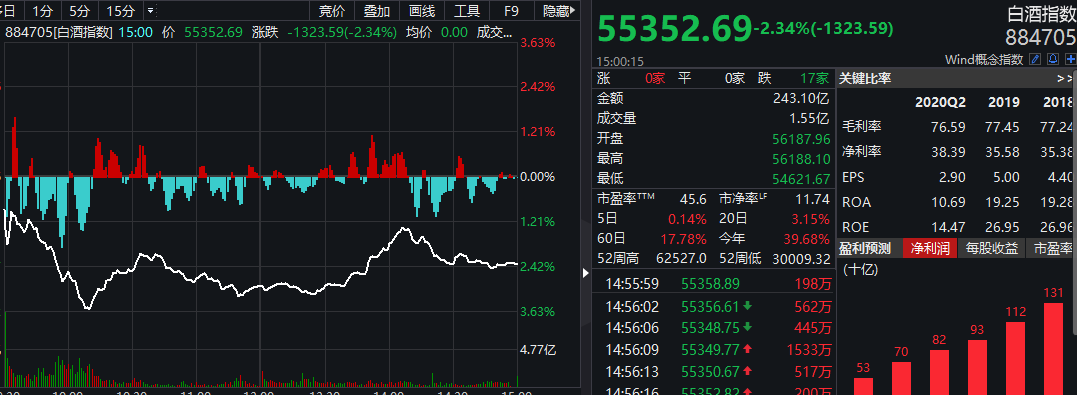

跟去年九月份的情況一下,A股市場的機構投資者似乎已經展開了一場迫不及待的收割。此前的高高在上的醫藥,后來是反復上漲的豬肉,今天輪到了“怎么都不跌”的白酒。今天白酒指數殺跌2.34%,連續第二個交易日殺跌,雖然跌幅并不算太大,但有籌碼松動的感覺。

從成份股來看,山西汾酒和酒鬼酒跌幅皆超4%,但這并不是最重要的一個觀察指標。貴州茅臺才是,該股今日殺跌超3%,成交卻達106.8億元,屬于大幅放量下跌。市場認為,茅臺的問題可能在于開始分擔地方政府的壓力。

9月16日,上交所官網顯示,中國貴州茅臺酒廠(集團)有限責任公司(以下簡稱“茅臺集團”)發債項目已獲上交所受理。茅臺集團此次發債擬募資不超過150億元,扣除相關發行費用后,擬用于對貴州高速公路集團有限公司(以下簡稱“貴州高速”)股權收購、償還有息債務、補充流動資金需求等。比較巧合的是,9月15日晚間,貴州茅臺發公告稱,公司同意控股子公司貴州茅臺集團財務有限公司開展固定收益類有價證券投資業務,投資總規模不超過其資本總額的70%。

其實打開近幾年的財務報表就可以看出,白酒行業業績的確非常好,成長性也較為突出。但這些企業皆由國資控股,而當下不少地方政府皆遇到了財政難題。只有通過盤活這些優良資產,才能較好地化解困局。然而,這里面又可能存在一個“與資本市場爭利”的問題。目前來看,茅臺是第一個,市場就會想,會不會還有第二個,第三個呢?畢竟好的企業也是數得著的。在這樣一個邏輯背景之下,市場可能會出現用腳投票的情況。

此外,跟往年一樣,這類股票今年漲幅巨大,不少機構賺得盆滿缽滿,從9月份開始到11月底,可能都處于一個兌現收益,操控凈值的過程。這就是機構投資者傳統意義上的收割季節。今天除了白酒,像恒順醋業、上海梅林、中順潔柔、三全食品等這類消費股也跌幅較大。

歐美又起波瀾

其實,今年比去年的變數可能更大一些。美國大選、疫情發展、國際爭端都將在未來一個多月時間左右市場。而去年的變量更少,在十月份之后,一些預期甚至出現了明朗化的趨勢,比如貿易爭端。但今年并非如此,國際之間的摩擦更顯劇烈。

昨晚,在美聯儲議息之后,美國科技股出現跳水。今天,美國期指的表現更差,納指期貨最多時跌幅超2%,三大期指全線殺跌。而值得注意的是,美元指數開始有筑底的跡象。若有強美元出現,也極有可能有科技股去泡沫伴隨。

歐洲股市開盤的表現也差強人意。歐股低開,德國DAX指數跌1.4%,法國CAC40指數跌1.4%,英國富時100指數跌1.1%,意大利富時MIB指數跌1.6%。隨后,主要股指多在低位徘徊。

消息面上,據CNBC報道,美國當地時間9月16日,特朗普在白宮新聞記者會上稱,他將在17日早晨聽取關于TikTok交易的報告,并對TikTok“云上加州”方案表示“不高興”。這使得原本以為交易落定的TikTok又蒙上了陰影。

此外,投資公司Oak Hill Advisors總裁威廉·博納克(William Bohnsack)在新加坡峰會期間表示,零售、餐飲、航空和能源領域的某些部門債務違約風險很高。在此之前,也有很多專業人士擔心,由于新冠疫情漫延會導致債務違約,但截至目前這類情況并不普遍。這背后可能就美聯儲的因素。

美聯儲給的安慰還不夠?

然而,美聯儲兩次出來說話,市場連跌兩次。這難道是給的安慰不夠?

知名市場人士洪灝認為,市場認為美聯儲昨晚會議令人失望,因為關于貨幣政策的新框架并沒有沒有任何新的信息,沒有任何其他鴿派信號,也沒有更持續的資產購買擴表指導。美聯儲已經很努力地吹泡泡了,但市場并不買賬,美聯儲會后反跌。

中銀證券表示,9月會議陳述中有5點值得關注:

一是美聯儲認為目前的復蘇狀況較7月份更好。會議陳述里面用“經濟活動與就業近幾月快速回升但仍顯著低于年初”代替了7月的“經歷巨大衰退后,經濟活動與就業近幾月有一定回升但仍顯著低于年初”,言辭的變化可以體現美聯儲對目前的復蘇趨勢更加樂觀。

二是美聯儲重申了貨幣政策聲明中的改動,即平均通脹目標與最大就業水平相關表述,希望通脹數據在未來一段時間稍高于2%以及即使就業水平已經超過委員會評估的“最大就業水平”,只要可預見地不引起過高通脹,美聯儲都不會干預。

三是美聯儲較大幅度上調了2020年的經濟預測,且點陣圖顯示至少2023年底前均不會加息。

四是美聯儲表示將延續目前的資產購買節奏。目前美聯儲主要擴表手段是QE,主要購買的資產是美國國債與MBS,鮑威爾表示目前每月購債規模為1200億美元。針對主街借貸計劃(MSLP)使用量不高的問題,鮑威爾在發布會中提到要調整MSLP的發放,敦促銀行在其中承擔更多風險。

五是會議聲明中不乏耐人尋味之處。本次聲明中提及到了貨幣政策的風險,對比7月的聲明還是顯得寬松決心不足;在“政策實施筆記”中,本次資產購買計劃其實不包括CMBS,且相關表述從“至少以當前速度購債”轉變為“以當前速度購債”,在QE的范圍和決心上均不如7月;同時鮑威爾講話中多次強調需要更多的財政刺激,鮑威爾在本次講話以及上次的貨幣政策聲明修改中均提到就業由貨幣政策以外眾多因素決定,僅僅是貨幣政策的無限寬松難以真正紓困實體經濟,假如進一步的財政刺激遲遲不能出臺,貨幣政策寬松或許已經到達邊界。