場外期權(quán)新規(guī)落地,這類券商最受益

核心要聞:

“商品類場外期權(quán)交易對手方,應(yīng)當(dāng)是符合《證券期貨投資者適當(dāng)性管理辦法》的專業(yè)機(jī)構(gòu)投資者。”此次明確了商品場外期權(quán)針對企業(yè)投資者,實(shí)際上也是明確了服務(wù)實(shí)體的目的,這一塊對券商而言未來是很大的業(yè)務(wù)。

----------

券商這項(xiàng)業(yè)務(wù)增長可期。

場外期權(quán)業(yè)務(wù)正蓬勃發(fā)展。根據(jù)協(xié)會(huì)披露,7月場外期權(quán)業(yè)務(wù)新增初始名義本金 2337.81億元,環(huán)比增長44.85%。

為進(jìn)一步完善制度供給,9月25日中國證券業(yè)協(xié)會(huì)發(fā)布《證券公司場外期權(quán)業(yè)務(wù)管理辦法》。

業(yè)內(nèi)人士向券商中國記者表示,此次規(guī)則出臺(tái)對業(yè)內(nèi)主要有兩大影響,第一能夠參與場外期權(quán)業(yè)務(wù)的交易商數(shù)量增多;第二股票標(biāo)的數(shù)量增加,市場需求有望得到大幅提升。

作為券商頗有“錢景”的一項(xiàng)業(yè)務(wù),有券商人士分析,場外期權(quán)業(yè)務(wù)成長空間巨大。“場外期權(quán)對券商的價(jià)值很大,誰有牌照,誰就能延伸做一系列業(yè)務(wù)。對于分類評(píng)級(jí)為AA級(jí)的券商利益很大。”在他看來,場外期權(quán)市場未來集中度將越來越高。

AA級(jí)券商獲益最大

9月25日中國證券業(yè)協(xié)會(huì)發(fā)布《證券公司場外期權(quán)業(yè)務(wù)管理辦法》(以下簡稱《管理辦法》),旨在完善制度建設(shè),促進(jìn)該業(yè)務(wù)健康規(guī)范發(fā)展。

在業(yè)內(nèi)看來,最大變化在于參與該項(xiàng)業(yè)務(wù)的交易商數(shù)量增加。據(jù)了解,券商參與場外期權(quán)期權(quán)交易實(shí)施分層管理始于2018年,彼時(shí)為了整頓場外期權(quán)業(yè)務(wù)亂象,中國證券業(yè)協(xié)會(huì)出臺(tái)《關(guān)于進(jìn)一步加強(qiáng)證券公司場外期權(quán)業(yè)務(wù)自律管理的通知》(以下簡稱《通知》),標(biāo)志著監(jiān)管層首次對券商場外期權(quán)業(yè)務(wù)進(jìn)行規(guī)范和監(jiān)管。

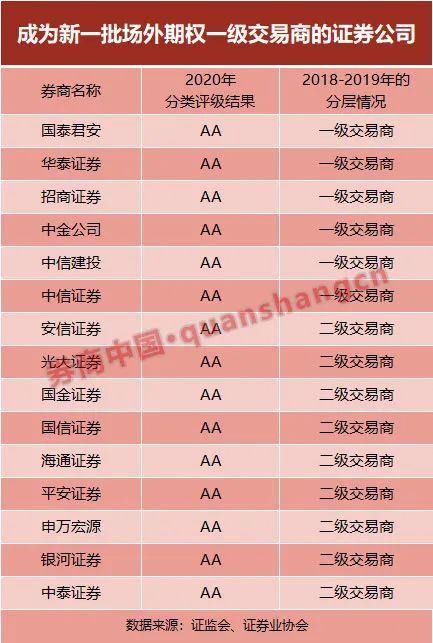

公開資料顯示,2018-2019年期間,協(xié)會(huì)共發(fā)布5批場外期權(quán)業(yè)務(wù)交易商名單公告,其中一級(jí)交易商7家,二級(jí)交易商27家。

今年,在風(fēng)險(xiǎn)可控的前提下,證券業(yè)協(xié)會(huì)適當(dāng)差異化匹配分類評(píng)級(jí)情況,即“最近一年分類評(píng)級(jí)在A類A級(jí)以上或B類BBB級(jí)以上,持續(xù)規(guī)范經(jīng)營且專業(yè)人員、技術(shù)系統(tǒng)、風(fēng)險(xiǎn)管理等符合對應(yīng)條件的證券公司,經(jīng)協(xié)會(huì)備案,可以成為二級(jí)交易商;展業(yè)一年情況良好、未有重大風(fēng)險(xiǎn)事件的,可向證監(jiān)會(huì)申請成為一級(jí)交易商。”

根據(jù)證監(jiān)會(huì)發(fā)布的2020年券商分類結(jié)果,評(píng)級(jí)為A的券商有32家,BBB級(jí)有23家。

值得注意的是,二級(jí)交易商業(yè)務(wù)權(quán)限有限。僅能與一級(jí)交易商進(jìn)行場內(nèi)個(gè)股對沖交易,不得自行或與一級(jí)交易商之外的交易對手開展場內(nèi)個(gè)股對沖交易。

北京一家券商負(fù)責(zé)場外期權(quán)的人士在接受券商中國記者采訪時(shí)表示,表面上看,可做場外期權(quán)的二級(jí)交易商數(shù)量增加了,但實(shí)際上做該業(yè)務(wù)的主力還是一級(jí)交易商。“因?yàn)槎?jí)交易商不能跟客戶直接做對沖,所以價(jià)值不大。客戶也集中在一級(jí)交易商手上。”

北京一家期貨公司的期權(quán)研究員談到,“二級(jí)交易商只是在做對沖的時(shí)候跟一級(jí)交易商來做,不妨礙他在市場擴(kuò)展場外期權(quán)的業(yè)務(wù)。”

而一級(jí)交易商的資質(zhì)相比2018年《通知》要求沒有變化,即“最近一年分類評(píng)級(jí)在A類AA級(jí)以上的”。

2018年協(xié)會(huì)發(fā)布的一級(jí)交易商名單顯示,有廣發(fā)證券、國泰君安、華泰證券、招商證券、中金公司、中信建投、中信證券。除了廣發(fā)證券今年分類評(píng)級(jí)被下調(diào)到BBB級(jí)以外,其余均為AA級(jí)。而AA級(jí)目前共有15家,原為二級(jí)交易商的安信證券、光大證券、國金證券、國信證券、海通證券、平安證券、申萬宏源、銀河證券、中泰證券,將進(jìn)入一級(jí)交易商梯隊(duì)。

對此,北京一名券商負(fù)責(zé)場外期權(quán)業(yè)務(wù)人士表示,未來該項(xiàng)業(yè)務(wù)將會(huì)呈現(xiàn)頭部化趨勢。“這項(xiàng)業(yè)務(wù)價(jià)值很大,誰有牌照,誰可以延伸出一系列業(yè)務(wù),畢竟對沖做市后券商手里會(huì)有閑置股票,可以延伸出來做收益互換,或者借券掙利息。這項(xiàng)業(yè)務(wù)對AA級(jí)券商利益很大。”

根據(jù)證券業(yè)協(xié)會(huì)最新一期《場外業(yè)務(wù)開展情況報(bào)告》,從業(yè)務(wù)集中度來看,7月場外期權(quán)業(yè)務(wù)新增規(guī)模排名前5的券商新增初始名義本金為1689.09億元,占當(dāng)期場外期權(quán)業(yè)務(wù)新增總量的72.25%。

前述期權(quán)研究員向券商中國記者表示,評(píng)級(jí)要求放寬后,能夠參與場外期權(quán)的券商的數(shù)量增多。“場外期權(quán)業(yè)務(wù)很明顯地將成為券商非常重要的一個(gè)業(yè)務(wù)。目前的市場的環(huán)境中,這樣的政策實(shí)際上是非常好的,有利于券商整體的盈利能力的提升。”

在他看來,中小券商如果在場外期權(quán)業(yè)務(wù)表現(xiàn)突出,實(shí)際上是有非常大的成長空間的。“畢竟目前對于證券和商品的套保需求都是在不斷增長,國際化以后外資入場,會(huì)有更多的增量資金入場,有場外期權(quán)的話,實(shí)際上更加方便機(jī)構(gòu)進(jìn)行投資和保值操作。”

在自律管理措施上,本次《管理辦法》相比2018年《通知》增加一條,券商及其相關(guān)業(yè)務(wù)人員若違反本辦法和協(xié)會(huì)相關(guān)自律規(guī)則的,協(xié)會(huì)將視情節(jié)輕重采取談話提醒、警示、責(zé)令改正等自律管理措施或行業(yè)內(nèi)通報(bào)批評(píng)、公開譴責(zé)、注銷執(zhí)業(yè)證書、取消協(xié)會(huì)授予的業(yè)務(wù)資格等紀(jì)律處分,并按規(guī)定計(jì)入相應(yīng)誠信信息管理系統(tǒng)。

標(biāo)的數(shù)量增加有望引爆市場需求

此次協(xié)會(huì)適度擴(kuò)大標(biāo)的范圍,成為業(yè)內(nèi)關(guān)注的另一大重點(diǎn)。

根據(jù)《管理辦法》,證券公司開展場外期權(quán)業(yè)務(wù)個(gè)股標(biāo)的范圍不得超出融資融券標(biāo)的當(dāng)期名單,股票指數(shù)標(biāo)的不得超出協(xié)會(huì)規(guī)定的范圍。

Wind數(shù)據(jù)顯示,目前滬深兩市共有融資融券標(biāo)的1809只股票。而在2018年《通知》公布的個(gè)股標(biāo)的名單中,滬深兩市合計(jì)為1045只股票。也就是說,此次有望增加764只股票標(biāo)的。

前述北京券商場外期權(quán)人士表示,此次《管理辦法》主要變化之一是標(biāo)的大幅擴(kuò)容,“標(biāo)的增加對客戶需求放大很明顯,刺激市場規(guī)模上升。”

根據(jù)證券業(yè)協(xié)會(huì)最新一期《場外業(yè)務(wù)開展情況報(bào)告》,7月場外期權(quán)業(yè)務(wù)新增初始名義本金 2337.81億元,環(huán)比增長44.85%;截至7月末,未了結(jié)初始名義本金5799.84億元,環(huán)比增長1.88%。隨著《管理辦法》落地,該業(yè)務(wù)規(guī)模有望進(jìn)一步提升。

據(jù)了解,協(xié)會(huì)還會(huì)定期向交易商公布個(gè)股標(biāo)的集中度指標(biāo),交易商可以參考該指標(biāo)進(jìn)行場外期權(quán)業(yè)務(wù)風(fēng)險(xiǎn)管理。

另外還需注意的變化是,《管理辦法》相比2018年《通知》對商品類交易對手方做出了要求。即“商品類場外期權(quán)交易對手方,應(yīng)當(dāng)是符合《證券期貨投資者適當(dāng)性管理辦法》的專業(yè)機(jī)構(gòu)投資者。”

前述北京期貨公司的期權(quán)研究員表示,“此次明確了商品場外期權(quán)針對企業(yè)投資者,實(shí)際上也是明確了服務(wù)實(shí)體的目的,這一塊對券商而言未來是很大的業(yè)務(wù)。”

前述北京券商場外期權(quán)人士向記者分析,商品期權(quán)本不是券商的強(qiáng)項(xiàng),此前主要為期貨公司的風(fēng)險(xiǎn)管理子公司來做,另外商品期貨流動(dòng)性相比股票要差很多,所以風(fēng)險(xiǎn)更大,所以券商開展商品期權(quán)業(yè)務(wù)還是比較慎重,要對商品比較熟悉。