禁塑令時(shí)代的可降解行業(yè)

從“限塑”到“禁塑”,可降解行業(yè)黃金時(shí)代已來。

自誕生以來,塑料以優(yōu)良性能以及低成本、廣泛應(yīng)用于生產(chǎn)和生活。據(jù)統(tǒng)計(jì),從1950年至2015年,人類已經(jīng)生產(chǎn)了83億噸塑料制品,而塑料在自然環(huán)境中一般需要200-700年能降解,大量廢棄塑料的存在,已經(jīng)極大程度的威脅到了人類自身的健康。

2020年1月,中國(guó)發(fā)改委《進(jìn)一步加強(qiáng)塑料污染治理的意見》明確了禁塑限塑的時(shí)間點(diǎn),到2020年,率先在部分地區(qū)、部分領(lǐng)域禁止、限制部分塑料制品的生產(chǎn)、銷售和使用,“禁塑令”時(shí)代正式到來,可降解塑料有望實(shí)現(xiàn)加速替代。

1

可降解行業(yè)黃金時(shí)代已來

塑料是現(xiàn)代工業(yè)最重要的基礎(chǔ)材料之一,但根據(jù)Our World in Data的統(tǒng)計(jì),人類生產(chǎn)的塑料中有超過98%被填埋、遺棄或焚燒,僅有不到 2%被回收利用,這對(duì)于環(huán)境造成了巨大的污染。據(jù)Science雜志統(tǒng)計(jì),中國(guó)由于其全球制造業(yè)基地的全球市場(chǎng)角色,廢棄塑料量居全球第一,占比28%,這些廢棄塑料不僅污染環(huán)境、危害健康,還占用寶貴的土地資源。

早在二十一世紀(jì)的第一個(gè)十年,愛爾蘭、意大利等部分歐洲國(guó)家就已經(jīng)開始出臺(tái)各種類型的“限塑令”。美國(guó)也于2002年,推出了“限塑令”,要求各州必須制定生物可降解農(nóng)用塑料使用計(jì)劃,并于2009年立法推廣可降解塑料。而我國(guó)也自2008年起就開始立法,有償使用塑料購(gòu)物袋,在限塑政策上與歐美國(guó)家接軌,此后,各國(guó)的“限塑令”逐漸升級(jí)為“禁塑令”。

“限塑令”主要采取了對(duì)塑料袋征稅、有償使用塑料袋等較溫和且可選擇的方式執(zhí)行,本質(zhì)上是把成本轉(zhuǎn)嫁到消費(fèi)者,而“禁塑令”則不同,其適用的范圍更廣、程度更深,通過禁止生產(chǎn)、銷售、使用等方式對(duì)傳統(tǒng)塑料進(jìn)行禁用。

需要注意的是,“限塑令”和“禁塑令”對(duì)可降解材料的影響完全不同,2011、2014、2017 年, 西歐國(guó)家推出“禁塑令”時(shí),可降解塑料消費(fèi)量當(dāng)年出現(xiàn)大幅增長(zhǎng)。相比之下,2012、2015、2016年,西歐國(guó)家推行“限塑令”時(shí),當(dāng)年的可降解塑料消費(fèi)量增速出現(xiàn)明顯下滑。以西歐為鑒,我國(guó)此次推動(dòng)的全國(guó)范圍內(nèi)的禁塑政策將拉動(dòng)可降解塑料國(guó)內(nèi)需求的增長(zhǎng)。

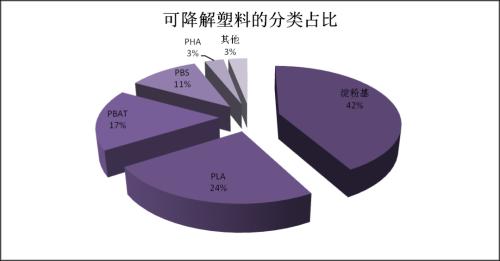

淀粉基、PLA和PBAT是三大主流可降解材料,其中,淀粉基占全球可降解塑料品類產(chǎn)能的42%,PLA占 24%,PBAT占17%。

事實(shí)上,不同國(guó)家對(duì)于可降解塑料的選擇是不同的。從細(xì)分產(chǎn)品在各地區(qū)的消費(fèi)情況看,在西歐,淀粉化合物(通常是淀粉和共聚酯的混合物)占據(jù)可降解塑料主要市場(chǎng),2017年市占率為70%。PLA和PLA共混物占比25%,其他可生物降解的聚合物,包括可生物降解的纖維素和纖維素二乙酸酯薄膜,占剩余的5%。而在亞洲和大洋洲,PLA 是主要的可生物降解聚合物,占2017年消費(fèi)量的60%左右,淀粉化合物占消費(fèi)量的24%,所有其他可生物降解的聚合物構(gòu)成剩余的16%,在北美,PLA 占可生物降解聚合物消費(fèi)量的67%。

造成這一產(chǎn)能布局差異的原因主要是淀粉基塑料在降解的過程中僅有淀粉得到降解,而 PE 等傳統(tǒng)塑料顆粒仍然殘留,從而影響環(huán)境。北美的可降解塑料發(fā)展要晚于西歐,淀粉基塑料的消費(fèi)量一直不高,因發(fā)現(xiàn)歐洲重點(diǎn)發(fā)展的淀粉基塑料存在缺陷,轉(zhuǎn)而重點(diǎn)發(fā)展 PLA。

未來幾年,尤其是在泰國(guó)和中國(guó),PLA的產(chǎn)能將大大增加,PBAT的產(chǎn)能也將顯著增長(zhǎng),而中國(guó)和泰國(guó)將成為主要的活動(dòng)中心,未來重點(diǎn)關(guān)注PLA和PBAT相關(guān)企業(yè)的情況。

2

本土企業(yè)爆發(fā)在即

全球可降解塑料企業(yè)數(shù)量較多,生產(chǎn)的產(chǎn)品種類也具有很大的差異化,市場(chǎng)分散度較高,CR5為39%,CR10為59%,均處于較低水平。目前,全球可降解塑料總產(chǎn)能達(dá)到 136.2萬噸,但單家公司的產(chǎn)能都較小,大部分公司的產(chǎn)能都不足5萬噸。

截止2019年,全球PLA產(chǎn)能最大的 Natureworks 公司的可降解塑料產(chǎn)能為15萬噸,全球市占率為11.0%。淀粉基塑料產(chǎn)能最大的Novamont公司的可降解塑料產(chǎn)能為15萬噸,全球市占率為 11.0%。全球PBAT產(chǎn)能最大的公司為BASF,目前產(chǎn)能為7.4萬噸/年。我國(guó)PBAT材料產(chǎn)業(yè)化發(fā)展速度快,行業(yè)內(nèi)企業(yè)集中度高。目前金發(fā)科技(行情600143,診股)具備6萬噸PBAT,處于國(guó)內(nèi)領(lǐng)先地位,全球市占率為5.2%。

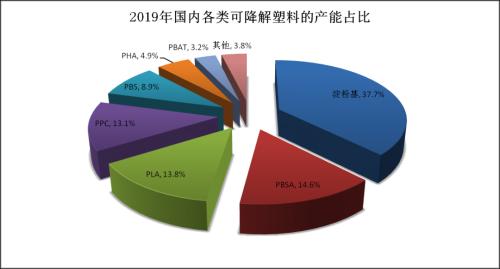

我國(guó)可降解塑料產(chǎn)能位居世界第一,產(chǎn)品種類齊全,2019 年我國(guó)可降解塑料的產(chǎn)能達(dá)到了61.7萬噸,產(chǎn)能增速達(dá)到了37%,占全球總產(chǎn)能的45.3%。

其中,我國(guó)淀粉基塑料產(chǎn)能最大,達(dá)到了23.3萬噸(占比37.7%),PBSA 的產(chǎn)能共計(jì)9 萬噸(14.6%),PLA的產(chǎn)能共計(jì)8.5萬噸(13.8%),PPC的產(chǎn)能共計(jì)8.1萬噸(13.1%),PBS的產(chǎn)能共計(jì)5.5萬噸(8.9%),PHA的產(chǎn)能共計(jì)3萬噸(4.9%),PBAT的產(chǎn)能共計(jì)2萬噸(3.2%)。

在具體公司層面,重點(diǎn)關(guān)注金發(fā)科技、金丹科技(行情300829,診股)和瑞豐高材(行情300243,診股)三家。

金丹科技是國(guó)內(nèi)最大的乳酸生產(chǎn)企業(yè),目前具備L-乳酸產(chǎn)能10.5 萬噸/年、乳酸鹽產(chǎn)能2.3萬噸/年,主要產(chǎn)品包括各種級(jí)別的乳酸、乳酸鈣、乳酸鈉和乳酸酯類等。公司通過技術(shù)引進(jìn)與合作研發(fā),突破國(guó)外技術(shù)封鎖,掌握了以乳酸為原料,采用有機(jī)胍催化劑生產(chǎn)可降解環(huán)保新材料丙交酯及聚乳酸(PLA)的關(guān)鍵技術(shù)與工藝。

金發(fā)科技是全球化工新材料行業(yè)產(chǎn)品種類最為齊全的企業(yè)之一,同時(shí)是亞太地區(qū)規(guī)模最大、產(chǎn)品種類最為齊全的改性塑料生產(chǎn)企業(yè)。在完全生物降解塑料、特種工程塑料和碳纖維及復(fù)合材料板塊,公司產(chǎn)品技術(shù)及產(chǎn)品質(zhì)量已達(dá)到國(guó)際先進(jìn)水平。2019年,公司完全生物降解材料實(shí)現(xiàn)銷量4.75萬噸,同比增長(zhǎng)83.85%,現(xiàn)有PBAT產(chǎn)能6萬噸,在建6萬噸PBAT和3萬噸PLA,充分享受市場(chǎng)發(fā)展。

瑞豐高材是國(guó)內(nèi)的PVC助劑龍頭,主要從事ACR加工助劑、ACR抗沖改性劑、MBS抗沖改性劑的研發(fā)生產(chǎn)。公司擬投資建設(shè)年產(chǎn)6萬噸PBAT生物降解塑料項(xiàng)目,預(yù)計(jì)2021年6月竣工投產(chǎn),項(xiàng)目全部達(dá)產(chǎn)達(dá)效后,可實(shí)現(xiàn)年?duì)I業(yè)收入12億元,增厚公司的利潤(rùn)。

2019年,國(guó)內(nèi)塑料制品產(chǎn)量8184萬噸,假設(shè)有20%的市場(chǎng)被可降解塑料替代,那么對(duì)應(yīng)的市場(chǎng)規(guī)模超1600噸,與現(xiàn)在相比具備百倍的增長(zhǎng)空間。目前可降解塑料生產(chǎn)成本是傳統(tǒng)塑料的2-3倍,高價(jià)格、高成本成本阻礙了其大規(guī)模應(yīng)用。隨著技術(shù)的不斷進(jìn)步,成本勢(shì)必會(huì)下行,這一規(guī)律在很多行業(yè)中都適用,與此同時(shí),政策的強(qiáng)制性也會(huì)加快可降解塑料的替代速度,相關(guān)公司值得關(guān)注。