聊一聊近期熱鬧非常的快遞行業

眾所周知,電商的崛起造就了快遞業的繁榮。時至今日,隨著社交電商、小程序、短視頻等電子商務新模式新業態的快速發展,作為兼具娛樂性和商業性的直播電商正成為新興的線上購物方式。

此次新冠疫情期間,以淘寶、京東、拼多多為代表傳統電商平臺以及抖音、快手為代表新興社交電商平臺紛紛強勢入局。直播電商在激發消費潛力方面將發揮重要作用。

根據艾媒咨詢預測,2020年中國直播電商銷售規模將達9160億元,同比增長122%,同時,疫情影響下,消費模式加速向線上轉型,2019年線上網購社零占比20.7%,到2020年1-4月該占比加速提升至24.1%。

作為電商的配套產業,快遞行業的發展自然差不了。面對市場需求,逐利資本自然不會放棄。我們注意到,9月份快遞江湖熱鬧非凡,先是阿里相繼增持圓通申通,接著中通快遞擬赴港二次上市,還有京東物流被傳年底上市。此前快遞概念也走出了不錯的行情,受到了市場的關注。

在我們看來,隨著經濟的持續恢復,快遞運輸也會逐步升溫。今天我們就為大家詳細剖析這一行業。

強者恒強或不可逆

從中國快遞的發展歷程來看,20世紀70年代末至90年代初,我國快遞行業處于發展初期,國內及國際快遞業務開始布局,當時的行業需求主要是商務件、信件遞送。20世紀90年代以來,民營企業相繼入局,順豐就是那時成立的,行業法律制度不斷完善,我國快遞行業邁入成長期。

進入21世紀,國內網絡購物逐漸普及,線上零售業務快速發展帶動電商快遞服務需求提升,快遞行業空間不斷加大,業務總量顯著提升。

據統計,2009年至2019年,我國規模以上快遞業務收入從479.0億元增長至7497.8億元,年復合增長率31.66%;規模以上快遞業務量從 18.58億件增長至635.20億件,年復合增長率42.36%。2019年,我國快遞業務量超過美、日、歐等發達國家經濟體總和,連續6年穩居世界第一。

隨著淘寶、京東等電商平臺快速發展,線上零售需求逐步從傳統零售的補充向傳統零售的重要替代轉換,電商件逐步成為了支撐快遞業務增長的主導因素。截至2019 年,電商件在快遞業務中的占比接近80%。

快遞業務規模發展最快的階段大概在2010年開始的5-6年間,期間行業持續多年維持了50%以上的增速,業務量規模從2010年的23億件提升到2016年的 313億件。

對于快遞企業來說,快速組建起一個完整高效的,能夠覆蓋全國大部分地區的物流網絡是公司存在最基礎的物質條件。而在行業度過了高速成長期之后,隨著價格競爭的加劇,快遞企業吸納新加盟商的能力明顯下降,組網成本快速攀升。較高的進入壁壘下,現階段的傳統快遞行業已經不太可能從零成長出有力的新競爭者,行業競爭將在存量玩家之間展開。

最近幾年,當經濟增速下滑之后,存量經濟時代的各個行業都在討論行業集中度,也就是頭部企業吃掉更多的市場份額,后排公司逐步淘汰,快遞行業也是如此。行業產品同質化嚴重,隨著市場體量不斷變大,快遞行業規模效應愈加顯著,快遞單價持續下行,價格戰愈演愈烈。中小企業在難以獲得更多市場份額的情況下,難以通過規模效應降本,多家二線快遞公司破產清算、被收購重組或是轉向其他物流細分行業。

當一個行業的介入者不再新增,存量的參與者持續進行末位淘汰,行業的格局必然會逐漸走向寡頭壟斷。

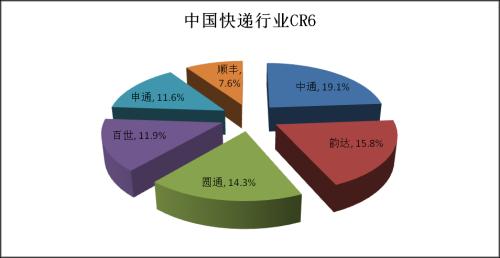

雖然我國快遞現階段的格局離寡頭壟斷還有很大差距,根據統計數據,我國快遞行業CR6(排名前6的行業集中度)約80%,但其他地區快遞行業的格局基本都驗證了這一事實。

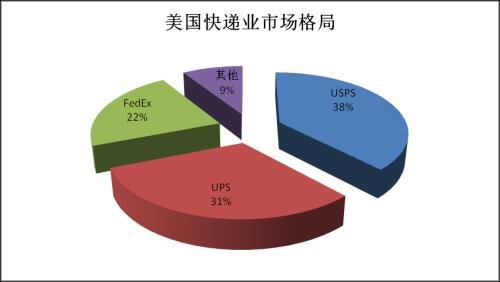

比如美國和日本CR3(排名前3的行業集中度)基本都在90%或以上,以美國為例,USPS、UPS、FedEx三家的市占率合計達到91%,這都是長期末位淘汰后形成的結果。

哪些頭部企業值得關注?

為了分析行業的競爭格局,我們有必要先來做一下分類和排名。根據業務量的規模,快遞公司通常可以分為三檔,一線快遞公司包括“通達系”(申通、圓通、中通、韻達等)、百世快遞、順豐控股(行情002352,診股)、中國郵政+EMS以及京東物流;二線快遞公司包括德邦快遞、蘇寧易購(行情002024,診股)、跨越速運、宅急送、天天快遞、優速快遞和速爾快遞;三線快遞公司主要是以 DHL、Fedex 為代表的外資公司。這類公司快遞業務量較少,市場份額較低,在國內快遞行業競爭中不斷邊緣化。

去年全年的數據顯示,上市的5家通達系快遞市場份額合計達到72.8%。單看電商件市場,5家通達系企業加上順豐的特惠件業務,CR6會在85%左右。這樣的集中度與很多行業相比都不能算低,按說可以形成壟斷競爭格局,各有各的生存空間,但由于電商件市場難以通過地域或運輸半徑進行界線劃分,也比較難通過產品特性再進行細分,導致行業競爭依舊激烈。

需要指出的是,并非產品或服務同質化就一定會導致激烈的價格競爭。大部分行業可以通過行業內部的子版塊的細分,或者借助地理分割等一系列限制條件,在一個相對有限的領域內實現寡頭壟斷或者一家獨大,并獲得壟斷利潤。比如說,手機行業是一個競爭非常激烈的行業,但蘋果可以通過自身的IOS生態獲得壟斷利潤。

對于快遞行業來說,從細分市場來看行業可以大致分為商務件與電商件兩大類,商務件大部分由順豐與EMS把持,而順豐也的確通過對于商務件的寡頭壟斷獲得了客觀的壟斷利潤,具體表現就是順豐的單件收入(約 18 元)遠高于行業均值水平(7-8 元左右)。但順豐為了保證商務件更優質的客戶體驗,單件快遞所投入的成本也明顯高于電商件。但前文已經介紹過了,電商件才是目前快遞行業的大頭,兵家必爭之地,而這一領域競爭異常激烈。

在市場份額沒有完全拉開情況下,領先企業難以通過提價緩解競爭,因為一旦提價,競爭對手可通過維持低價搶占份額,而領先企業維持低價競爭時,競爭對手也會主動提價,從而形成囚徒困境。博弈的最優解即所有企業都采取低價競爭策略。破解這一困局的根本就在于差異化,重點關注順豐和通達系。

對于順豐而言有兩大特色,首先就是產品線豐富。快遞主打中高端市場,面向對價格不敏感而更加注重時效的客戶群體,單票價格遠高于通達系,且能夠根據市場需求調整產品結構,因此其盈利受通達系價格戰影響較小,在商務件領域具備領先地位。

其次,公司的直營網絡價值在此次抗擊新冠疫情中得到充分體現,品牌形象提升。順豐通過差異化發展戰略,除了在商務件領域繼續保持主導地位外,正加速向中高端電商件、產業物流端(B端)、國際供應鏈布局,逐步邁向綜合物流服務商。

通達系主營電商件,產品同質化嚴重,只能通過打價格戰一條路以獲取更多的市場份額,以價換量,甚至不惜虧本補貼,因此單票價格不斷走低。價格的底線是成本,既然通達系打價格戰,那么成本將會成為未來決勝的法寶,這也是未來我們關注的方向。

快遞成本主要包括面單成本、派費、干線運輸成本、轉運費、中心操作成本(分揀成本)等,其中派費及轉運相關成本所占比重最大,轉運相關成本中的干線運輸成本、中轉成本是目前各家公司主要的降本方向。

在我們看來,中通、韻達兩家龍頭在該項成本中具有領先于行業的優勢,這得益于較大的件量規模、轉運中心數量和自動化程度、龐大的干線運輸車隊數量,從而產生更好的規模效應,降低單票成本。

中國擁有全球最大的物流市場,2019年社會物流總費用達到14.6萬億元,我國已經成為世界上發展最快、最具活力的新興快遞市場,包裹快遞量占全世界包裹快遞總量的50%以上;長期看,中國快遞業廣闊的市場空間,將有望孕育全球快遞業巨頭。

當前電商的蓬勃發展以及電商平臺的分散化,都將使快遞企業受益。激烈的市場競爭,一方面給當期業績帶來較大壓力,但同時,也在加速行業整合出清,未來剩者為王。由于持續的價格戰正不斷侵蝕行業利潤,壓縮快遞公司的盈利空間,率先虧損的公司將面臨出清,讓出的市場份額不斷向龍頭聚集,這是一個大浪淘沙的過程。