電子行業:短期沖擊因素落地 科技股有望反彈

核心觀點

近期市場連續調整,我們認為主要由以下三點原因驅動:

1)7月開始的科創板解禁潮與產業資本減持帶來的集中拋壓;

2)中美貿易摩擦不確定性引發市場避險情緒;

3)板塊快速上漲后帶來短期估值消化壓力。

通過對以上原因進行剖析我們認為各因素影響趨緩,反彈將至。

1.解禁沖擊:趨于底部,已近尾聲。從解禁對股票市場的影響來看,我們認為主要分為三個層次:1)首發解禁效應;2);解禁后產業資本的實際減持效應;3)定增解禁效應。七月作為解禁潮的最高峰,自七月以來,電子板塊乃至于整個股票市場都在不斷調整中,我們基于解禁風險釋放充分,科創板50將迎來百億增量資金,并前瞻性地認為解禁對于電子板塊的影響已經趨于底部附近,未來有望迎來反彈。

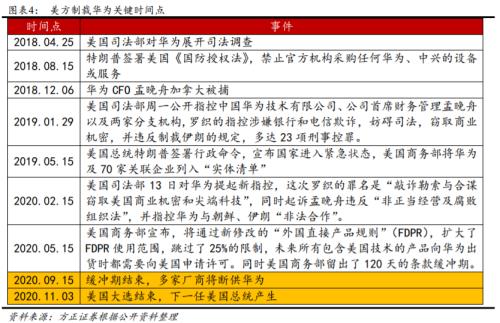

2.外部市場沖擊:美國持續制裁華為和中芯國際(行情688981,診股)的預期已經足夠充分。從市場反應來看,我們認為未來存在兩個關鍵時間點:1)9月15日,多家廠商將對華為停止供貨。2)11月3日,美國大選結束。市場悲觀預期已經很大程度反應在半導體等板塊倉位的回落上。美國制裁華為出于政治因素,而非安全問題。當斷供及大選結果逐漸明朗,不確定因素落地,A股市場對于外部市場風險將逐步脫敏。

3.估值修復沖擊:估值趨于中性。電子板塊前期估值過高,同時受到外部市場風險因素以及解禁影響,半導體行業主要公司的股價均從年內高點逐步下探。我們認為電子行業公司尤其是半導體公司業績增長將繼續保持,明年估值水平將逐漸趨于中性,存在一定的上升空間。

盈利預測:我們預計2020-2022年,公司營業收入將達到335/404/443億元,歸母凈利潤達到25/33/36億元,維持“推薦”評級。

風險提示:宏觀環境惡化;業績增長不及預期;國產替代進程不及預期。

正文如下

1 解禁沖擊:趨于底部,已近尾聲

從解禁對股票市場的影響來看,我們認為主要分為三個層次:1)首發解禁效應;2);解禁后產業資本的實際減持效應;3)定增解禁效應。七月作為解禁潮的最高峰,自七月以來,電子板塊乃至于整個股票市場都在不斷調整中,我們基于以上維度對于解禁進行分析,并前瞻性地認為解禁對于電子板塊的影響已經趨于底部附近,未來有望迎來反彈。

1.1 科創板IPO解禁效應

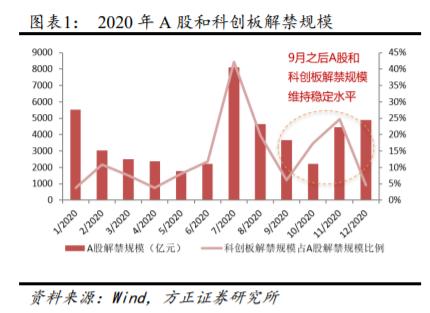

7月是2020年A股解禁的高峰。2020年A股市場全年解禁總規模為4.54萬億元,上半年解禁規模1.74萬億元,下半年解禁規模2.79萬億元。其中7月單月解禁市值8100億元,占全年解禁總額17.8%,是2020年股份解禁的最高值。三季度解禁總額為1.64萬億元,占全年解禁總額36%。

解禁壓力主要來源于科創板,占A股解禁總額42%。2020年7月22日是科創板開市一周年。年前首發上市的23只科創板個股將面臨集中解禁,當月解禁規模為3419億元,占到了A股市場解禁規模的42%,占科創板全年解禁規模的45.6%,解禁壓力較大,是科創板八月以來股價承壓的關鍵因素。

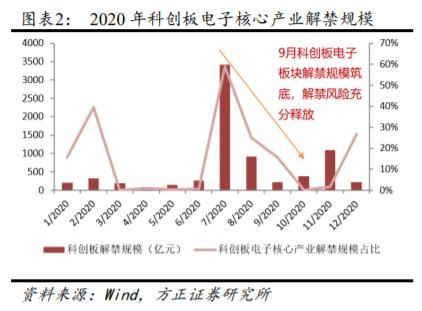

科創板電子板塊解禁比例最高,占科創板解禁總額59%。作為科創板最活躍的電子板塊,半導體企業大規模解禁是科創板解禁壓力的重要推手。七月份科創板電子核心產業解禁規模為2015億元,占科創板同月解禁總額的59%。其中瀾起科技(行情688008,診股)解禁比例在八成以上,中微公司(行情688012,診股)、光峰科技(行情688007,診股)、睿創微納(行情688002,診股)的這一占比超過七成。

目前解禁風險充分釋放,科創板50將迎來百億增量資金。七月科創板首批公司解禁規模較大,占流通市值比例相對較高,短期流動性面臨較大壓力,對電子板塊造成一定沖擊。但我們可以看到,7月份之后A股解禁規模維持在穩定水平,科創板Q4解禁規模與Q3相比減少62.5%,其中電子核心產業Q4解禁規模占全年只有3.1%,目前解禁風險已經充分釋放。同時在9月11日,首批科創板50ETF獲批。首批共有華泰柏瑞、華夏基金、易方達基金、工銀瑞信基金4家機構的科創板50ETF獲得批準,將投資于科創板50成分指數,預計將帶來百億級增量資金。截止到9月11日,科創50指數成分自由流通市值2831億,百億資金帶來充分的市場流動性。

1.2 產業資本實際減持效應

今年以來,科技等板塊在此前持續上漲帶動下,超額收益顯著。大基金一期基于投資目標的實現,在解禁后選擇執行正常的退出計劃。一方面,解禁后大基金頻繁的減持行為使得個股供求惡化,導致股價下跌,另一方面,產業資本減持引發了羊群效應,導致了其他流通股東的拋售行為,進一步加大股票的供給壓力,導致股價進一步下跌。

2019年底以來,大基金開始了資金減持操作,減持了國科微(行情300672,診股)、兆易創新(行情603986,診股)、匯頂科技(行情603160,診股)三家IC設計公司,每家減持不超過1%的股份。今年4月到6月,大基金開始了第二輪減持,陸續減持了晶方科技(行情603005,診股)、三安光電(行情600703,診股)、兆易創新;在此之后,太極實業(行情600667,診股)、匯頂科技、北斗星通(行情002151,診股)、北方華創(行情002371,診股)等也被大基金減持,大基金今年這批減持累計已變現逾60億元。通過梳理披露大基金減持計劃公司的股價走勢我們發現,大部分公司在披露計劃或減持項目完成后均迎來股價下跌。隨著大基金減持計劃的陸續完成,我們認為減持壓力基本釋放完畢,后續產業資本實際減持帶來的負面效應持續遞減。

1.3 定增解禁效應

解禁收益率是影響解禁股份股東減持意愿的關鍵性因素,尤其是對于參與定向增發的機構,定增時確定的折扣價格與解禁時股價產生的超額收益將直接影響到解禁后賣出的意愿強烈與否。考慮到科創板公司科創屬性更加突出,大多屬于半導體等細分賽道龍頭,更具成長性、稀缺性,我們認為當前電子板塊部分個股的下降幅度會在一定程度上抑制定向增發解禁后的實際減持規模。

2 外部市場沖擊:美國持續制裁華為

9月15日,美國制裁華為事件將落地。從2018年開始,美國開始對華為采取制裁手段,并且制裁力度逐漸擴大。今年5月15日,美國商務部修改“外國直接產品規則”,未來所有包含美國技術的產品向華為出貨時都需要向美國申請許可,同時留出了120天的條款緩沖期。隨著9月15日時間節點臨近,市場悲觀預期已經很大程度反應在半導體等板塊倉位的回落上。當斷供結果逐漸明朗,A股市場對于外部市場風險將逐步脫敏。

11月3日,美國大選結束。除美國外,英國、日本、澳大利亞、新西蘭等國都相繼實施了對華為的制裁禁令,制裁的舉動源于美國的貿易政策而非安全問題。大選結束前,中美關系幾乎很難回到常態化的狀態。隨著11月3日,美國大選落地,外部市場風險對于A股市場的影響也將逐步明朗。

3 估值修復沖擊:業績持續增長,估值趨于中性

估值水平逐步修復,業績持續增長。半導體行業主要公司在2020上半年的業績大多數呈現營收、凈利的高增長,但由于前期估值過高,同時受到外部市場風險因素以及解禁影響,半導體行業主要公司的股價均從年內高點逐步下探。目前半導體行業公司PE估值處于頂部與相對中性位置之間,估值正在逐步修復。預計半導體行業主要公司將繼續延續業績增長,根據Wind一致預期,2021年各公司估值水平將逐步回歸中性。

4 風險提示

宏觀環境惡化;業績增長不及預期;國產替代進程不及預期。