險企2021開門紅大戰提前!產品擴充、利率上行、險資市場化改革持續

近日,部分險企紛紛推出其2021年“開門紅”產品,保險板塊也成為各大券商研報推薦的“新寵”。自新冠疫情爆發后,受宏觀經濟下行和全國性居家隔離等客觀條件的影響,保險企業在資產端和負債端雙雙承壓。

由于疫情與2020年“開門紅”的時間高度重合,銷售渠道受阻導致2020年“開門紅”未達預期,這也是部分險企提前備戰2021年“開門紅”的重要動機之一。

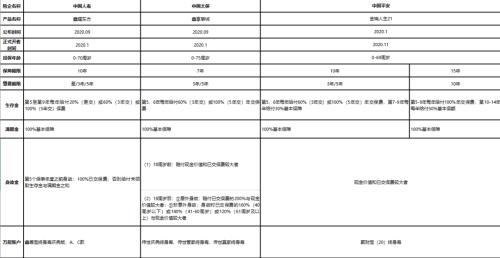

據了解,2020年9月下旬,中國人壽(行情601628,診股)率先推出“鑫耀東方”年金保險,隨后中國太保(行情601601,診股)和中國平安(行情601318,診股)相繼推出“鑫享事誠(慶典版)”年金保險和“金瑞人生21”年金保險,而新華保險(行情601336,診股)目前尚未公告相關產品信息。

截至目前,部分險企布局的“開門紅”產品詳情如何?該布局背后的驅動因素有哪些?本文將從險企負債端、投資端和行業監管政策三個方面進行分析。

2021開門紅大戰提前,產品數量擴充

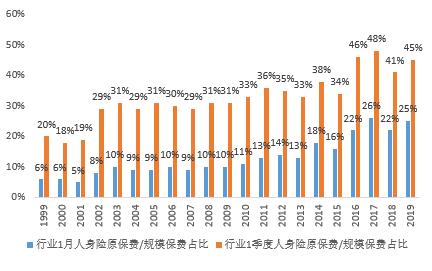

保險行業歷來就有著“開門紅則全年紅”的說法。“開門紅”最早開始于20世紀90年代,主要做法是以陽歷新年后某些壽險產品費率將有所提高為由,在節前推出大量優惠,激勵消費者購買,提前鎖定客戶和資金,與現在電商的“雙十一”等促銷活動有異曲同工之妙。

由于“開門紅”銷售的保險產品大多是儲蓄型年金險,保費一般非常高,動輒幾十萬或幾百萬,所以開門紅階段在全年保費收入占比較高,部分年份一季度保費占比可達全年的50%左右。可見,“開門紅”在保險企業全年布局中發揮舉足輕重的作用。

然而,2017年監管政策提倡“保險姓保,回歸保障”,此后各險企開始探索重價值的發展路線,給市場傳遞出淡化“開門紅”的信號,只有中國人壽和新華保險仍堅守該策略。

2020年疫情導致上半年市場低迷、經營業績承壓,保險行業和公司礙于各方面的壓力,各家“開門紅”勢力不得不卷土重來。

公開數據顯示,今年前三季度,五家上市險企合計實現保費收入20553.31億元,同比增長5.8%。中國人壽前三季度原保費收入5436億元,同比增長9.38%;新華保險原保費收入1343.55億元,同比增長24.5%。

這兩家在五家上市險企增速中占領跑地位。這主要得益于人壽和新華在去年較早時發動“開門紅”,有效抵御了疫情沖擊,為全年保費增速的高企奠定基礎。

為此,就目前三家險企推出的“開門紅”產品信息進行整理如下表所示。

通過橫向和縱向對比可以發現,與前期“開門紅”產品相比,中國人壽推出的“鑫耀東方”放寬了年齡限制,隨著我國醫療水平的提高,居民壽命不斷提升,此舉能擴大產品市場規模,增加銷量。

相比去年產品,中國太保將身故金賠付分為意外身故和非意外身故兩種情況,其中非意外身故賠付限額在某種程度上低于意外身故,且此次身故金賠付采取“固定百分比”形式,此舉利于其成本端的核算和控制,幫助其有效監督風險。

另外,中國平安此次提前了“開門紅”產品的推出,其中最大變化在于將返還基本保額的年限由“7-14年每年返還30%”調整為“10-14年每年返還50%”,此舉可使平安占用資金期限延長以便獲取更多投資收益。

值得注意的是,此次疫情加強了社會風險意識和群眾保險意識,這使民眾對保險功能產生新認識,其購買需求也將有所上升,但是否能夠持續承接此次產品供給的熱浪呢?

中國一直就有“防患于未然”的觀念,這導致我國居民儲蓄率高居不下,且居民儲蓄行為對重大突發事件極為敏感,此次疫情期間,大部分行業停工停產,很多人在復工前只得依靠先前的儲蓄過活,不少公司也遭受巨大虧損,這也使得儲蓄性投資對公司和居民個人的重要性大大加強。

此外,近年來隨著國家對銀行銷售理財產品的管理加強,疊加當前經濟形勢波動較大等因素,理財產品不再是居民眼中“高收益、低風險”的首選。自2015年末,我國銀行3年期定期存款利率就穩定在2.75%,面對過低的存款利率,穩健型投資者將謀求新的投資出路。

以上因素均可能導致居民對此類“開門紅”產品的需求。在產品供給端和需求端“一拍即合”的情勢下,2021“開門紅”或能達到實紅預期。

十年期國債利率回升,抬高險資投資收益率

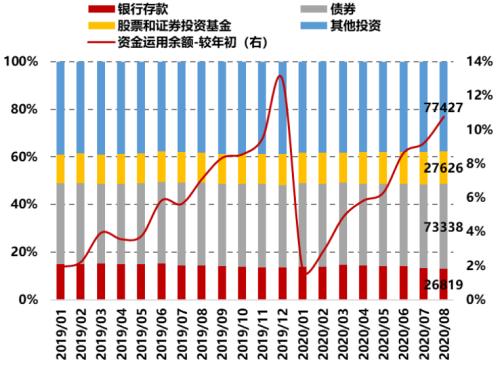

眾所周知,保險資金具有期限長、規模大和流動性要求高的特點。截至2019年末,在保險資金運用余額中,銀行存款25227億元,占比13.62%,債券64032億元,占比34.56%,二者合計幾近占領了險資運用的半壁江山。

此外,基金和股票是去年投資收益率最高的兩類資產。

今年一季度受寬松貨幣政策及疫情的負面影響,長端利率快速下行,一方面影響固收類資產收益率,另一方面是準備金計提增多,這都導致險企利潤收窄。

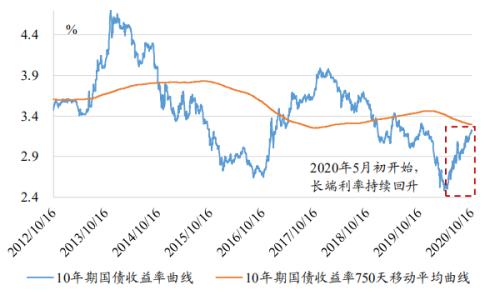

5月開始,隨著復工復產計劃的持續開展,經濟復蘇預期良好,長端利率持續回升,截至10月19日,十年期國債收益率為3.231%,自7月以來共上升24個基點。此外,權益市場活躍度提升也將助力保險資金投資收益率的提高。

深化險資市場化改革,引導險資長期資產配置

銀保監會自三季度以來,相繼發布了一系列涉及保險資管計劃投資端的通知和細則,具體列示如下。

|

發布時間 |

政策名稱 |

內容概況 |

|

2020年9月9日 |

《關于保險資金投資債轉股投資計劃有關事項的通知》 |

主要針對保險資金投資債轉股投資計劃的投資比例、投資范圍、集中度限制進行規定。 |

|

2020年9月11日 |

《組合類保險資產管理產品實施細則》、《債權投資計劃實施細則》、《股權投資計劃實施細則》 |

新規對保險資管產品的配置范圍、運用方式進行拓寬,對投資研究、專業人員儲備等方面提出更高要求。 |

|

2020年10月10日 |

《關于優化保險機構投資管理能力監管有關事項的通知》 |

通知細化和明確保險機構開展債券、股票、股權、不動產、衍生品運用等各類投資業務的能力標準和監管要求。 |

這些行業政策將進一步拓寬保險資金配置渠道,豐富保險資金投資品種,也利于保險機構持續、全面地強化投資管理能力建設,提高保險資金服務實體經濟能力。

最后,雖然保險企業的“開門紅”產品值得期待,但當前在我國保險產品銷售中還存在諸多問題被人詬病,廣大居民消費者在選購產品時還是要以自身需求為導向,切記不要盲目購買。對此將持續關注。