光伏行業(yè)大火!有牛股飆漲260% 訂單排滿11月

近日,A股主要光伏行業(yè)上市公司三季報相繼披露,雖然今年有疫情的沖擊,但光伏行業(yè)表現(xiàn)出了明顯的韌性,上市公司前三季度的營收、凈利潤等指標也大多實現(xiàn)了雙位數(shù)增長。與此同時,不少上市公司在三季度單季表現(xiàn)出增速加快的趨勢,例如,中環(huán)股份(行情002129,診股)、晶澳科技(行情002459,診股)三季度單季的營收、凈利潤增速均高于前三季度累計值。

進入四季度,隨著年底競價項目的搶裝,光伏也迎來了全年的需求旺季,近期光伏玻璃價格的持續(xù)上漲也映證了這一事實。機構預計,光伏行業(yè)將在很長一段時間維持較高的景氣度。

國慶節(jié)前后,A股、港股光伏板塊紛紛大漲,大漲背后也預示著行業(yè)正處在變革前夜。一方面,大企業(yè)加速產能擴張,小企業(yè)因供應鏈管理難度加大等原因開始出清;另一方面,企業(yè)面臨不同的技術路徑選擇,成王成寇尚未可知。更大的變革來自于碳中和目標的提出,以及對“十四五”規(guī)劃目標的展望,光伏行業(yè)或將以新的姿態(tài)迎接平價上網元年的到來。

三季報業(yè)績紛紛報喜 “十四五”預期向好

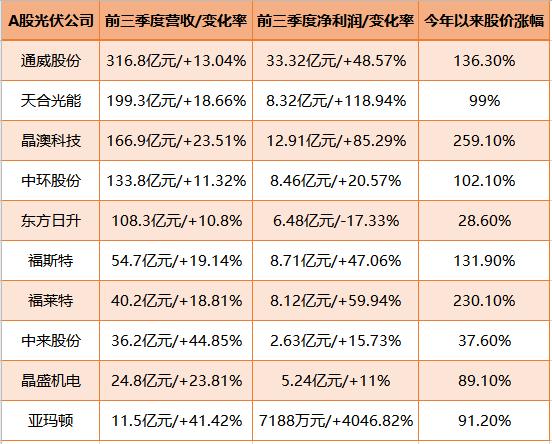

根據已披露的數(shù)據,通威股份(行情600438,診股)前三季度實現(xiàn)營收316.8億元,同比增長13.04%,凈利潤33.32億元,同比增長48.57%。受益于光伏組件及支架業(yè)務銷量增加,天合光能(行情688599,診股)前三季度實現(xiàn)營收199.3億元、凈利潤8.32億元,同比分別增長18.66%和118.94%。

晶澳科技前三季度實現(xiàn)營收166.9億元,同比增長23.51%,凈利潤12.91億元,同比增長85.29%。中環(huán)股份前三季度實現(xiàn)營收133.8億元,同比增長11.32%;凈利潤8.46億元,同比增長20.57%。

光伏輔材企業(yè)方面,福斯特(行情603806,診股)前三季度實現(xiàn)營收54.7億元,同比增長19.14%,公司稱,報告期內,光伏膠膜產品平均銷售單價上升和銷售規(guī)模擴大及感光干膜產品銷售規(guī)模擴大使營收增長;期內凈利潤為8.71億元,同比增長47.06%。

主營光伏玻璃的福萊特(行情601865,診股)同樣業(yè)績報喜,受益于光伏玻璃銷售均價和銷售數(shù)量同比增長,福萊特前三季度實現(xiàn)營收40.2億元,同比增長18.81%,凈利潤8.12億元,同比增長59.94%。

四季度,光伏行業(yè)面臨搶裝,也有機構喊出了“史上最旺旺季”的說法。與此同時,業(yè)內關于2021年乃至“十四五”期間光伏需求的關注度迅速提升。“‘十四五’規(guī)劃目前正在制定中,光伏、風電等新能源占比目標提升也在討論中。”開源證券電力設備與新能源首席分析師劉強在接受e公司記者采訪時說道。

劉強向記者提供了他對“十四五”期間光伏裝機量的測算數(shù)據,首先,《可再生能源發(fā)展“十三五”規(guī)劃》的目標是,到2020年,我國非化石能源占一次能源消費比重為15%,到2030年為20%。因此,市場對于2025年非化石能源占比預期普遍為18%左右。

但從實際數(shù)據來看,2019年我國能源消費總量達到48.6億噸標準煤,其中非化石能源占比達到15.3%,原目標已提前實現(xiàn),近五年可再生能源占比年均增加0.8%。線性外推,到2025年,我國非化石能源占一次能源消費比重約為19%。

劉強認為,如果2025年可再生能源比重從18%提升到19%,意味著光伏裝機量有望提升20%左右。“近日,國家領導人向世界宣布,中國將采取更有力措施,實現(xiàn)2030年碳峰值和2060年碳中和的目標。能源清潔化是世界潮流、未來趨勢,光伏行業(yè)未來可期。”

從企業(yè)層面看,對“十四五”的預期也較為樂觀。晶澳科技副總經理、董秘武廷棟向e公司記者表示,近期,國家領導人和相關部門透露了在“十四五”期間進一步支持產業(yè)發(fā)展的消息,接下來還需要各部門制訂具體的政策和落地措施,從而推動光伏行業(yè)的快速發(fā)展。

長期以來,中國都支持光伏產業(yè)發(fā)展,中國光伏制造業(yè)在全球占據了絕對領先的優(yōu)勢,并且在光伏裝備和原輔材方面也保持領先地位,新增光伏裝機規(guī)模也連續(xù)多年保持世界第一。

“相信國內光伏制造環(huán)節(jié)及裝機規(guī)模都會有較大的發(fā)展空間,有利于新技術、新產品的快速迭代和釋放,推動光伏全產業(yè)鏈快速發(fā)展。”武廷棟表示,光伏已經在全球絕大部分國家和地區(qū)實現(xiàn)了平價上網,通過全產業(yè)鏈的努力,進一步降低光伏發(fā)電成本,結合儲能、多能互補等方式擺脫電力消納依賴,從而提高在發(fā)電能源形式當中的比例。

擴產潮延續(xù) 光伏一體化趨勢顯現(xiàn)

面對市場需求的預期提升,2020年光伏行業(yè)的擴產動作備受關注。9月底,隆基股份(行情601012,診股)連續(xù)披露了兩份擴產計劃,一是就公司在麗江新增投資建設年產10GW單晶硅棒項目(三期項目)與當?shù)卣_成合作意向;二是與曲靖市簽約,計劃在曲靖新增投資建設年產20GW單晶硅棒和硅片項目(二期項目),總投資預計約40億元。

關于曲靖二期項目,隆基股份人士告訴記者,公司最早在與曲靖市合作的時候就預留了一個二期計劃,當時確定的是一期項目先建設10GW,二期根據市場形勢另行決定,現(xiàn)在是確定還要建設新的產能,就有了這次的二期項目。

談到擴產的邏輯,該人士認為,“十四五”規(guī)劃現(xiàn)在還在征求意見階段,定稿大概會在明年三月左右出爐。因此,在這之前,關于“十四五”期間新能源占比的目標還不能公開說的太明確,現(xiàn)有的數(shù)據大多是市場的推測。

“不過,新能源占比提升的方向是沒問題的,數(shù)字上要看決策層的最終定論。我們認為,包括光伏、風電在內的新能源占有率指標都會提升,從這個邏輯上來考慮,公司也在不斷地擴大產能,此外,擴產的背景也是基于全球需求的增長。”隆基股份人士向記者說道。

由于新冠疫情的爆發(fā),無論是全球還是國內需求,主流機構都調低了2020年新增光伏裝機量的預測。但是,關于2021年的情況,武廷棟向記者透露了一組數(shù)據,他認為,受疫情影響,今年光伏市場需求增長有所延后,預計明年全球需求將達到150GW-170GW的規(guī)模。

“市場需求快速增長,行業(yè)集中度快速提升,行業(yè)頭部企業(yè)市場份額快速提升,頭部企業(yè)紛紛選擇了跨越式擴產。”武廷棟說道。

實際上,晶澳科技的擴產也在持續(xù)推進。9月中旬,公司公告擬投資103.91億元分別對硅片、電池、組件等一體化產能進行擴建。其中,硅片投資規(guī)模最大,合計65億元,公司將建設拉晶車間、線切車間,并購置單晶爐等設備,投向包括“年產1GW拉晶及5GW切片項目”以及“年產20GW拉晶及切片項目”,電池及組件則涉及公司在越南及揚州的產能布局。

武廷棟認為,光伏行業(yè)的頭部企業(yè)保持較高開工率,產銷兩旺,下半年大尺寸硅片的應用大幅提升了組件產品功率和效率,進一步降低光伏發(fā)電的建造成本和度電成本,預計新擴產能在市場和客戶的接受度更高。

記者注意到,在光伏企業(yè)的擴產中,一體化趨勢愈發(fā)明顯。光伏產業(yè)鏈涉及硅料、硅片、電池、組件等眾多環(huán)節(jié),這還不包括相關輔材。原本在某一環(huán)節(jié)具有優(yōu)勢的龍頭企業(yè)正加速向其他環(huán)節(jié)滲透。

劉強向記者分析說,在光伏各環(huán)節(jié)中,硅片龍頭企業(yè)的利潤和規(guī)模都是相當不錯的。組件環(huán)節(jié)的毛利相對較少,但是組件端涉及到品牌和渠道,對于產品出貨具有重要作用。

“只有組件,毛利可能很難提升。組件環(huán)節(jié)搭配毛利較高的環(huán)節(jié),則即可保證出貨又有較大盈利空間。因此,一體化趨勢也有對穩(wěn)定供應鏈的考慮,比如,此次硅料漲價引發(fā)的產業(yè)鏈漲價,供給短缺必定造成某些企業(yè)供應鏈不穩(wěn)定。”劉強說道。

企業(yè)擴產同樣面臨技術路線的選擇,從去年開始,有關大尺寸硅片的爭論逐漸興起,除了210硅片,今年又有企業(yè)著手推廣182硅片,與此相關的是,組件產品的功率陸續(xù)突破500MW、600MW等界限。

談到對技術路線的看法,劉強認為,500W、600W是基于182、210硅片的組件,是比較現(xiàn)實、具有經濟價值的選擇。此外,PERC電池已進入成熟期,效率的瓶頸已經初現(xiàn),異質結電池(HIT、HJT)具有高效率、低衰減和低溫度系數(shù)的優(yōu)勢,很可能是下一代主流電池技術。

而據武廷棟介紹,晶澳科技正積極擴產182mm尺寸產品的產能,2021年182mm尺寸將成為公司主流產品。“同時,公司已具備N型電池的中試線,持續(xù)投入N型電池技術的開發(fā),預計新型電池技術會在未來1-2年逐漸成熟,接下來的3-5年發(fā)展成為市場主流產品。”

供應鏈管理難度加大 中小企業(yè)加速出清

在與武廷棟交流中,他談到一個現(xiàn)象,“光伏行業(yè)在全球絕大部分國家和地區(qū)實現(xiàn)平價上網,技術和產品迭代也在加速,行業(yè)馬太效應顯著,行業(yè)集中度快速提升。今年行業(yè)又先后經歷了新冠疫情、行業(yè)政策調整、安全事故觸發(fā)的產業(yè)鏈漲價,中小企業(yè)的市場環(huán)境被迅速擠壓。”

的確,面對新冠疫情等沖擊,各行各業(yè)經歷了極不平凡的一年,光伏行業(yè)從業(yè)者也體驗了一把過山車般的起伏。在這一番起伏中,價格是核心因素,供應鏈的動蕩讓不少中小企業(yè)倍感壓力。

首先是在年初,由于需求不足,光伏產業(yè)鏈多個環(huán)節(jié)出現(xiàn)降價潮;然而,到了下半年,畫風突變,多晶硅廠爆炸導致的供應短缺成了整個產業(yè)鏈價格普漲的導火索;隨后,以玻璃、膠膜、銀漿為代表的輔材也出現(xiàn)供不應求的現(xiàn)象。

以硅料為例,硅料價格近年來一直處于緩跌狀態(tài),今年初已經跌到每千克60元以下。除了成本優(yōu)勢較為明顯的頭部硅料企業(yè)能保持一定盈利,國內二線硅料企業(yè)和海外硅料企業(yè)利潤空間太小甚至出現(xiàn)虧損,因此開始逐步退出硅料產能。

然而,在市場看好三四季度光伏需求的情況下,年中硅料端連續(xù)出現(xiàn)了幾次意料之外的事故,需求增長和硅料供給突發(fā)短缺的雙重沖擊下,硅料價格快速上漲。

從硅料下游企業(yè)的角度來看,下游企業(yè)面對的不僅僅是硅料價格的快速走高,在硅料的供給量上也未必能夠得到充分的保障,因此很多下游企業(yè)開始同頭部硅料企業(yè)簽訂了議價長單。與此同時,在訂單交付密集的四季度,供需矛盾不僅體現(xiàn)在硅料方面,雪上加霜的是玻璃、膠膜的供應問題也十分突出,二三線組件企業(yè)面臨供應鏈管理的巨大壓力。

談及價格動蕩期的供應鏈管理,武廷棟表示,硅料、玻璃等材料是光伏制造行業(yè)的最主要原材料,各企業(yè)對原材料供應保障都予以高度重視。

“無論是原材料供應緊張,還是部分原材料供大于求,晶澳科技都一直高度重視,主要采取長協(xié)方式鎖定原材料供應,穩(wěn)定市場預期,也便于公司和合作伙伴協(xié)調排產計劃,提高供需雙方產能效率。”

武廷棟告訴記者,晶澳科技還會根據市場需求和訂單變化在現(xiàn)貨市場采購部分原材料,對原材料供應需求變化予以適當?shù)难a充和調整,從而在“以銷定產”的原則下保持足夠的靈活度,降低整體生產成本,提高產品的市場競爭力。

劉強認為,對于現(xiàn)金流相對充沛的大企業(yè)而言,上半年的庫存包袱在下半年恰恰轉化為一種優(yōu)勢。大公司要想保證強者恒強的優(yōu)勢,要有洞悉光伏行業(yè)的管理層、極強成本控制能力、技術的積淀和跟蹤以及對供應鏈的管理等等,組件企業(yè)還要有對強大的銷售團隊、品牌的管理和售后保障能力。

但是,小企業(yè)的日子就不那么好過了。“今年上半年需求相對不足,而下半年上游供給不足,那些現(xiàn)金流不充沛的小企業(yè)上半年還可能會以低價獲取訂單,從而回流現(xiàn)金,下半年就面臨供給鏈不穩(wěn)定的局面,今年對小企業(yè)來說是十分艱難的。”劉強說道。

配稿:光伏玻璃“一片難求” 業(yè)內預計緊缺狀態(tài)延續(xù)至2022年

在光伏產業(yè)鏈的價格動蕩中,四季度,光伏玻璃愈發(fā)“一片難求”。有組件廠商向記者形容說,光伏玻璃全年都處在供應偏緊的狀態(tài),而四季度是“特別緊缺”。10月29日,光伏玻璃相關上市公司普漲,福萊特(601865)、旗濱集團(行情601636,診股)雙雙漲停,信義光能(0968.HK)漲12.44%。

卓創(chuàng)資訊分析師王帥在接受e公司記者采訪時表示,以3.2mm的鍍膜光伏玻璃為例,主流大廠的價格在35-36元/平方米,而部分小單、散單的價格已經來到38-40元/平方米的價格區(qū)間。據王帥預測,11月,光伏玻璃的主流報價也將進入38-40元/平方米的區(qū)間。

記者注意到,面對光伏玻璃的緊缺,組件廠商已經調整了出貨策略,降低雙玻組件的訂單;同時,已有企業(yè)采用透明背板、超白玻璃來替代光伏玻璃。然而,替代效果究竟如何,業(yè)內還有爭論。關于透明背板等替代品是否會蠶食光伏玻璃的份額,一家頭部廠商人士則不以為意,并向記者指出,一旦光伏玻璃產能跟上,其他替代品繼續(xù)推廣的可能性就不大了。

光伏玻璃“一片難求” 四季度“特別緊缺”

實際上,根據PV InfoLink在10月28日給出的最新報價,上周,3.2mm鍍膜光伏玻璃的均價已達到41元/平方米,漲幅為4元/平方米,環(huán)比漲10.8%。此外,該型號光伏玻璃的最高報價已攀至48元/平方米。PV InfoLink預測,下周,光伏玻璃的價格仍然看漲。

價格的持續(xù)走高,顯示出光伏玻璃的供應緊張,有企業(yè)人士向記者描述當前的狀況是“一片難求”,同時,四季度光伏玻璃的供應狀況“特別緊缺”。

記者從業(yè)內了解到,從現(xiàn)在到今年底,國內光伏玻璃都沒有新增產能了,頭部供應商的訂單排期已經較為飽滿。“ 信義光能、福萊特以及南玻,他們簽的訂單已經可以排滿11月的產能了。”業(yè)內人士告訴記者,除了光伏玻璃大廠,小廠的需求也是比較好的。

目前,11月的光伏玻璃報價即將商定完畢,業(yè)內預計,新的報價大概會在本月底或下月初出爐。王帥預測說,由于大廠11月份產能已經排滿,12月份行情也有支撐,因此,主流大廠的報價有進一步增長的可能性,“小單、散單報價已經進入38-40元/平方米的區(qū)間,大廠跟進這個價格的幾率是比較大的,預計11月報價漲幅為2-4元/平方米。”

談及光伏玻璃供應緊張的狀況,一家頭部上市公司人士告訴記者,其實從前幾年開始,光伏玻璃的供給都處在較為緊缺的狀態(tài)。今年以來,隨著薄玻璃的推廣以及雙玻組件滲透率快速提升、國內外光伏利好政策頻出等因素共同作用,造成了當前光伏玻璃需求爆發(fā)的狀況。

此外,該人士還指出,相比其他光伏環(huán)節(jié),光伏玻璃擴產周期比較長,從拿地到投產、點火、運營最快需要一年半左右時間,一旦上游需求大規(guī)模爆發(fā),光伏玻璃的產能很容易跟不上。

光伏玻璃行業(yè)已經形成雙龍頭格局,排在第一的是港股信義光能,在港股、A股兩地上市的福萊特緊隨其后,今年以來,兩家公司股價均有十分可觀的漲幅。

一家一體化布局的光伏上市公司人士告訴記者,光伏玻璃今年全年都處在供應偏緊的狀態(tài),而四季度是特別緊張。“玻璃的擴產周期跟光伏不一樣,總會有周期性錯配的。”據其介紹,各家企業(yè)都已經在壓縮雙玻組件的訂單了,“因為玻璃供應解決不了。”

在這一背景下,已經有企業(yè)蠢蠢欲動,9月底,旗濱集團披露了一份擴產計劃。公司擬投資建設1200t/d光伏組件高透基板材料生產線,項目包含1條1200t/d一窯六線高透基片生產線及配套光伏組件高透基板材料加工線,預計總投資10.27億元。

從行業(yè)擴產情況來看,在建的有福萊特4條1200 t/d 產線,信義光能2條1000 t/d 產線,南玻4條1200 t/d 產線,亞瑪頓(行情002623,診股)2條650 t/d產線,多數(shù)計劃2021-2022年左右投產。籌建中的有郴州旗濱1200 t/d產線及桐城新能源1000 t/d產線。

王帥告訴記者,根據相關企業(yè)的擴產計劃,2021年大概率會新增9400t/d的光伏玻璃產能,2022年的新增產能可能達到9550t/d。“目前,國內光伏玻璃的日產量為28060噸,如果上述擴產的產線能夠按計劃順利點火,未來兩年行業(yè)產能增幅還是比較大的。”

上述光伏玻璃頭部廠商人士也指出,隨著明年新產能的逐步釋放,對供需失衡會有緩解。“但是,如果說會有很大的緩解也還不一定,因為隨著‘十四五’規(guī)劃的調整,打開了光伏行業(yè)中長期的發(fā)展空間,今明兩年以及2022年的上半年,我們認為光伏玻璃還是比較緊缺的。”

透明背板替代效果尚不明朗

令業(yè)界擔心的一個情況是,玻璃行業(yè)被列為供給側改革的重點行業(yè),面臨產能過剩及環(huán)保等各方面壓力,這就造成光伏玻璃在擴產的過程中只能以產能置換的形式進行,產能擴張能否順利進行還有不確定性,這也是王帥十分強調光伏玻璃新建產能能否順利點火的主要原因。

她告訴記者,按照正常流程,必須先有產能置換指標,才能推進新產線建設。“目前的政策對于光伏玻璃還沒有新指標放開,主要指標來源于置換或者購買一些老產線或者浮法玻璃的指標替換光伏指標,指標是否足夠是目前光伏玻璃企業(yè)普遍面臨的瓶頸。”

回顧此番光伏玻璃價格大漲的過程,根本原因在于玻璃產能不足,而雙玻組件的需求量驟增又使供需矛盾進一步擴大。業(yè)內給出的測算數(shù)據顯示,同等數(shù)量的雙玻組件比單玻組件對光伏玻璃原片(以噸計)的需求至少多30%。

玻璃供應不足,正成為制約行業(yè)發(fā)展的瓶頸,尤其是大尺寸以及雙面組件的應用推廣。面對當下的窘境,行業(yè)也在探索新的思路,一種選擇就是以透明背板替代部分光伏玻璃,這為雙面組件提供了新的封裝方案。

那么,透明背板等方案是否對光伏玻璃進行了較好的替代,又能否解組件企業(yè)的燃眉之急?事實可能并不樂觀,上述一體化廠商人士介紹說,在雙面組件中,已經有透明背板這個解決方案了,部分企業(yè)也已經推出帶有透明背板的組件產品很久了,但目前應用不太理想。

上述光伏玻璃龍頭企業(yè)人士解釋說,雙面組件概念剛出來的時候,背面就是用的透明背板或者浮法玻璃,但其本身有弊端,也一直沒有解決,比如自爆率、發(fā)電效率的問題。

關于自爆率,一旦背板自爆,會導致整個組件廢棄,得不償失,而透明背板等替代品的透光率不如光伏玻璃,會導致發(fā)電效率降低等問題。在該人士看來,由于現(xiàn)在光伏玻璃特別緊缺,一些組件廠商買不到光伏玻璃,所以會想通過其他方式替代。

王帥則從另外一個角度談了她對業(yè)界嘗試替代光伏玻璃的看法,據她介紹,目前有一些大型組件廠商會部分選擇超白玻璃來替代光伏玻璃,但是超白玻璃的規(guī)格與光伏玻璃不同,如果要調整超白玻璃規(guī)格,其成本會比較高,再加上各種損耗,采用超白玻璃替代的成本優(yōu)勢并不明顯。“這只適用于某些大廠階段性地使用,類似的替代還是有很大的局限性。”

記者了解到,目前,A股主要的背板生產商有中來股份(行情300393,診股)、福斯特(603806)、回天新材(行情300041,診股)等。其中,中來股份背板年產能達到1.35億平方米,透明背板年產能為1000萬平方米,今年8月,公司推出了透明背板HauberkTech技術,背板透光率超93%。新時代證券認為,未來高毛利的透明背板出貨增加將進一步提升公司背板業(yè)務的毛利率。

值得一提的是,前腳剛剛計劃涉足光伏玻璃的旗濱集團,后腳又把目光瞄向透明背板。公司29日公告稱,計劃投資13.73億元,在紹興市建設1200t/d光伏高透背板材料及深加工項目。公司認為,此舉能夠延伸現(xiàn)有玻璃產業(yè)鏈,并逐步擴大市場份額。

對于透明背板是否會蠶食光伏玻璃的份額,上述光伏玻璃供應商則不以為意,該人士指出,對于組件廠商來說,最關心的指標就是發(fā)電效率和組件壽命,“現(xiàn)在一部分組件商選擇以透明背板替代的原因還是由于光伏玻璃比較緊缺,一旦光伏玻璃產能釋放、2.0mm的薄玻璃推廣以后,我們認為,超白玻璃或者透明背板再往下推的可能性就不大了。”