115股預(yù)計年報凈利翻番 化工行業(yè)公司占比最多

臨近年末,披露業(yè)績預(yù)告的公司也多了起來。截至目前,共有602家上市公司公布業(yè)績預(yù)告,其中115家2020年有望實現(xiàn)凈利凈同比增長達到或超過100%。從行業(yè)來看,這些公司主要分布在化工、醫(yī)藥生物、電子、電氣設(shè)備、機械設(shè)備等行業(yè)中,當中化工行業(yè)最多,有20家公司。

602份年報預(yù)告樣本 近四成預(yù)喜

眾所周知,業(yè)績是上市公司的“試金石”,股價最終由公司業(yè)績優(yōu)劣來左右。業(yè)內(nèi)人士普遍認為,上市公司業(yè)績的變動仍是決定市場走向的最終力量。無論是此前大幅飆升的科技成長股,還是目前順周期股的走強,都離不開業(yè)績的支撐。

據(jù)同花順(行情300033,診股)iFinD數(shù)據(jù)顯示,截至11月23日記者截稿時止,滬深兩市已有602家公司披露了2020年度業(yè)績預(yù)告,其中業(yè)績預(yù)喜公司有239家,占比39.53%。

從業(yè)績預(yù)告類型來看,238家業(yè)績“預(yù)喜”公司中,130家 “預(yù)增”、27家 “略增”、11家 “續(xù)盈”、70家“少虧”。而業(yè)績預(yù)告欠佳的公司中,74家 “預(yù)減”、6家“增虧”、34家“續(xù)虧”、72家“首虧”、41家“略減”。此外,有10家公司中報“減虧”、127家公司“不確定”。

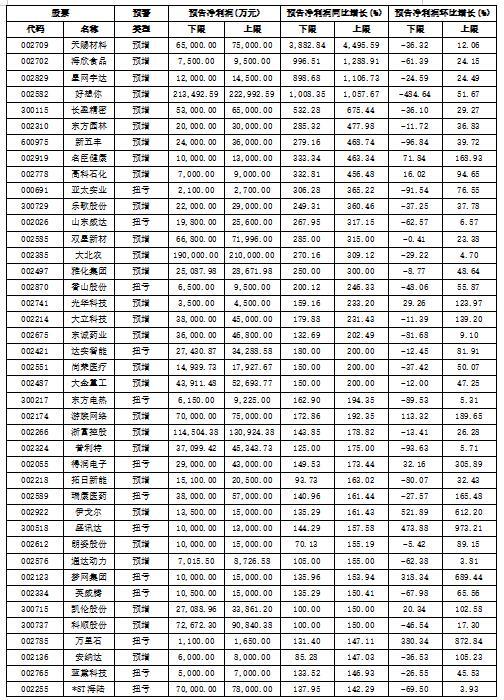

在預(yù)增幅方面,天賜材料(行情002709,診股)、達安基因(行情002030,診股)、海欣食品(行情002702,診股)、星網(wǎng)宇達(行情002829,診股)、好想你(行情002582,診股)5家公司預(yù)計2020年實現(xiàn)凈利潤同比增長達到或超過1000%。這當中,天賜材料預(yù)計增幅最高,公司預(yù)計2020年凈利潤6.5億元至7.億元,同比增3882.84%至4495.59%。

對于業(yè)績大幅度增長,天賜材料歸納為兩大方面原因: (1)日化材料及特種化學(xué)品事業(yè)部卡波姆等高毛利產(chǎn)品銷量及銷售額占比上升,產(chǎn)品結(jié)構(gòu)優(yōu)化,毛利率提升明顯;(2)鋰離子電池材料電解液市場需求增長,銷量較去年同期明顯上升,產(chǎn)品原材料自產(chǎn)率提高,毛利率提升。

此外,宇環(huán)數(shù)控(行情002903,診股)、甘化科工(行情000576,診股)、長盈精密(行情300115,診股)、康泰醫(yī)學(xué)(行情300869,診股)、北新建材(行情000786,診股)、東方園林(行情002310,診股)、廣東鴻圖(行情002101,診股)、新五豐(行情600975,診股)、名臣健康(行情002919,診股)、高科石化(行情002778,診股)、光洋股份(行情002708,診股)、高德紅外(行情002414,診股)、亞太實業(yè)(行情000691,診股)、樂歌股份(行情300729,診股)等19家公司預(yù)計2020年實現(xiàn)凈利潤同比增長達到或超過300%。

115公司預(yù)計年報凈利可翻番 化工行業(yè)占比多

盡管,已披露業(yè)績預(yù)告的公司不到40%預(yù)喜比率,讓投資者對上市公司年報心存憂慮,但當中有115家公司預(yù)計2020年實現(xiàn)凈利潤同比增長達到或超過100%,占比達19.10%,又人看到了希望。

從所屬行業(yè)(申萬一級)來看,115家“報喜”公司主要分布在:化工(20家)、醫(yī)藥生物(12家)、電氣設(shè)備(11家)、電子(10家)、機械設(shè)備(10家)這個5行業(yè)中。其他行業(yè)中,除農(nóng)林牧漁、計算機、汽車等3個行業(yè)外,其他行業(yè)年報預(yù)喜公司均不到5家。

分析指出,雖然目前已經(jīng)預(yù)告年報業(yè)績的公司只是一部分,但依然可以“管中窺豹”。一般來說,同一行業(yè)中出現(xiàn)多家公司同時預(yù)告業(yè)績增長,就有一定的代表性,說明這個行業(yè)的的整體成長性相當不錯。

對于化工行業(yè)公司領(lǐng)跑年報預(yù)告,業(yè)內(nèi)人士指出,在國內(nèi)經(jīng)濟復(fù)蘇的背景下,三季度以來,MDI、橡膠、PVC、化纖等產(chǎn)品價格均出現(xiàn)明顯上漲。四季度已經(jīng)過半,如果價格保持高位,以這些產(chǎn)品為主營收入的上市公司無疑迎來業(yè)績爆發(fā)。

從化工產(chǎn)品價格來看,2016年初至2018年9月,受供給端收縮帶來的產(chǎn)品供不應(yīng)求,全球大宗化工品經(jīng)歷了一輪上行周期。但從2018年四季度到2020年二季度,由于需求走弱,供給邊際上有所增加,化工品價格進入了下行周期。尤是2020年上半年,中國和海外相繼受到疫情影響,很多化工品價格都創(chuàng)下了歷史新低或者進入歷史底部區(qū)域。

“從2020年二季度開始,中國疫情控制后供給率先恢復(fù),而截至目前海外疫情依然處于反復(fù)之中,全球很多化工品訂單向國內(nèi)轉(zhuǎn)移,以紡織產(chǎn)業(yè)鏈、有機硅產(chǎn)業(yè)鏈為代表的產(chǎn)品價格快速上漲,化工行業(yè)整體景氣度回升,部分上市公司三季度業(yè)績環(huán)比大幅改善。”分析人士指出。

值得一提的是在化工領(lǐng)域,大部分產(chǎn)品產(chǎn)能我國都是全球第一,也導(dǎo)致我國很多化工企業(yè)以出口為主,今年受海外疫情影響,出口占比多的企業(yè)上半年業(yè)績受到很大影響,三季度開始,大部分出口型企業(yè)業(yè)績開始恢復(fù),隨著疫苗推出,全球需求將顯著增長,業(yè)內(nèi)普遍預(yù)計2021年以出口為主的企業(yè)業(yè)績增長確定性很強。

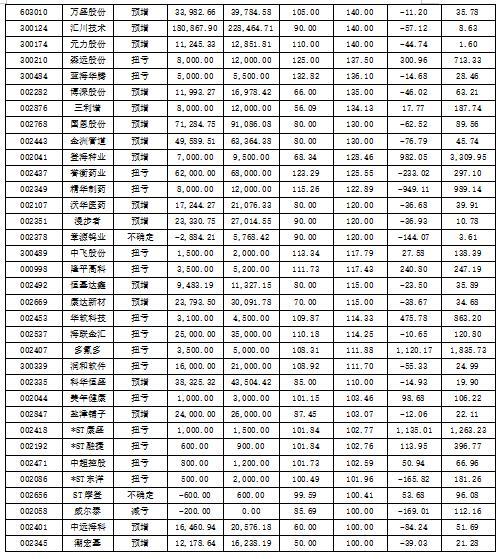

115家預(yù)計年報凈利可翻番且四季度業(yè)績有望環(huán)比增長的公司