微眾銀行被質疑:部分代理人薅小微企業羊毛?

微業貸的代理商已發展出等級分明的上下級,每級代理商均可獲得貸款返傭。

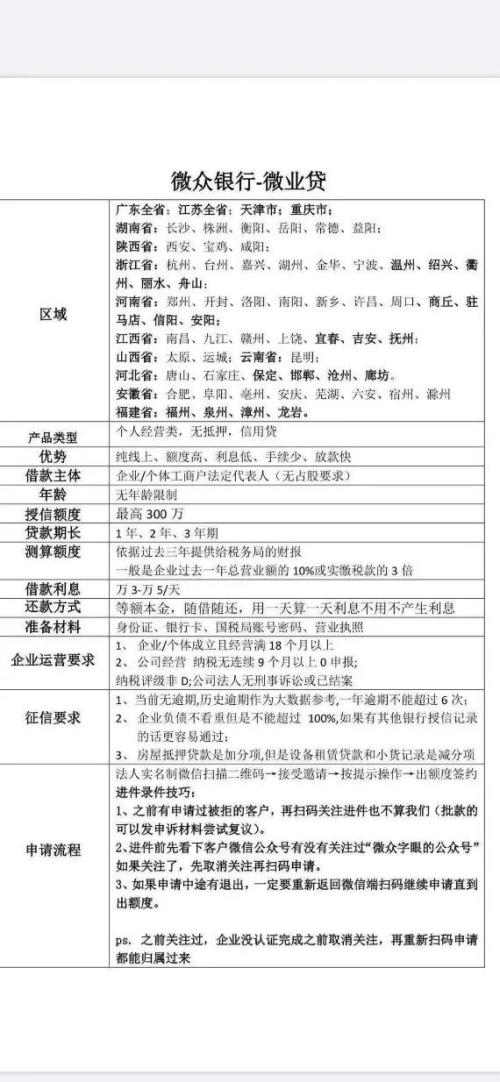

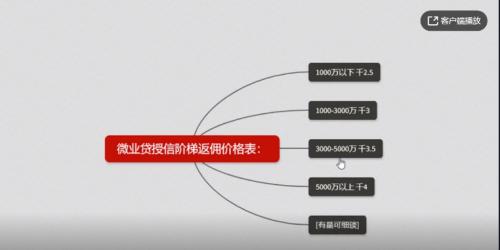

早在2017年,微眾銀行就推出了“微業貸”業務,專注提升小微企業貸款的可獲得性,為小微企業的發展不斷“輸血”。 然而,伴隨著業務的推廣和規模的擴大,微眾銀行在業務推廣方面采用了層層代理的機制。《每日財報》注意到,這一機制不僅為微眾銀行帶來微業貸業務量的猛增,也成為代理們的致富之路。 但羊毛出在羊身上,微業貸業務對應的目標群體——小微企業便成了羊毛的貢獻者。 微業貸背后的龐大代理體系 根據微眾銀行官網顯示,微業貸是微眾銀行為廣大中小微企業提供的線上流動資金貸款服務產品。客戶從申請至提款全部在線完成,無需抵質押,額度立等可見,資金分鐘到賬,按日計息,隨借隨還,最高額度300萬。 微業貸是國內第一個全線上、純信用的企業流動資金貸款產品,根據公開數據顯示,截至目前,微業貸業務已累計放款超3200億元,已為超150萬企業法人提供服務,較2019年11月末提升近87.5%,全國企業有貸戶中,7%是微業貸的客戶。 盡管微業貸的辦理渠道是全線上的,然而其業務推廣渠道卻采用了傳統的代理機制。雖然微業貸的官網并未像百度的相關服務那樣展示自己的代理商信息,但若以“微業貸 代理”作為關鍵詞進行搜索,顯示百度貼吧有大量招微業貸代理的帖子,很多帖子宣稱是招一級代理。 《每日財報》在按照招代理人相關帖子上所留下的聯系方式,與其中三位不同的代理人加為微信好友,他們都很快通過了記者的好友申請。他們會在微信名稱或微信介紹的地方顯示微眾銀行的相關信息,并在朋友圈進行推廣。他們的朋友圈大多是轉發微眾銀行的正面傳播稿件或微眾銀行領導人專訪視頻、客戶獲得貸款的截圖及各種具有“洗腦”特效的傳播內容,整體感覺與微商無異。 某微業貸二級代理微信朋友圈截圖 作者以欲做下級代理的身份,就代理模式、收費標準、推廣方式等問題與其中一個微業貸二級代理進行了詳細溝通。 這位代理向《每日財報》表示,自己之前是做微業貸電銷的人員,期間兼職做過微業貸,目前,已經全職做微業貸幾個月的時間。通過各種推廣,他已招募到100余人的下級代理團隊(三級代理),其中每天都有單的三級代理有二、三十人,其余人可能偶爾有單,量不大。 剛開始溝通沒幾句,這位代理便迫不及待的將其獨屬的“內邀專用碼”發給了作者,并介紹到,如果客戶“出額度+開戶”有千分之三的傭金(按額度金額計算),如果客戶能提款有千分之四的傭金(按提款金額體現),且可當日將傭金結算給三級代理。 當作者問到,三級代理是否可以再招四級代理,其明確表示,微眾銀行只認可二級代理,如果三級代理可以招到四級代理也是可以的,但是只能使用二級代理的“內邀專用碼”。其介紹到,要想擁有自己的“內邀專用碼”則需在一級代理方開后臺,且需要2萬元的費用。 這位代理還介紹到,因為一級代理給自己是月結傭金,自己給三級代理是日結,所以需要自己準備一定的資金用來墊付給付三級代理的傭金。說到做這個的初衷,這位代理表示,雖然需要自己投資,但不用干活。 而提到小微企業的貸款金額,其表示,貸款額度是依靠大數據分析獲得的,并沒有明確的標準,不過一般的企業貸款額度在10萬元之內。 綜上所述,雖然微眾銀行只認可二級代理,但代理們實際已延伸至三級甚至更多層級。如果有三級或更多層級代理,是否面臨違規,如果違規,微眾銀行是否該承擔違規責任?對于這個灰色地帶,微眾銀行是否有管控措施?還是默認態度? 層層代理下,到底有多少灰色數據 在與上述二級代理的溝通中,有一個點引起作者的重點關注,即“出額度+開戶”就能有拿到傭金。“出額度+開戶”在微業貸業務中意味著什么?這一部分的客戶數據是否會核算到微業貸覆蓋的客戶數量中。另外,這一部分額度是否會體現在微業貸發放的貸款數據中? 微業貸官網顯示,微業貸的官網顯示,貸款年化率低至3.6%,而上述代理反饋,實際上這只是一個最低值而已,具體的利率還要看大數據對企業的綜合評估,一般都會高于這個利率。從一位“叫我灰太狼”的網民在騰訊視頻發布的微業貸代理視頻介紹中顯示,微業貸授信返傭價格按照授信金額進行調整,具體可參考下圖。 從作者的了解來看,每個二級代理給三級代理的傭金不同,但不管是多少,都即意味著小微企業要為貸款付出更多的代價。所謂羊毛出在羊身上,無論是微業貸讓利給中間代理商,還是代理商在微業貸官方利率上加價,無疑,被薅的都是小微企業。這是否違背了微業貸的初心? 最后,作者在進一步求證細節問題時,上述這位代理及其不耐煩,用很不友好的語氣回復道,你到底做沒做過啊,沒做過就不要做了。如此素質的代理人群,是不是只是想不用干活就能發家致富?他們為微業貸及微眾銀行帶來的是什么?到底是業績的增長還是形象的損害?其中的得失恐怕還需要微眾銀行細細思量!