中金:和復蘇有關的黃金價格下行

進入二月份后,大宗商品市場多數品種上漲,在經濟增長預期繼續改善背景下,供需復蘇不同步導致階段性的短缺。從資產價格表現看,大宗商品中的原油和有色金屬領漲,而黃金大跌;尤其是近期十年美債利率快速上升,主要推動來自實際利率上升,而通脹預期基本持平。因此,我們認為,近期大宗商品價格變化和復蘇有關,“再通脹”交易可能是反饋式投機行為。往前看,如果實際利率繼續推動美債利率上行,我們預計負利率帶來的溢價可能繼續下降,并且維持黃金這一輪回調的目標價在1600美元/盎司的判斷,黃金價格可能仍有下行空間。

黃金:大宗商品價格輪動的風險溢價標桿

進入二月份后,大宗商品市場多數品種上漲,在經濟增長預期繼續改善背景下,供需復蘇不同步導致階段性的短缺。從資產價格表現看,大宗商品中的原油和有色金屬領漲,而黃金大跌;尤其是近期十年美債利率快速上升,主要推動來自實際利率上升,而通脹預期基本持平。因此,我們認為,近期大宗商品價格變化和復蘇有關,“再通脹”交易可能是反饋式投機行為。

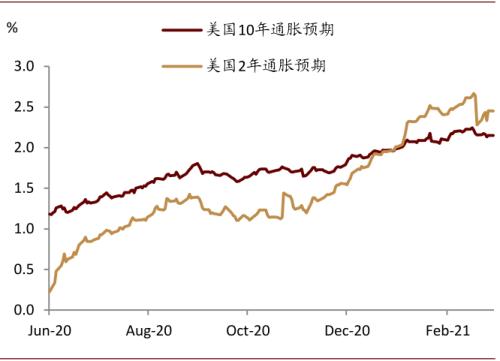

對黃金而言,價格可能要面臨兩方面的壓力,即利率驅動的基準價格重估和風險偏好回升的溢價回落。我們在2021年2月24日《石油:結構性牛市還是供需錯配?》中提出當前石油市場不具備結構性牛市特征,短期油價可能有下行風險。而且,進入1月后,美國2年-10年通脹預期已經倒掛,與此同時,供應溢價推升原油現貨升水。從歷史經驗看,通脹預期進一步上升的空間可能有限。

在疫情后的大宗商品價格輪動中,黃金反映市場風險偏好變化,一定程度上可能成為大宗商品價格輪動中判斷需求折價和供應溢價的標桿,我們在2021年2月7日《大宗商品:未來價格如何輪動?》有對黃金和石油在大宗商品價格變化的標桿作用的研究。

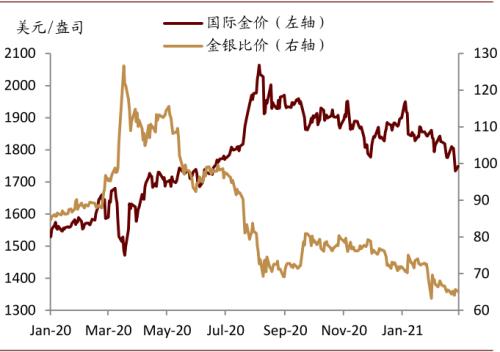

圖表: 金價下跌,金銀比價回落

資料來源:彭博資訊、中金公司(行情601995,診股)研究部

圖表: 美國通脹預期長短期倒掛

資料來源:彭博資訊、中金公司研究部

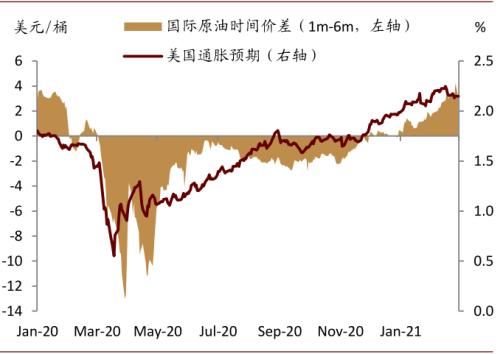

圖表: 美國通脹預期上升空間有限

資料來源:彭博資訊、中金公司研究部

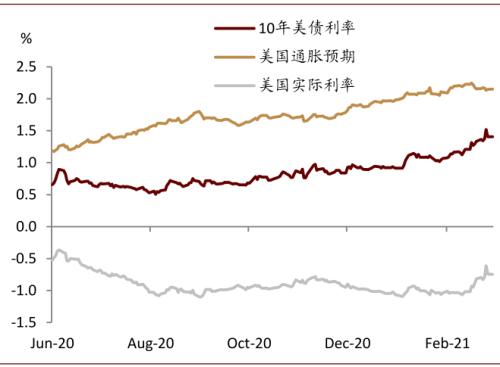

實際利率抬升,價格重估是邊際影響

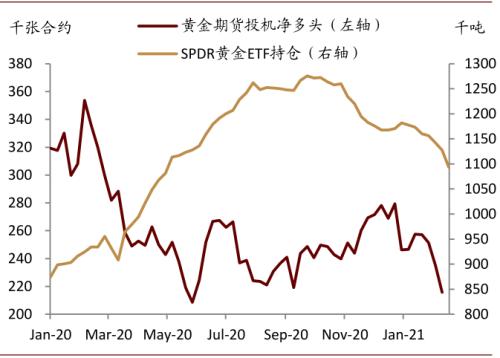

從黃金市場的當前持倉來看,去年金價大漲主要受益于ETF持倉的持續增加,而期貨市場投機頭寸幾乎持平。從商品定價來看,我們發現利率對金價的預測模型存在突變現象,實際利率跌入負區間時,利率對基準價格的解釋力會有下降。因此,就目前市場而言,實際利率仍在負區間,利率變動對黃金的價格重估可能是邊際影響,正如我們近期看到實際利率上升后,黃金價格下跌幅度超過了基準價格。

圖表: 近期美國實際利率抬升

資料來源:彭博資訊、中金公司研究部

溢價下降是驅動因素,和復蘇有關

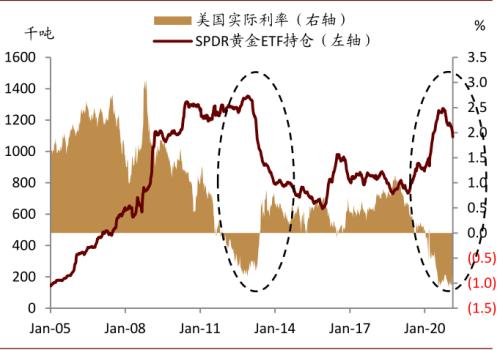

我們在2020年8月16日《近憂正在兌現,仍有下行風險》中提出負利率推動ETF買需,這部分溢價主要由疫情發生后的避險需求推動,而市場風險偏好回升也成為溢價回落的觸發因素。我們僅憑實際利率的變化不能完全解釋去年金價大漲,類似地,當前溢價下降也同樣會擴大金價跌幅。我們認為,在歐美疫苗接種加快的背景下,市場風險偏好回升,黃金ETF持續減持,可能驅動金價繼續回落。

圖表: 黃金ETF持倉驅動金價變化

資料來源:彭博資訊、CFTC、中金公司研究部

圖表: 美國實際利率見底,黃金ETF開始減持

資料來源:彭博資訊、中金公司研究部

往前看,金價仍有下行空間

中金海外策略認為,短期美債拋售可能告一段落,陡升的利率可能盤整,中期看,實際利率還會繼續推升美債利率,一方面,拜登1.9萬億美元財政刺激的具體信息可能會在新財年預算案中有所表現,另一方面,疫苗積極進展的關鍵時點是實現群體免疫,我們預計今年夏天可能實現。往前看,如果實際利率繼續推動美債利率上行,我們預計負利率帶來的溢價可能繼續下降,并且維持黃金這一輪回調的目標價在1600美元/盎司的判斷,黃金價格可能仍有下行空間。