哪些行業將迎來庫存拐點

投資要點

★本文通過疫情沖擊前后工業企業庫存變化來分析行業可能存在的拐點

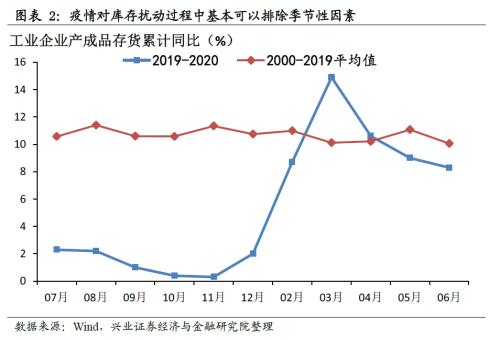

——2019年11月份工業企業產成品存貨同比降至0.3%的底部區域,但是疫情沖擊下經濟暫時停滯導致企業正常生產環節被打亂,企業存貨同比在2020年2月份和3月份分別攀升至8.7%和14.9%。6月份工業企業存貨同比仍處于類似2001年7月份、2012年10月份、2015年2月份和2018年6月份的相對高位水平。

——疫情對庫存擾動過程基本可以排除季節性因素的影響。通過對比2000年至2019年每個月度企業存貨同比平均值和2019年7月份以來存貨同比數據,2020年2月份和3月份的企業庫存擾動難以用季節性因素來解釋。據此我們可以認為擾動這一輪庫存周期的核心變量是疫情沖擊導致的經濟停滯。

——重點觀察擾動前后變化趨勢,這對發現行業拐點有更強的指導意義。雖然擾動這一輪庫存周期的核心變量是疫情沖擊導致的經濟停滯,但疫情對不同行業庫存擾動有明顯的差異性。大致來看,可以劃分為三類:

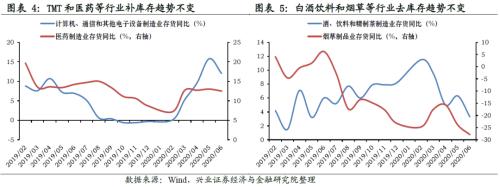

一是企業庫存趨勢未受到明顯影響的行業。譬如石油和天然氣開采業、計算機、通信和其他電子設備制造業、醫藥制造業、酒、飲料和精制茶制造業等。這些行業庫存未受到疫情沖擊在很大程度上是由于需求出現邊際改善趨勢。

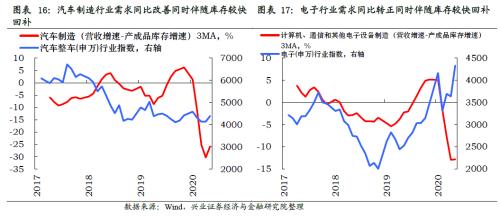

二是企業庫存受到明顯影響,出現先快速加庫存,疫情緩解后快速去庫存行為。譬如汽車制造、橡膠和塑料制品業、化學原料及化學制品制造業、黑色金屬冶煉及壓延加工業、有色金屬冶煉及壓延加工業等行業。這一部分集中在中游制造和中游原材料,受益于復工復產快速推進。

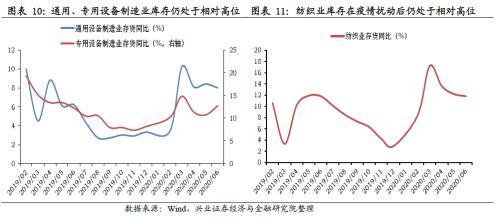

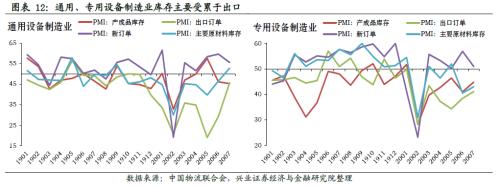

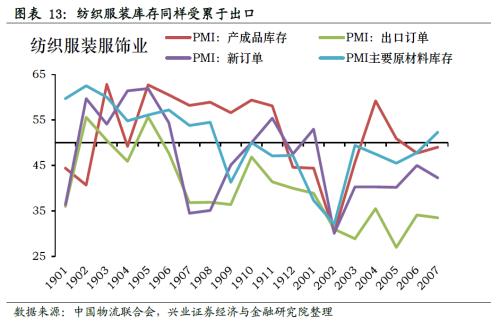

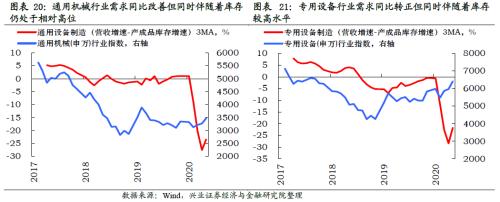

三是企業庫存受到明顯影響,出現先快速加庫存,但疫情緩解后去庫存偏慢的行為。譬如黑色金屬礦采選業、有色金屬礦采選業、通用設備制造業、專用設備制造業、紡織業等行業。這一類行業主要集中在中游工業品和下游消費品,主要是受到疫情擾動后,出口恢復偏慢導致庫存難以快速去化。

★哪些行業將迎來庫存拐點?

——從宏觀庫存變化來看,當前仍需要一段時間才能達到企業庫存底部,預計將會在2020年四季度或者2021年一季度,能夠恢復到2019年11月份的底部區域。

第一,基于上述宏觀庫存周期的基本判斷,結合前文對疫情前后行業庫存周期變化,未受疫情明顯影響或者受疫情明顯影響但庫存表現出明顯彈性的行業更有可能迎來庫存拐點。如受益于行業景氣向上的汽車制造、石油和天然氣開采業、有色金屬冶煉及壓延加工業、黑色金屬冶煉及壓延加工業、橡膠和塑料制品業、化學原料及化學制品制造業等。

第二,由于復工復產加速以及出口未能全面復蘇的影響,部分行業生產端恢復快于需求端,這就導致企業去庫存偏慢,預計需要等待更長一段時間才能迎來庫存拐點。如偏中游工業品和下游消費品的通用、專用設備制造業和紡織服裝等行業等。

★投資策略:重點關注需求和庫存剪刀差出現拐點且市場表現有望向好行業(申萬分類行業)

——關注出現需求和庫存剪刀差出現拐點且市場表現向好的行業:

一是重點關注行業需求和庫存兩端同步改善的飲料制造和農產品(行情000061,診股)加工行業;

二是積極關注行業需求同比改善伴隨庫存較快回補的汽車、電子、化工和有色金屬等行業;

三是密切關注行業需求同比改善但同時伴隨著庫存仍處于相對高位的通用機械、專用設備和包裝印刷等行業。

風險提示:疫情超預期沖擊、地緣政治經濟事件、國內外經濟、政策形勢超預期變化等。

報告正文

本文通過疫情沖擊前后工業企業庫存變化來分析行業可能存在的拐點。2019年11月份工業企業產成品存貨降至0.3%的底部區域,隨著PPI從2019年10月份-1.6%收縮至11月份1.4%,市場預期這一輪去庫存周期即將結束。但是在疫情沖擊下,經濟暫時停滯導致企業正常生產環節被打亂,企業存貨同比在2020年2月份和3月份分別攀升至8.7%和14.9%。整體來看,PPI維持下行趨勢不變,但疫情因素影響下企業庫存經歷從快速補庫存到快速去庫存的趨勢。從6月份工業企業數據來看,存貨同比仍處于相對高位,類似2001年7月份、2012年10月份、2015年2月份和2018年6月份的水平。

疫情對庫存擾動過程基本可以排除季節性因素的影響。考慮到疫情沖擊發生在2020年春節前后,在分析庫存周期影響時可能存在季節性因素的影響。我們通過對比2000年至2019年每個月度企業存貨同比平均值和2019年7月份以來存貨同比數據,由此可知,2020年2月份和3月份的企業庫存擾動難以用季節性因素來解釋。據此我們可以認為擾動這一輪庫存周期的核心變量是疫情沖擊導致的經濟停滯。

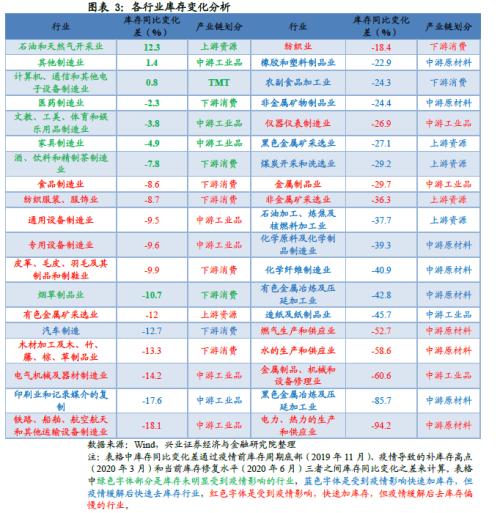

疫情對庫存周期產生較強的擾動,那么我們就重點觀察擾動前后變化趨勢,這對發現行業拐點有更強的指導意義。考慮到疫情對行業庫存周期快速補庫存的影響集中在2月份到4月份,在這一段時間之前,即2019年11月份工業企業整體庫存周期已進入底部區域,在這一段時間之后隨著工業生產快速修復,宏觀庫存周期出現快速去庫存的現象。我們通過疫情前庫存周期底部(2019年11月)、疫情導致的補庫存高點(2020年3月)和當前庫存修復水平(2020年6月)三者之間庫存同比變化之差來比較不同行業在疫情前后的庫存變化。

假設X_(t+0)是指2019年11月庫存周期底部時各行業庫存水平,X_(t+1)是指2020年3月疫情導致補庫存階段各行業庫存水平,X_(t+2)是指2020年6月快速去庫存過后各行業庫存水平。

基于上式,我們可以對疫情前后各行業庫存周期變化進行靜態比較分析:

-

如果這一差值數值接近0或明顯正值,表明疫情對庫存周期的擾動可能偏小,不影響原來庫存趨勢;

-

如果這一差值為明顯負值,則表明疫情對該行業庫存擾動大,之后出現修復。

-

如果這一差值為極端正值或者負值,則出現行業庫存拐點的概率較大。

基于上表,疫情對不同行業庫存擾動有明顯的差異性。大致來看,我們可以劃分為三類:

一是企業庫存趨勢未受到明顯影響的行業。譬如石油和天然氣開采業、計算機、通信和其他電子設備制造業、醫藥制造業、文教、工美、體育和娛樂用品制造業、家具制造業、酒、飲料和精制茶制造業和煙草制品業等。這些行業庫存未受到疫情沖擊在很大程度上是由于需求出現邊際改善趨勢。計算機、通信和其他電子設備制造業收入同比從2月份-14.7%,3月份到6月份分別為-7.5%、-1.6%、1.3%和4.6%。醫藥制造業收入同比從2月份到6月份分別為-8.6%、-8.9%、-5.6%、-3.8%、-2.3%。酒、飲料和精制茶制造業收入同比從2月份到6月份分別為-19.9%、-15.6%、-11.6%、-9.3%和-6.4%。

二是企業庫存受到明顯影響,出現先快速加庫存,但疫情緩解后快速去庫存行為。譬如汽車制造、橡膠和塑料制品業、農副食品加工業、煤炭開采和洗選業、石油加工、煉焦及核燃料加工業、化學原料及化學制品制造業、黑色金屬冶煉及壓延加工業、有色金屬冶煉及壓延加工業、化學纖維制造業、非金屬礦物制品業、造紙及紙制品業和印刷業和記錄媒介的復制等行業。

這一部分行業主要集中在中游制造和中游原材料部分,這些行業庫存在疫情沖擊下顯示出較大彈性。汽車行業庫存呈現波動上升趨勢,在很大程度上可能受到需求端持續釋放的影響,導致其下游去庫存較快而上游被動補庫存情形。但是從有色金屬行業來看,更多體現為上游生產端驅動需求擴張帶來原材料去庫存較快,而下游產成品庫存仍處于不斷擴張狀態。

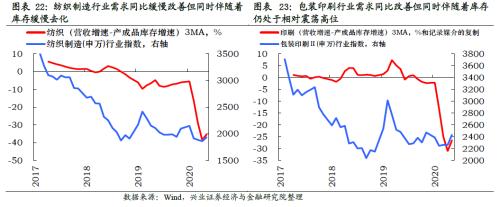

三是企業庫存受到明顯影響,出現先快速加庫存,但疫情緩解后去庫存偏慢的行為。譬如黑色金屬礦采選業、有色金屬礦采選業、非金屬礦采選業、電力、熱力的生產和供應業、通用設備制造業、專用設備制造業、鐵路、船舶、航空航天和其他運輸設備制造業、電氣機械及器材制造業、金屬制品業、機械和設備修理業、儀器儀表制造業、食品制造業、紡織業、紡織服裝、服飾業、皮革、毛皮、羽毛及其制品和制鞋業和木材加工及木、竹、藤、棕、草制品業等行業。這一類行業主要集中在中游工業品和下游消費品,主要是受到疫情擾動后,出口恢復偏慢導致庫存難以快速去化。

從中國物流聯合會PMI分項數據來看,20年3月份以來出口訂單明顯萎縮是導致通用、專用設備制造業和紡織服裝等行業庫存上行和難以去化的主要原因。

哪些行業將迎來拐點?

基于疫情前后企業庫存變化趨勢,我們分類為企業庫存趨勢未受到明顯影響的行業,企業庫存出現先快速加庫存,但疫情緩解后快速去庫存行為和企業庫存出現先快速加庫存,但疫情緩解后去庫存偏慢的行為三類。那么哪些行業將迎來庫存拐點呢?

從宏觀庫存變化來看,當前仍需要一段時間才能達到企業庫存底部,預計將會在2020年四季度或者2021年一季度,企業庫存能夠恢復到2019年11月份的底部區域。

第一,基于上述宏觀庫存周期的基本判斷,結合前文對疫情前后行業庫存周期變化,未受疫情明顯影響或者受疫情明顯影響但庫存表現出明顯彈性的行業更有可能迎來庫存拐點。如受益于行業需求景氣向上的汽車制造、石油和天然氣開采業、有色金屬冶煉及壓延加工業、黑色金屬冶煉及壓延加工業、橡膠和塑料制品業、化學原料及化學制品制造業等。

第二,由于復工復產加速以及出口未能全面復蘇的影響,部分行業生產端恢復快于需求端,這就導致企業去庫存偏慢,預計需要等待更長一段時間才能迎來庫存拐點。如偏中游工業品和下游消費品的通用、專用設備制造業和紡織服裝等行業。

投資策略:重點關注出現需求和庫存剪刀差出現拐點且市場表現有望向好的行業

從上面三種類型的庫存性質分析,結合企業面臨的需求變化,從投資策略上來看我們要重點關注出現需求和庫存剪刀差出現拐點且市場表現向好的行業:

一是重點關注庫存未受到疫情明顯擾動,行業需求和庫存兩端同步改善的飲料制造和農產品加工行業;

二是積極關注行業需求同比改善同時伴隨庫存較快回補的汽車、電子、化工和有色金屬等行業;

三是密切關注行業需求同比改善但同時伴隨著庫存仍處于相對高位的通用機械、專用設備和包裝印刷等行業。

風險提示

風險提示:疫情超預期沖擊、地緣政治經濟事件、國內外經濟、政策形勢超預期變化等。