珠江人壽經營壓力大增 保費收入逐年下降之謎

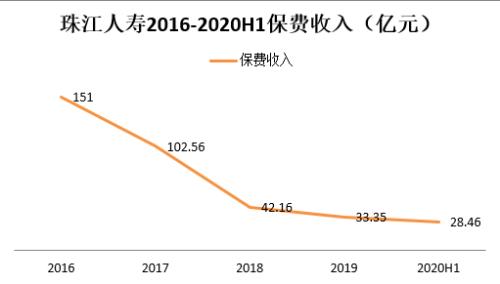

珠江人壽在2016年保險收入達151億元頂峰后便一路急速下降,去年僅有33.35億元。

近日,珠江人壽發布了二季度償付能力報告,報告顯示,二季度保險業務收入為22.27億元,凈利潤8226萬元,綜合償付能力充足率為137.36%,上半年合計實現保險業務收入為28.46億元,凈虧損3.57億元。

截止目前為止發布的67家非上市壽險公司凈利潤顯示,珠江人壽位列67家公司虧損榜第三名。

《每日財報》注意到,自2016年起珠江人壽的保費收入便持續下降。2016年,珠江人壽保險業務收入為151億元,達到頂峰,此后便一路急速下降,去年僅有33.35億元,到今年上半年保費收入降為28.46億元。

由于保費收入的逐年降低,珠江人壽保費收入市場份額也在逐年下降。據聯合資信評估有限公司出具的評級報告顯示,珠江人壽原保費收入市場份額已經由2016年的0.70%降至2018年的0.16%。

《每日財報》注意到,珠江人壽主打的銷售渠道為銀保渠道。2019年,珠江人壽全年的原保費收入中,銀保渠道貢獻了29.94億元,占總原保費收入比例達96.83%,而這一指標與2018年的40.09億元相比,大幅下降。

聯合資信的報告顯示,自2016年以來,珠江人壽銀保渠道實現保費收入占全部保費收入比例均維持在95%以上。說明珠江人壽高度依賴銀保渠道,并擁有較為穩定的銷售渠道和客戶群體。

那為何其2019年保費收入依舊大跌?《每日財報》就此問題發函詢問珠江人壽,但截止發稿,并未收到公司回復。

《每日財報》還注意到,近年來珠江人壽極為偏愛不動產投資,這份偏愛也為公司帶來了一份監管函。

2019年11月,珠江人壽因不動產占2019年二季度末總資產的30.72%,突破了監管要求的30%的上限,銀保監會要求其不得新增不動產相關投資,調整資產結構。

經過整改后,珠江人壽在其2019年四季度償付能力報告中表示,不動產配置比例已滿足大類資產監管比例的相關要求。《每日財報》注意到珠江人壽對不動產投資的偏愛,或許與其股東和旗下子公司有關。

據中債資信出具的《珠江人壽保險股份有限公司跟蹤評級》顯示,2019年末,珠江人壽一共有七家股東,其中廣東珠江投資控股集團有限公司、廣東韓建投資有限公司、廣東新南方集團有限公司等都從事或者投資了房地產行業。

此外,珠江人壽旗下目前擁有十家非保險子公司,除了珠江惠仁醫療健康投資有限公司投資的是養老產業及醫療管理之外,其他九家的主營業務均與房地產相關。

中債資信認為,珠江人壽投資資產中不動產和其他金融資產占比仍較高,投資資產受到房地產行業影響較大,且房地產項目大部分處于開發階段,疫情影響下,房地產銷售和施工受到一定影響,投資風險上升,因此下調了珠江人壽信用等級,將展望由之前的穩定降為負面。

在保費收入競爭越來越大的情況下,投資成為險企主要收入來源也不足為奇。但若公司無法平衡好投資收入與保費收入的關系,可能會給公司的業績造成一定的影響。對此,《每日財報》將持續關注。