20家銀行兩周內接連受罰 監管趨嚴過往違規溯至2013年

近幾年,隨著監管不斷趨嚴,針對金融機構違法違規行為的處罰力度也在不斷增加,其中不乏百萬甚至千萬級別以上的大額罰單。

根據同花順(行情300033,診股)數據整理,2020年8月以來截至8月14日,在不到半個月的時間里,銀保監會及其派出機構以及央行對國內銀行機構(不含個人)共開出80張罰單,處罰總金額接近7000萬元。多張罰單針對商業銀行過往的違規事件,最早的案例追溯到2013年。

工商銀行(行情601398,診股)、農業銀行(行情601288,診股)、交通銀行(行情601328,診股)、招商銀行(行情600036,診股)、浦發銀行(行情600000,診股)、興業銀行(行情601166,診股)和上海銀行(行情601229,診股)等接近20家商業銀行被處罰金額達到或超過50萬元。

商業銀行屢屢收到大額罰單,不僅是監管力度加強的結果,也是行業特性和轉型期必須經歷的陣痛。面對合規壓力,借助新興金融科技手段、向數字化轉型、提升合規水平,已經成為業界的共識和必由之路。

梳理各家銀行過往定期報告和其他公開信息,包括上海銀行、招商銀行和工商銀行在內的多家銀行,都正在運用大數據、人工智能等科技手段提升合規水平,破解合規難題。

8月以來信貸業務違規占比超四成,對過往違規監管力度加大

根據同花順數據整理,截至8月上半月,銀保監會及其派出機構以及央行對商業銀行(不含個人)共開出80張罰單,總處罰金額達6957.01萬元。其中有35張罰單涉及信貸業務,占罰單總數的43.75%。

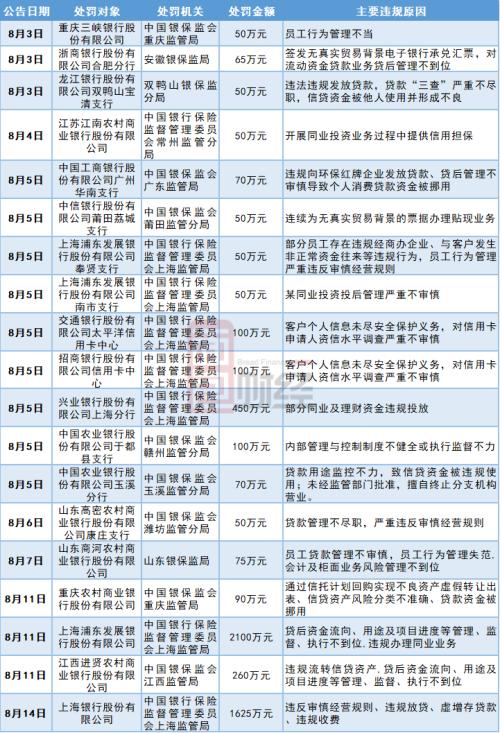

以下列舉8月以來處罰金額達到或超過50萬元的商業銀行:

數據顯示,8月以來處罰金額在50萬元及以上的商業銀行共計19家,其中罰款金額最多的是浦發銀行。

8月11日上海銀保監局行政處罰信息公開表顯示,浦發銀行2013年至2018年因存在未按專營部門制規定開展同業業務;同業投資資金違規投向“四證”不全的房地產項目;個人消費貸款貸后管理未盡職;委托貸款資金來源審查未盡職等12項違法違規事實,被銀保監會上海監管局責令整改,并處并處罰款共計2100萬元。這也是銀保監系統今年開出的最大金額罰單。

除了浦發之外,被處罰的股份制商業銀行還包括興業、招行、中信和浙商等。

8月5日的公示信息顯示,興業銀行股份有限公司上海分行因2014年至2018年部分同業及理財資金違規投放,銀保監會上海監管局責令整改,并處并處罰款共計450萬元。

國有大型商業銀行同樣也在8月收到了罰單。

農業銀行通海縣支行因違規向小型企業收取經營管理顧問費,被處以25萬元罰款。工商銀行的6家分行因違規發放按揭貸款、違規向環保紅牌企業發放貸款、貸后管理不審慎、貸前調查不盡職等原因,被央行及銀保監會累計處罰187萬元。

另外,交行太平洋(行情601099,診股)信用卡中心和招行信用卡中心因2019年客戶信息安全以及資信水平審查嚴重不審慎,均被處以100萬元罰款。農行都縣支行則由于多名員工行為管控不力,吸收客戶資金不入賬和挪用公款等原因,被銀保監會贛州監管分局處以罰款100萬元。

城商行和農商行也不例外。

銀保監會官網信息顯示,8月11日和8月14日,重慶銀保監局和上海銀保監局先后公示了對重慶農商行和上海銀行的處罰信息。另有多家資產規模較小的城商行和農商行也都收到了金額不菲的罰單。

從近期的大額處罰來看,監管部門對于商業銀行業的重點處罰領域,從過去的金融市場業務、理財同業等各類業務,向信貸、貸后管理、個人信息安全等方向轉變。

此外,相關違規事件的發生時間不局限于近期,對歷史違規事件的監管力度也在進一步加強。以浦發銀行和上海銀行為例,違規事實均發生在2020年以前,最早追溯到2013年。

從單張罰單來看,有些銀行金額比較多,但其實是同一地區多年累計罰款的金額,反映的多是歷史問題,單張罰單金額較大也并不意味著當前合規水平差。

比如,上海銀行(8月14日公示)的罰單金額為1600萬,其實是2014年至2019年,六年時間的累計罰款金額;浦發銀行(8月11日公示)被罰款2100萬元,則是2013年至2018年12項違規的累計罰款;興業銀行(8月5日公示)450萬的罰款,則橫跨了2014至2018年。

今年前7月個罰單超900張,國有銀行和股份行受罰較多

監管趨嚴不僅僅體現在8月。

根據同花順數據整理,央行及銀保監會派出機構2020年1-7月對國內商業銀行(不含個人)共計開出937張罰單,處罰涉及金額合計達5.41億元。

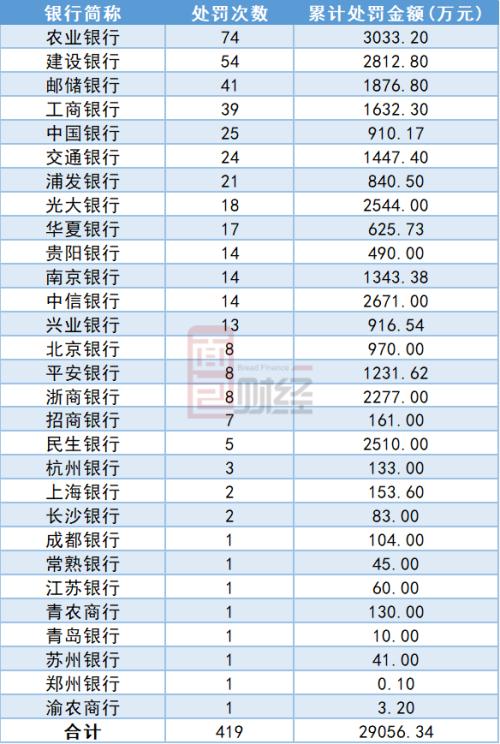

統計數據顯示,2020年1-7月僅A股上市銀行及其分支機構共計收到419張罰單,合計罰款金額約為2.91億元。

其中,國有銀行和股份制銀行總體上受處罰較多,城商行和農商行整體處罰次數較少。有6家上市銀行前7個月累計被罰金額超過2000萬元。

進一步觀察,受到處罰次數較多、金額更高并不等同于相關銀行合規水平更差。國有銀行、股份制銀行和部分大型城商行受處罰次數多、金額高,往往是因為資產規模更大、業務量更高。

從處罰次數來看,受處罰次數最多的六家銀行全部都為國有銀行。股份制銀行中,浦發、光大和華夏被處罰次數位居前三。

城商行中,南京銀行(行情601009,診股)和貴陽銀行(行情601997,診股)被處罰次數最多,均達到14次,其次是北京銀行(行情601169,診股)和杭州銀行(行情600926,診股),分別為8次和3次。上海銀行盡管資產規模與北京銀行相當,被處罰次數卻更少,為2次。

從違規事項來看,比較高頻的違規類型主要包括:貸后資金流向、用途及項目進度等管理、監督、執行不到位;違規授信;違反賬戶管理規定以及客戶信息安全等。

數字化轉型促進銀行合規及風控管理

銀行業天然是經營風險的行業,隨著業務規模擴充,新業務、新產品層出不窮,合規壓力日益凸顯。這不僅是中國銀行(行情601988,診股)業,也是全球商業銀行共同面臨的難題。

面對愈加嚴格的監管和日益復雜的業務,各家銀行也采取了一系列舉措來提升合規水平。除了傳統的流程優化、加強管理等手段外,面對日益復雜的市場環境,不少銀行借助大數據、人工智能等新興金融科技手段來破解合規難題。

公開信息顯示,目前上海銀行通過編制規章制度審查操作手冊、完善制度管理系統功能、開展格式合同梳理、推進合規性測試工作等措施,持續優化合規管理工作流程。通過各業務條線、多層級的合規風險主動識別,推進檢查管理、問題發現、整改優化、違規積分的閉環管理,提升檢查整改質效。將合規文化建設納入合規經營考核評價體系,并開展各級各類合規培訓、警示教育以及主題實踐活動等。建立操作風險、內控合規、檢查整改、非現場監測“四合一”的操作風險與內控合規管理系統。

定期報告披露的信息顯示,上海銀行在數字化轉型中加大了風控系統的智能化建設,利用大數據、人工智能等技術,實現對高風險客戶的自動攔截。加強了對大額授信的針對性管控力度,對表內外資產、集團客戶等加大系統性管控范圍,加大退出等剛性管理力度。

招商銀行在推進內控合規體系化建設的同時,對內控合規實施定量化、標準化、精細化管理。另外,招行也在加快數字化轉型,不斷強化擴展智能風控平臺,為資金安全提供保障。浦發銀行則在年報中表示,該行將持續加強合規內控管理,在面對合規風險時公司將直面問題、精準問責、優化考核并推進數字化管理。

國有銀行也采取了類似的舉措。工行編制了集團《內部控制手冊》,進一步優化集團制度管理體系,圍繞智慧銀行ECOS系統建設為中心,全方位提升業務系統智能化水平。農行在年報中表示,公司健全完善風險合規管理體系,推進有效風險數據加總和風險報告工作,不斷強化科技案防能力建設,進一步夯實內控合規管理基礎。

商業銀行業務數字化轉型是大勢所趨,提升合規水平亦如此。