13家券商業務均超千億!中信證券、中信建投大幅領先

核心要聞:

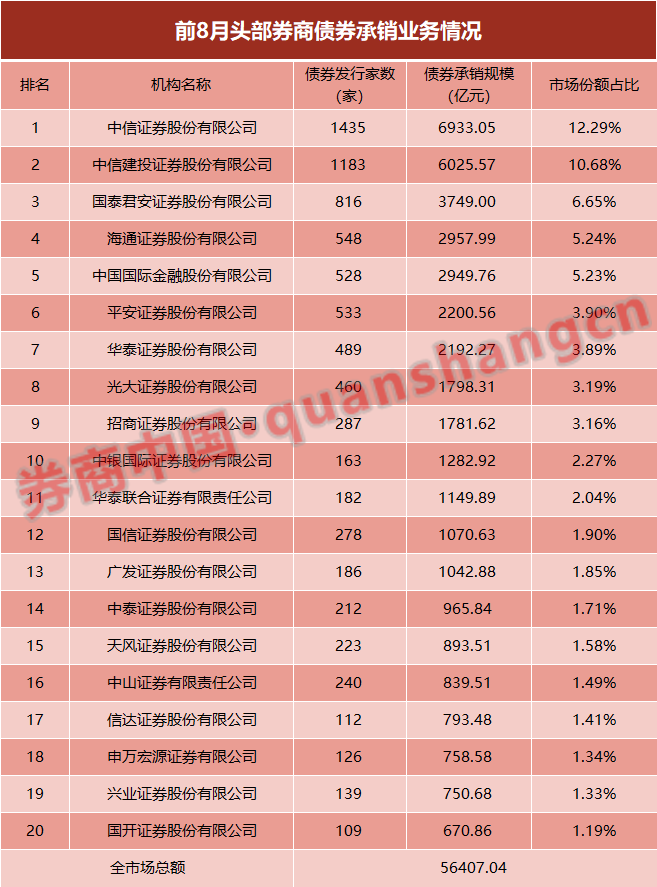

以扣除中票、短融后的口徑統計,年內券商累計債券承銷規模已超5.6萬億,同比大增近三成。中信證券和中信建投大幅領先,年內債券承銷規模雙雙超過6000億元;累計有13家券商年內債券承銷規模超過千億。前8月券商累計承銷債券11578只,總規模達5.64萬億,同比增長28.77%。中信證券以6933.05億的累計承銷規模穩居榜首,中信建投則承銷了6025.57億。

----------

債券市場持續火爆,券商的債券承銷業務規模也水漲船高。東方財富Choice數據顯示,截至8月底,以扣除中票、短融后的口徑統計,年內券商累計債券承銷規模已超5.6萬億,同比大增近三成。

其中,中信證券和中信建投依然大幅領先行業,年內債券承銷規模雙雙超過6000億元;國泰君安、海通證券等緊隨其后,累計有13家券商年內債券承銷規模超過千億。

年初融資成本下行,疫情導致企業流動資金緊張等因素推動債券發行規模增加,近期隨著流動性邊際收緊,融資成本逐步穩定,發債規模增速提高的動力減緩。但是,市場人士認為,剛性的借新還舊需求仍在,9月到12月的發債規模有望維持高位,券商相關業務也可能持續火爆。

券商債券承銷規模持續上升

龐大的債券市場,為券商提供了足夠的業務規模,東方財富Choice數據顯示,前8月券商累計承銷債券11578只,總規模達5.64萬億,同比增長28.77%。

中信證券和中信建投依然是行業當之無愧的龍頭,前8個月,中信證券以6933.05億的累計承銷規模穩居榜首,中信建投則承銷了6025.57億。

同時,國泰君安、海通證券、中金公司、平安證券、華泰證券、光大證券、招商證券、中銀國際、華泰聯合、國信證券以及廣發證券的同期債券承銷規模都超過了1000億元,使得千億規模的券商達到了13家。國泰君安以3749.04億元的規模位居行業第三,也是除了“雙中”之外唯一達到3000億規模的券商。

“債券承銷業務相對標準化,‘馬太效應’會比較明顯,”一家中型券商債券承銷人員對券商中國記者表示,債券承銷也會和IPO、再融資等業務綁定,事實上增強了頭部券商的規模效應。

對券商而言,債券承銷業務中,中票、短融等產品往往已經成為廝殺的藍海,券商在相關業務上低價廝殺已經屢見不鮮,相對而言,公司債不僅規模較大,利潤空間也更高,是各家券商關注的重點。

數據上看,同期券商公司債累計承銷規模已經達到了2.22萬億,占整體債券承銷業務的比例達到39.36%,遠遠領先于非政策性金融債、地方政府債以及資產證券化產品。其中,中信建投以2477.32億元的規模大幅領先市場,領先中信證券接近1000億元,整體市場占比超過10%。

借新還舊支撐發債規模,券商業務有望持續火爆

2020年上半年,為對沖疫情對國內經濟造成的沖擊、緩解市場流動性風險,國內邊際寬松力度明顯加大,推動1-4月發債成本顯著下行,推升了全市場債券發行的規模,使得券商相關業務也水漲船高。

新世紀評級在一份報告中統計,上半年傳統信用債累計發行6.45萬億元,同比大幅增長44.41%;凈融資3.09萬億元,較上年同期多1.85萬億元,創歷史新高。

不過,該報告同時指出,受利率較前期低點已明顯上升影響,信用債發行將受到一定影響,預計下半年信用債發行增速將有所回落。

事實上,近期已經有多個主體放棄債券發行,一定程度上印證了該報告的觀點。剛剛過去的8月份,共有85只信用債(企業債、公司債、中票、短融、資產支持證券)推遲或取消發行,規模合計498.51億元。

比如,近日大同煤礦就公告稱,由于近期市場波動較大,公司融資安排變更,擬取消2020年度第三期中期票據的發行。

但是,整體來看,借新還舊的剛性需求導致年內債券發行的規模不會大幅下降,年內剩余期間債券發行規模仍然會維持高位。

上海一家券商的首席債券分析師向記者分析,年內信用債到期償還量為8.05萬億元,提前兌付量為0.29萬億元。假設全年回售量維持在2019年的0.59萬億元,則總償還量為8.93萬億元。因此,預計2020年信用債發行量可能為12.88萬億。截至8月31日,已經發行8.23萬億元信用債,意味著9-12月還可能發行4.65萬億元。

“最近很多發不出來,是因為有發行人不愿意接受現在上升的利率,”該首席分析師表示,在借新還舊的壓力下,發行主體會慢慢接受當前的發行成本,發行規模也會回升。