電重啟有望引爆業績,細分領域冠軍市占率90%以上

核心要聞:

投資標的:江蘇神通(002438),成立于2001年,公司核電業務毛利率較高,2019年和2020年上半年分別獲取了8800萬和1.32億元乏燃料后處理業務的訂單,預計國內未來還將投入建設1600噸乏燃料后處理項目。

----------

導讀:公司主營業務延展性極強,業務沿著應用領域從核電向核化工/核軍工/氫能源系統拓展,沿著產業鏈向上游法蘭/下游能源管理項目拓展,當前乏燃料/合同能源項目均取得突破,且大股東認購定增項目推動乏燃料項目擴大產能,彰顯公司發展信心。過去四年,公司凈利潤保持連續增長,今年有望創歷史新高。按照機構樂觀目標價計算,最新收盤價上漲空間超過75%。

投資要點

1、閥門細分領域隱形冠軍,市占率達90%以上

2、國內核電機組重啟審批,核電投資需求回升

3、冶金特種閥門龍頭,借助產業資本切入通用領域

4、能源化工新產品持續推進,有望獲得超行業增速

5、樂觀目標價21.3元,目標漲幅超75%

投資標的:江蘇神通(002438)

一、閥門細分領域隱形冠軍,市占率達90%以上

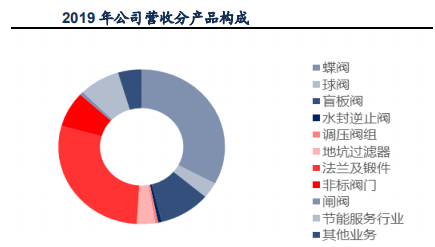

公司是國內特種閥門龍頭,核級球閥、蝶閥優勢明顯。江蘇神通成立于2001 年,公司專業從事新型特種閥門研究、開發、生產與銷售,主要生產包括蝶閥、球閥、閘閥、截止閥、止回閥、調節閥、特種專用閥等七個大類145個系列 2000多個規格的 產品,這些產品廣泛應用于冶金、核電、火電、煤化工、石油和天然氣集輸及石油煉化等領域。其中“神通”牌和“蝶球” 牌冶金特種閥門主要應用于冶金行業的高爐煤氣干法除塵與煤氣回收等節能減排系統,主導產品國內市場占有率達70%以上。而在核電領域,公司的核級蝶閥、球閥在國內市場的占有率達到90%以上。按照機構一致預測數據,今年公司凈利潤有望達到2.43億元,將創歷史新高。

二、國內核電機組重啟審批,核電投資需求回升

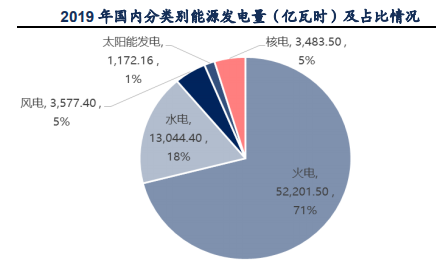

2019年,我國核電機組審批重啟,2020年8月末,國務院常務會議再度批復4臺核電機組,并強調了核電建設對于國計民生的重要意義,核電增量市場空間有望打開。此外,乏燃料后處理技術路線經過多年論證,已經正式開始動工建設,公司2019年和2020年上半年分別獲取了8800萬和1.32億元乏燃料后處理業務的訂單,預計國內未來還將投入建設1600噸乏燃料后處理項目,帶動公司核電業務持續擴容。

公司核電業務毛利率較高,受益核電重啟盈利彈性大。公司核電業務毛利率接近 50%,盡管收入占比 21.98%,并非公司占 比最高的業務板塊,但是貢獻毛利額占比超過 30%,核電業務增長對公司的盈利能力影響較為明顯。

三、冶金特種閥門龍頭,借助產業資本切入通用領域

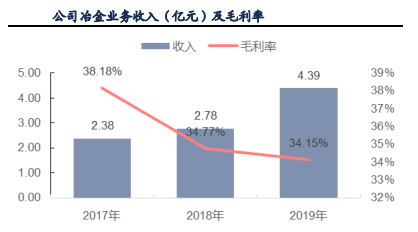

公司在冶金特種閥門領域具備較強的競爭勢,2019年公司冶金閥門收入4.4億元,在細分市場占有率達到70%,但是冶金特種閥門市場天花板有限。借助津西鋼鐵的產業資源,公司有望從單一的特種閥門切入到市場規模達50億元的通用閥門領域,獲得市場份額的快速提升。與此同時,受益國內超低排放政策要求,鋼鐵企業改造、搬遷需求持續增加,帶動行業新增產能投資和老舊產能改造投資加速,2019年公司冶金閥門業務同比增長達到58%,未來3-5年還將保持較高速增長。

四、能源化工新產品持續推進,有望獲得超行業增速

能源化工是工業閥門應用的一大場景,占比達到25%,市場規模近300億元,公司在能源化工領域業務規模較小,2019年能源化工行業用閥門實現收入1.4億元,行業份額不到0.4%。另外一塊是無錫法蘭鍛件,2019年實現3億元收入。信達證券認為,在能源化工業務板塊,公司主要成長邏輯還是依賴行業的成長邏輯,大煉化對小型煉化的替代已經是必然趨勢,公司也在開發一些新產品,以期提升在能源化工領域的市場份額,公司將持續受益國內煉化投資的進程,該板塊業務預期保持穩步增長。

五、樂觀目標價21.3元,目標漲幅超75%

信達證券表示,不考慮增發股份情況下,預計江蘇神通2020-2022年實現凈利潤2.3億元、3.15億元和4.12億元,相對應的每股收益分別為0.47元/股、0.65元/股和0.85元/股,對應當前股價市盈率分別為25倍、19倍和14倍。首次覆蓋,予以“買入”評級。

國信證券表示,預計江蘇神通2020-2222年歸母凈利潤為2.51億元/3.43億元/4.3億元,對應市盈率22倍/16倍/13倍,給予一年期合理估值17.75元-21.3元(對應2021年市盈率25-30倍),維持“買入”評級。

潛在風險:國內煉化投資不及預期、核電投資進展不及預期、定增進度不及預期、行業競爭加劇等。