四川信托250億TOT風險化解難 為“爆雷”地產商輸血 審計報告難產

四川信托“爆雷”是今年信托業大事,部分TOT業務出現逾期讓人震驚,并引發多位投資人上門維權。梳理事件背后原因,與公司長期扮演“白衣騎士”盲目四處救火有關,更為重要的是,公司內部的股權架構設置與其資金去向存在諸多不明之處。

自6月初“爆雷”以來,四川信托的風險處置受到市場和委托人的高度關注。風險主要來自于TOT業務,其規模超250億元,大部分信托產品將在年底和2021年到期。

四川信托的大股東為宏達集團、三股東為上市公司宏達股份(行情600331,診股),且管理層也多來自宏達。《紅周刊》記者注意到,四川信托和宏達的多位高管層曾是監管部門官員,可即便如此也未能阻止四川信托風險業務的膨脹和爆發。此外,四川信托還曾和“豐盛系”、某上市地產商存在合作,而這兩家企業均出現債務違約情況。

在“爆雷”后,畢馬威被引入負責賬務審計,但審計報告卻遲遲未能公布。有投資人表示,這很可能是四川信托及股東方與畢馬威對風險敞口的認定規模存在分歧。

產品“爆雷”早有跡象

多位投資人上門維權

8月25、26日,四川信托位于成都的辦公室門口聚集了大量投資人,針對所購買產品能否按期兌付進行申訴。有投資人向《紅周刊》記者透露,當時的圍觀人數估計在千人以上。

其實,早在今年3月,市場就傳言四川信托的TOT產品發行遭四川銀保監局按下了暫停鍵;5月份,還被傳言暫停了資金池業務。不過,對于這些傳言,公司回應稱產品仍正常發行。孰料進入6月,四川信托突然承認有多只產品無法正常兌付。其后,坊間曝出四川信托的客戶多次赴四川信托總部維權消息。

關于四川信托爆雷的原因,一位上海的信托公司人士羅先生認為這主要有3點原因導致:一是四川信托的資金池項目存在多年、愈滾愈大,監管層介入后、后續資金募集不到位;二是股東方可能存在挪用資金的行為;而且即便是正常項目,由于資金還在投資階段,大量焦慮的客戶一旦要求贖回,風險也會傳導至正常項目。

投資人給《紅周刊》記者發來的維權視頻顯示,有大量投資人聚集在四川信托成都總部附近,齊呼“四川信托不作為”,“川信還錢”等口號。當天在場的還有來自北京、大連等外地投資人。當時,還有一位女士在向其他投資人呼吁,不僅要向四川信托維權,更要向其大股東宏達集團和實控人劉滄龍,以及銀保監部門表達訴求主張,“真正能夠起主導作用的只能是銀保監”。

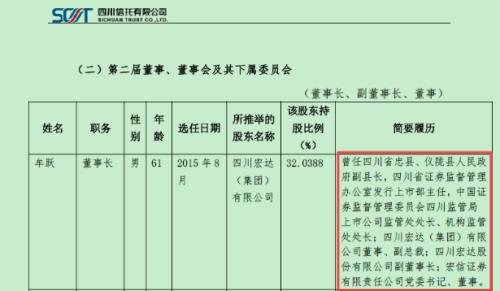

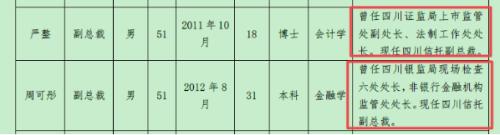

《紅周刊》記者獲悉,四川信托多位高管層此前曾在監管層任職,如四川信托現任董事長牟躍曾在四川證監局任上市公司監管處處長,后赴宏達股份任董事,而宏達股份大股東宏達集團正是四川信托的大股東。2015年,牟躍經四川銀監局核準,任四川信托董事長;2012年,四川銀監局又核準周可彤出任四川信托副總裁。四川信托年報顯示,周柯彤此前曾任四川銀監局現場檢查六處處長、非銀金融機構監管處處長;四川信托的目前監事會主席為孔維文,孔維文曾在四川銀監局任辦公室主任、后轉任四川達州銀監分局局長;四川信托副總裁嚴整,此前是四川證監局上市監督處副處長。

另外,作為大股東的宏達集團也有引進曾在政府就職的人員擔任高管的傳統。如四川省什邡市原市委書記李卓在2016年卸任后,于2019年加盟了宏達集團,任董事局副主席、總裁。在爆雷后的幾次與投資人溝通會議上,代表大股東出席的多是李卓。

6月底,四川信托官網發布了《致投資者的公開信》,四川信托在公開信中表示,將盡快處置資產+引進戰投以保證兌付,其中被處置資產就包括四川信托持有6成股權的宏信證券。事實上,近期四川信托也確實在陸續開展一些正常項目的兌付工作。《紅周刊》記者獲悉,近期到期的信托計劃規模并不大,約有30億~40億元,約有近百億規模的信托計劃兌付期將集中在年底到期,如無法及時處置,則屆時選擇維權的投資人很可能會更多。

四川信托TOT業務規模超250億

屬地監管部門有失當之處

在3月份傳言爆雷前,四川信托運行還算是正常,但此時的業績表現已非常嚴峻。《紅周刊》記者從一位宏信證券員工處獲得的一份《四川宏達集團關于深入學習宣傳貫徹集團2020年第一季度工作會會議精神的通知》披露,在四川信托4月18~19日召開的一季度工作會議中,宏達集團董事長兼總裁李卓為四川信托定下了全年經營目標:營業收入和利潤與2019年持平。

李卓在講話中透露了四川信托的經營情況:今年一季度實現收入3.13億元、同比下降30.50%,利潤800萬元、同比下降95.8%。就其表述看,四川信托今年要想順利完成預定的全年業績目標似乎難度不算小。

對于信托業務今年后續3個季度的工作重點,李卓在講話中表示:一是要全力以赴化解存量風險資產。整合全公司的力量,推進存量風險資產的化解工作;二是回歸本源。將服務信托作為新業務重點,增加投入;三是強化持續推進投貸聯動。宏達集團方面研判,2020年地產行業面臨新的發展機遇。在這一輪房地產的發展過程當中,投貸聯動模式被宏達高層認為是一種非常好的產投融模式,但此前發展速度不及預期。

綜合相關資料,《紅周刊》記者發現,四川信托之所以出現爆雷并在業內引起巨大震動,背后的主要原因在于規模大、涉及客戶眾多。據四川信托官方的通報,四川信托TOT信托計劃的總規模略多于250億元。

四川信托的客戶李先生向《紅周刊》記者表示,他購買的蜀都70號信托計劃就是TOT類型產品,即將在今年年底到期。另一位北京投資人林先生(化名)購買的是蜀都79號、申富149號。他透露,這兩個產品均為TOT類型,也將在今年11月~2021年2月到期。

多位受訪者表示,四川信托TOT業務膨脹至如此之大的時間并不長。“在2018年前,行業內爆雷很少見,基本都能兌付,資金池規模并不大。”李先生向記者分析,但之后隨著市場整體風險抬升,爆雷現象愈加頻繁,為了維護剛兌形象,才推動了資金池迅速增長,加之《資管新規》的出臺,資金池業務便以TOT的名義改頭換面出現了。

“信托計劃本身的收益也是推動總規模增長的重要原因。”林先生表示,上述產品收益率基本都在8%~9%之間,“考慮到銷售成本、員工提傭,以250億元規模來估算,四川信托TOT業務一年的維護成本至少在20億元以上,即存量規模不變,到年底也會增加20多億元”。

在投資人看來,四川信托屬地監管部門存在失當之處,在缺乏預案的情況下,緊急叫停四川信托的產品發行,提前觸發了流動性危機,有違審慎處理信托風險的原則。

李先生告訴《紅周刊》記者,早在四川信托爆雷前,監管部門實際上就已經了解到TOT業務的巨大風險,“后續在和監管部門的溝通中得知,在2018年4月,銀保監局就發現四川信托大股東存在挪用資金的風險,但當時銀保監局未及時叫停”。直到2020年,在陜西銀保監局對四川的異地交叉檢查中,發現四川信托存在諸多違法違規行為,四川銀保監部門才暫停其產品發行權限,但此時TOT業務規模已經非常巨大了。

曾扮演過“白馬騎士”四處救火

對于四川信托爆雷一事,其實早在2018年時就已有征兆。當時,四川信托就已有產品出現兌付波折。

2018年5月底,川諾2號被曝延期,其后四川信托聲明稱,川諾2號為股權投資項目,受托人為被動管理。《紅周刊》記者掌握的材料顯示,在前幾年曝露的丹東港破產案中,四川信托·乾贏6號申報債權近億元。不過相比較同業,在今年6月前,四川信托公開的踩雷記錄并不算多。

回顧四川信托經營歷史,其曾以“白馬騎士”的姿態為多家高風險民企提供過融資服務,尤其是助力相關地產公司脫困。譬如江蘇知名民企豐盛集團(后更名為南京建工產業集團),其原本是江蘇的一家地產企業,后多元化進軍健康、金融產業。公開通稿顯示,2017年5月底,豐盛集團創始人季昌群率豐盛集團、、眾邦金控、眾邦銀行等機構管理層考察了四川信托,當時的四川信托黨委書記劉滄龍、總裁劉景峰出面接待,雙方還簽署了戰略合作協議,約定在金融和產業領域加強合作。然而,彼時的豐盛集團的資金鏈已經出現緊張跡象。Wind顯示,豐盛集團2017年6月末的貨幣資金只有10.9億元,負債從2016年末的175.5億元增至2017年中期的222億元;應收款項合計達71.5億元、其他應收款合計114億元,而2016年末時,這兩項應收款項分別為57.6億元和97億元,應收款合計有大幅增長。

也就在雙方達成戰略合作前夕,與豐盛集團為同一實控人的豐盛控股在2017年4月突然遭到做空,股價出現暴跌。接著在2018年12月,有媒體曝出豐盛集團的12.78億元到期債務未及時清償,豐盛集團其后公告也承認了此事。就此,豐盛集團的債務危機公開爆發。

《紅周刊》記者了解到,四川信托在2019年還發行過金陵資產優選集合資金信托計劃,融資方為南京豐盛大族科技股份有限公司。據天眼查APP,該公司的二股東就是南京建工產業集團有限公司(豐盛集團)。作為增信,南京豐盛大族把南京雨花客廳的一處物業抵押給了四川信托,豐盛控股也為信托兌付提供了連帶責任保證。

同樣是在2017年,劉滄龍率四川信托高層在4月份赴南京考察了三胞集團,并與三胞集團創始人、董事長袁亞非進行了深入會談。雙方一致同意,將加強在醫療、養老、并購重組等領域的投融資戰略合作。三胞集團的業務范圍覆蓋金融投資、商貿流通、地產開發等板塊,位列“2016中國企業500強”第132位。創始人袁亞非曾是宏圖高科、南京新百(行情600682,診股)等上市公司的實控人。三胞和豐盛集團曾互相擔保。據豐盛集團2018年中報,豐盛集團為三胞提供擔保約10億元。正所謂一榮俱榮、一損俱損,2018年底,三胞集團的信用危機也爆發(不過今年5月,四川信托有高管對媒體表示,與三胞集團之間不存在實際合作)。

最新的案例是,今年4月,四川信托發行了“北京海淀海國集合資金信托計劃”,擬募資規模4億元,用于受讓北京市海淀區國有資產投資集團有限公司(簡稱“海國投”)持有的、對北京海淀科技發展有限公司的6億元應收款債權收益權,最終用于補充海國投的營運資金需求。

工商信息顯示,海國投是北京市海淀區國有資本經營管理中心的全資子公司,海淀科技發展有限公司又是海國投的關聯公司。值得注意的是,海淀科技發展有限公司還是三聚環保(行情300072,診股)的大股東。2018年以來,三聚環保股價暴跌、股權質押被強平。據證監會今年8月的公告,因未及披露海淀科技發展有限公司的股權被法院所凍結事項,上市公司董事長劉雷、董秘曹華鋒被出具警示函。

如此不利消息在一定程度上讓海國投也遭遇了信心危機。今年5月,海國投澄清稱,公司及下屬子公司均不存在非標等各類債務逾期的情況。7月底,海淀區國資委還通過官方微博發布《聲明》稱,海國投是海淀區最大的區屬國有企業,目前企業經營活動和投融資活動運轉正常。

為關聯方輸血200億

不斷為高風險民企輸血,最終的結果是讓四川信托不斷踩雷,最典型的案例是為某地產公司輸血一事。互聯網信息顯示,2017年8月,某地產集團副總裁張必書與四川信托常務副總裁兼風控首席官陳洪亮就合作事宜進行了深入交流。張必書指出,未來雙方將在文旅與房地產、資本市場等業務領域開展全方位的合作,實現共贏發展。會后,雙方還簽署了戰略合作協議,合作規模為200億元。

該地產集團以文旅產業開發而聞名,且是“2019中國企業500強第203位”。但2019年12月底,其旗下上市公司公告稱,董事長兼總裁蘇波因個人問題正在公安機關協助調查;接著在2020年1月初,東方金誠將其發行債券的評級從AA+下調至AA;3月初,上市公司公告稱,受疫情沖擊,公司所屬文旅、景區景點、酒店餐飲等業務遭受重創,1~2月減少經營回款超60億元。加之“降杠桿、民營企業融資難發債難”的影響,導致流動資金極為緊張,其在銀行間市場發行的中期票據宣告違約。

據《紅周刊》記者了解,四川信托與這家地產商的合作由來已久。早在2012年,四川信托就發行信托計劃,為地產商旗下的石油貿易子公司融資,最近的一筆合作是2019年11月。有知情人向記者提供的信息顯示,四川信托發行了“新絲路1號集合資金信托計劃”,融資方為長石投資有限公司,擬募資規模7.5億元。地產商以其位于北京通州的7萬余平方米大樓作抵押,地產商實控人傅某也提供了個人擔保。

考慮到2019年底時,融資方的資金緊張信號已非常顯著,4個月后即債券違約,四川信托的這筆業務堪稱是“火中取栗”。

從雙方內在關系看,其還存在股權層面的聯系。該地產商是宏達股份二股東,持股僅次于宏達實業,而宏達實業又通過子公司宏達集團持有四川信托的股權;此外,張必書還是宏達股份的董事。由上述關系看,對于該地產商的資金鏈風險,宏達股份、宏達集團和四川信托很可能是知情的。換言之,上述200億元的戰略合作協議存在利益輸送和“自融”的嫌疑。

無獨有偶,宏達股份三股東為四川濠吉食品集團,濠吉食品集團同時還是四川信托的股東之一,持股5%。《紅周刊》記者獲悉,四川信托與濠吉食品集團曾在多年前的一宗信托計劃中有過合作。互聯網信息顯示,四川信托曾發行過“合欣貿易集合資金信托計劃”,其兌付就由濠吉食品集團作擔保。

股權結構安排成障礙

引進戰投受影響

四川信托走到如今的地步,一定程度上要歸咎于其股權架構問題,爆雷后,這一問題愈加突兀。王先生向《紅周刊》記者分析稱,宏達集團、宏達股份共持有四川信托54%的股權,其管理層也多來自于宏達體系,因此對于四川信托目前的局面,宏達顯然是負有責任的,理應主動推動風險化解,但宏達方面卻一直態度不甚積極。

公開信息也顯示了上述疑點。7月底,宏達股份公告:四川信托擬增資15億元,身為第三大股東的宏達股份不參與。王先生認為,宏達方面不參與增資,顯然值得商榷。

控股股東“一股獨大”的問題,還對后續的“引進戰投”有影響。“據我們所了解,近期已有一些潛在的戰投方表達了對四川信托的興趣,但由于宏達持有四川信托大部分股權,潛在戰投方如想獲得實控人地位,就必須接盤較高比例的股權,付出更高的成本。”王先生透露,一些潛在戰投方最終放棄接盤四川信托,原因就與其股權結構有關。

同樣的問題也存在于其他股東身上。四川信托的二股東為中海信托、持股30.25%。工商信息顯示,中海信托的控股股東為中國海洋石油集團。年報顯示,中海信托2019年營收11.2億元,但凈利潤為7.4億元,相比2018年的凈利潤出現腰斬。值得注意的是,中海信托年報顯示其“連續16年保持固有資產不良率為零”,這在信托業內很罕見,顯示其風控能力強悍。

有知情人士分析稱,作為持股比較高的二股東本身也熟悉信托公司的運行,原本曾有客戶寄希望于中海信托出手來協助風險化解,但或許是中海油本身已有信托牌照,其對介入四川信托的興趣似乎并不大。

兌付缺口認定有分歧?

審計報告遲遲不披露

《紅周刊》記者獲悉,四川信托自爆雷后,很快就從外部引入了畢馬威進行財務審計。有投資人表示,彼時銀保監局曾表態,審計報告將在7月底公布,但其后一拖再拖,至今未公布。在8月11日、8月25日的幾次維權中,審計報告何時公布也是幾方商討的重點。最新進展是,四川信托高層在9月8日的溝通中表示,以4月30日為會計計賬日期,盡職調查相關工作已結束,爭取在10月初前公布調查結果。

審計報告為何如此難產?王先生等投資人透露,據其所知,雙方的分歧可能指向兌付缺口。“據說,畢馬威審計后發現,四川信托的資金缺口有數百億,可四川信托和宏達認可的資金缺口不足百億。”上述9月8日的溝通會議紀要也顯示,據傳畢馬威審定的資金缺口在200億元左右,目前“川信與畢馬威就調查結果正在進行核實、核對”。

即便如此,畢馬威的審計報告公布后,圍繞審計結果的風波也不會結束。王先生分析稱,“如果審計報告中的資金缺口太大,那么當地監管部門也會陷入非常尷尬的境地”。

傳言五礦信托介入

宏信證券擬于10月掛牌出售

《紅周刊》記者獲悉,四川信托的委托人的主要訴求有:希望四川信托的大股東和監管層能對爆雷原因、細節作出詳細的披露;劉滄龍出面參與溝通;盡快公布畢馬威的審計報告;大股東主動承擔責任,包括退回以往的分紅等;由銀保監部門接管四川信托,推動風險化解。

兩位委托人還向《紅周刊》記者透露,據其了解,在監管部門的協調下,五礦信托已經抽調人手組建工作組、協助四川信托推動問題解決(另有傳言顯示,監管部門有意在前20強信托公司中選調團隊、協助處置風險)。對此,記者也嘗試向五礦信托方面求證此事,但未獲回復。

五礦信托是一家央企背景的大型信托公司。2019年,五礦信托實現營收41.5億元、凈利潤21億元。排在全行業10名內(據Wind)。2017年,五礦集團旗下包括五礦信托在內的金融業務打包為五礦資本(行情600390,診股)、并借殼上市,今年5月底,五礦資本公告擬發行80億元優先股、加上其他股東的注資,將向五礦信托增資70億元。目前五礦信托注冊資本60億元,如注資完成、將進入業界前五,有助于“適應監管要求……增強資本實力與提升抗風險能力”,夯實提升行業排名目標的基礎。

此外,記者還獲悉,在9月8日的溝通會上,宏達高管表示,已將“按照底層資產兌付”和“按照部分投資人提出的TOT整體兌付”兩套兌付方案上報監管部門;宏達也會為四川信托提供19億元的流動性擔保;四川信托也在加快清收,預計到10月份,通過現有資產變現有8.19億,力爭到年底公司賬戶資金達到40億元。

對于四川信托旗下的另一塊金融牌照——宏信證券,《紅周刊》記者了解到,其有望在10月份掛牌轉讓。據Wind,宏信證券2019年錄得營收8.07億元、凈利潤1.86億元。相比四川信托,受益于今年的牛市行情,券商業績普遍不錯——記者獲得的宏達集團2020年1季度工作會議的講話材料也佐證:宏信證券今年1~3月實現收入2.4億元、同比增長29%,利潤1.07億元、同比增47%,是宏達集團旗下各項業務中表現最好的一家。

工商信息顯示,四川信托持有宏信證券60%的股權。對比主要券商一季度業績,宏信證券的營收大致與華鑫證券、上海證券、太平洋(行情601099,診股)證券差不多。經過券商板塊3季度以來的一輪上漲,目前太平洋證券總市值接近280億元。不過在今年8月底,證監會官網公告稱,因存在違規新增表外代持、質押券信用等級低于投資要求等問題,對宏信證券采取了責令處分有關人員、暫停其資產管理產品備案6個月的處罰措施。一系列處罰也會影響到宏信證券的業務開展以及估值水平。而且8月底出爐的券商2020年券商分類結果也表明,宏信證券評級排在行業尾部,僅為CC、相比2019年的評級下調兩檔。

那么,四川信托目前風險化解的最新進展究竟如何呢?《紅周刊》記者試圖聯系四川信托和宏達股份、以及川信員工,但截至發稿均未獲回復。