鴻坤地產遭遇急剎車:200億規模徘徊 被列為“被執行人”

被列為“被執行人”之際,鴻坤地產業績也出現大幅度下跌。

近日,北京鴻坤偉業房地產開發有限公司(下稱:“鴻坤地產”)卷入了一場法律糾紛,其被列為“被執行人”的處罰。盡管鴻坤地產向法院提起了再審申請,但還是走到了聚光燈下。

公開資料顯示,鴻坤地產是一家以房產開發為主的復合型房產集團公司,具有國家一級房地產開發資質。

回溯2002年,鴻坤地產以城市運營商的身份,一舉拿下北京南城200萬平米的“西紅門”地塊,并成為該區域內最大的“地主”。

十八年后的今天,鴻坤地產成為了西紅門區域的標簽,別墅、商場、寫字樓、公園隨處可見鴻坤的身影。商業、產業與住宅相結合的“超級大盤”模式,也成為鴻坤地產的招牌。

2017年初,鴻坤地產喊出了2023年銷售千億的目標。然而,快三年的時間過去了,鴻坤地產的規模仍徘徊于200億,規模發展一直沒能提速。可見鴻坤地產的“千億”路走得并不順暢。

陷法律糾紛 成“被執行人”

近日,據中國執行信息公開網顯示,京津冀地產巨頭鴻坤地產被列為“被執行人”,案號為(2020)京0112執7463號,執行標的為55821899元,執行法院為北京市通州區人民法院。

此事緣何而起?據了解,2016年2月,鴻坤地產認繳環渤海創新產業(行情300832,診股)基金管理有限公司(以下簡稱“環渤海基金公司”)30%股份。2017年3月,鴻坤地產將持有的環渤海基金公司30%股權全部轉出,并明確約定全部的股東權利及義務一并轉讓給受讓方,協議簽訂后,受讓方已完成全部股權轉讓款的支付,鴻坤地產也完全退出了環渤海基金公司的經營管理。

但是由于環渤海基金公司層面遲遲未配合完成工商變更手續,導致股權轉讓的工商變更登記遲遲沒有完成。2018年12月,鴻坤地產根據之前簽署的股權轉讓協議配合受讓方完成了環渤海基金公司股權過戶的工商變更手續。

鴻坤地產方面稱,環渤海基金公司2018年9月因其與四川糖果通訊技術有限公司的糾紛被訴至法院,鴻坤地產被列為被告之一。根據判決書的記載,判決鴻坤地產在未出資的范圍內與現股東一起承擔補充連帶責任。

鴻坤地產方面認為,鴻坤地產已經依據股權轉讓協議要求現股東深圳國津實業發展有限公司完成了其應承擔的注冊資本金的繳納,根據法律規定,鴻坤地產已經不需要再承擔任何判決責任。

目前鴻坤地產已經據此事實情況向法院提起了再審申請,法院已經受理且正在審理中。針對鴻坤地產被列為“被執行人”事宜,鴻坤地產也依據相關法律規定向法院提起了執行異議程序。

凈利潤下滑 增收不增利

被列為“被執行人”之際,鴻坤地產業績也出現下跌。

根據2020年債券半年報顯示,報告期末,鴻坤地產實現營業收入28.41億元,較上年同期的38.85億元下滑26.87%,營業成本較上年同期降低34.29%,應收賬款周轉率較上年同期降低60.94%,存貨周轉率較上年同期降低50.00%。

報告稱主要因為本期收入結轉減少,故營業收入和營業成本相應降低,順帶導致應收賬款周轉率和存貨周轉率降低;利潤總額由上年同期10.79億元下滑至7.61億元,跌幅為29.47%;凈利潤為6.32億元,較上年同期的7.88億元下滑19.72%。

鴻坤地產的主營業務涵蓋房產開發和物業經營兩個業務板塊,最近三年,房產開發收入占主營業務收入95%以上,其余主要為物業經營收入。

2019 年,鴻坤地產實現營業收入 96.66 億元,其中房地產開發主營業務收入 94.16 億元,其他業務收入 2.50 億元,主要為租金收入。

值得注意的是,財報數據顯示,鴻坤地產的毛利率從2018年的43.54%下滑至2019年的40.14%。毛利率下滑等因素導致鴻坤地產在營業收入實現近20%的增幅的同時,凈利潤下滑幅度卻達到22.87%,從11.7億元下降至9億元,息稅折舊攤銷前利潤(EBITDA)同樣下滑超過15%。

負債率攀升 融資成本高

從負債率來看,鴻坤地產在2017 年末、2018 年末和 2019 年末資產負債率分別為 79.12%、79.38%和 80.26%,資產負債率呈現連續增長趨勢。據鴻坤地產年報,截止4月 30日,鴻坤地產2020 年已完成新增融資額 12.45 億元,并預計全年新增融資額為 80億元。

不僅如此,鴻坤地產的籌資現金流已經連續兩年為負,2018年和2019年,鴻坤地產的籌資性現金流均為凈流出,分別為-12.69億元和-52.57億元。2019年,鴻坤地產的短期債務為114.7億元,而其持有的現金則僅有50.5億元,現金短期債務比為0.44倍。償債壓力較大。近幾年銀根收緊,大企業的融資難度都在加大,銷售額僅僅百來億的鴻坤更是難上加難。

今年5月,鴻坤地產旗下多只債券的中債隱含評級從“AA-”被下調至“A+”。此外,在下調之前,旗下“18鴻坤01”債券出現短期被集中報賣的現象,5月8日至5月25日,18天里被集中報賣12次。鴻坤地產籌資能力在減弱。

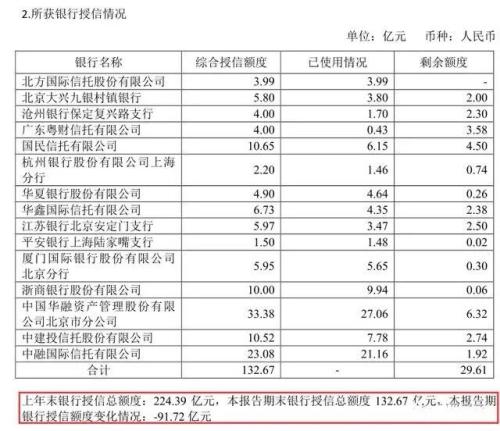

值得注意的是,在所有融資里面,銀行資金最便宜。越是資信高的房企,授信銀行規格越高,同時授信規模也大。

再來看鴻坤地產的融資結構,不難發現,鴻坤地產的授信銀行規格普遍不高,有的竟然還是村鎮銀行;同時,2019年公司的銀行授信額度,不但沒增,反而降了近100億。

一般情況下,銀行都會對授信企業進行翔實的盡調。2019年銀行大幅調減鴻坤地產授信,一方面是因為管理層近來嚴控銀行信貸資金流向房地產,但高達41%的降幅,從另一個側面也反映出了鴻坤地產不太樂觀的基本面。

2016年,鴻坤地產就已突破百億銷售額;2017年,則達到了147.13億元,同比增加35%;而2018年,則為170.5億元,同比增加不足16%;2019年,只有172億,同比增加僅不足1%。以此計算,若要完成2023年“千億目標”,意味著至少需要每年都要達到42.45%的復合增長率。鴻坤地產壓力之大可見一斑,能否實現千億目標,《每日財報》將持續關注。

- 上一篇:8000億車險綜改正式推行:中小財險的難關

- 下一篇:老羅的錢 快還完了