上半年普惠型小微企業貸款哪家銀行支持力度強?

上半年,面對突如其來的新冠疫情,大量小微企業遭受沖擊。為緩解小微企業困難,各家銀行相繼推出了與疫情防控以及復工復產相關的金融服務,包括對符合條件、流動性遇到暫時性困難的小微企業貸款、給予臨時性延期還本付息安排。

新華財經和面包財經研究員梳理了A股36家上市商業銀行的2020年半年報,通過信披數據從普惠型小微企業貸款余額、增速、占比、成本以及不良率等角度,客觀審視各家銀行普惠型小微企業貸款的總體情況。

普惠型小微企業貸款余額:建行領跑 國有行、股份行規模較大

根據2020年半年報披露的信息,建設銀行(行情601939,診股)的期末普惠型小微企業貸款余額遙遙領先于其他國有銀行,截至6月末貸款余額達12589.09億元;農業銀行(行情601288,診股)、郵儲銀行(行情601658,診股)、工商銀行(行情601398,診股)和中國銀行(行情601988,診股)的貸款余額在5000億元至9000億元之間;交通銀行(行情601328,診股)的普惠型小微企業貸款規模偏小,截至6月末該行貸款余額為2147.20億元。

股份制銀行中,招商銀行(行情600036,診股)和民生銀行(行情600016,診股)的普惠型小微企業貸款余額較多,截至6月末分別為4869.15億元和4250.84億元,分列同類銀行前兩位。排在第三位的是平安銀行(行情000001,診股),貸款余額為2371.11億元,與前兩名相比有較大差距。

此外,城商行和農商行中普惠型小微企業貸款較多的是江蘇銀行(行情600919,診股)和渝農商行(行情601077,診股),截至6月末,兩家銀行的貸款余額分別為764億元和730.49億元。

圖1:部分上市商業銀行普惠型小微企業貸款余額(截至2020年6月末)

普惠型小微企業貸款占比:浙商銀行(行情601916,診股)、渝農商行居前

從普惠型小微企業貸款余額在總貸款余額中的占比來看,浙商銀行和渝農商行占比較高,截至2020年6月末分別為16.62%和15.43%。杭州銀行(行情600926,診股)和鄭州銀行(行情002936,診股)緊隨其后,普惠型小微企業貸款占比分別為14.72%和14.47%。除此之外,郵儲銀行、青農商行(行情002958,診股)、民生銀行、貴陽銀行(行情601997,診股)和招商銀行的貸款占比也相對較高,均在10%以上,信貸資源向小微企業傾斜力度較大。

圖2:部分上市商業銀行普惠型小微企業貸款占比(截至2020年6月末)

普惠小微貸款增速:城商行和國有銀行普遍增長較快

查閱部分上市商業銀行披露的數據可知,2020年上半年普惠型小微貸款規模總體增長較快,多數銀行增速在兩位數。

截至6月末,城商行和國有銀行普惠小微企業貸款規模普遍增長較快。城商行中增長最快的是上海銀行(行情601229,診股),較上年末相比貸款增長48.42%。此外,西安銀行(行情600928,診股)、北京銀行(行情601169,診股)、杭州銀行和蘇州銀行(行情002966,診股)較上年末增長均超20%。國有銀行中農業銀行較上年末增長46.20%,工商銀行、交通銀行、建設銀行較上年末相比增幅均超30%。

圖3:部分上市商業銀行普惠型小微貸款增速及客戶數(截至2020年6月末)

普惠型小微企業貸款戶數方面,根據披露數據顯示,截至2020年6月末,建設銀行和農業銀行的普惠型小微貸款客戶數均超過100萬戶,分別為159.07萬戶和150.34萬戶,其體量居同行業前列。

另外,截至2020年6月末,農業銀行、江蘇銀行、杭州銀行、光大銀行(行情601818,診股)和渝農商行在半年報中表示,完成或階段性完成“兩增兩控”監管目標。郵儲銀行、南京銀行(行情601009,診股)和北京銀行則表示完成或階段性完成銀保監會“兩增”目標。

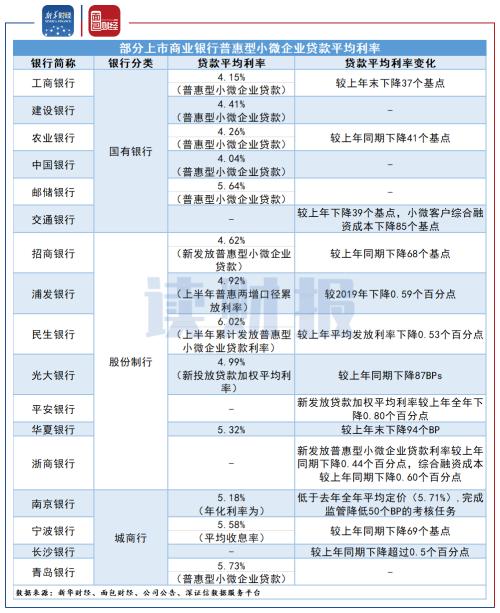

貸款成本與資產質量:國有銀行貸款利率較低 民生交行不良率偏高

梳理半年報信息可以發現,上市銀行中僅有少部分銀行披露了具體的普惠型小微貸款平均利率情況。

圖4:部分上市商業銀行普惠型小微企業貸款平均利率

披露信息顯示,截至2020上半年,國有銀行的小微貸款平均利率整體相對偏低,除郵儲銀行以外,主要集中在4%-4.5%之間。股份制銀行中,招商銀行、浦發銀行(行情600000,診股)和光大銀行新發放的小微貸款平均利率較低,均低于5%。3家披露普惠型小微企業的城商行,其貸款利率均在5%以上。

從利率變化來看,披露相關信息的上市銀行較上年末相比,普惠型小微企業貸款利率均有下降。

圖5:部分上市商業銀行普惠型小微企業不良貸款率(截至2020年6月末)

資產質量方面,農業銀行的普惠型小微企業不良貸款率最低,截至2020年6月末為0.83%。除此之外,民生銀行和交通銀行的小微企業不良貸款率偏高,但較上年末相比均有下降。