共享出行第一股不是滴滴,這一市場卻是老大!

核心要聞:

自2014年做拼車起家的滴答“小公司”,已在六年的時間里,成為國內順風車市場的龍頭老大,以及網約出租車市場的“二把手”。10月8日,嘀嗒出行正式向香港交易所公開遞交招股書,擬在港交所掛牌上市,海通國際資本有限公司及野村國際(香港)有限公司為聯席保薦人。嘀嗒已在全國366個城市提供順風車服務,約有1920萬位注冊順風車車主和980萬位認證順風車車主,累計搭乘乘客數達到3670萬。

----------

國內共享出行第一股來了,但卻不是滴滴,是嘀嗒。

盡管曾一度負面消息纏身,但滴滴仍然毫無疑問的是國內覆蓋面最廣和知名度最高的網約車平臺。相對于滴滴,嘀嗒的名氣不夠響亮,可這家自2014年做拼車起家的“小公司”,卻已在六年的時間里,成為國內順風車市場的龍頭老大,以及網約出租車市場的“二把手”。

國內第二大共享出行平臺 沖刺港股IPO

10月8日,嘀嗒出行正式向香港交易所公開遞交招股書,擬在港交所掛牌上市,海通國際資本有限公司及野村國際(香港)有限公司為聯席保薦人。

據了解,嘀嗒出行成立于2014年,前身為專注私人小客車合乘、車主和乘客順路搭乘的嘀嗒拼車。2018年品牌升級為嘀嗒出行,本著“讓出行生態系統更高效和環保,讓每次出行變得溫暖和愉悅”的發展主旨,成為兼具出租車和順風車的移動出行平臺。

六年的時間里,原本不太起眼的嘀嗒,卻搖身一變成為國內最大的順風車平臺。

招股書顯示,根據Frost & Sullivan弗若斯特沙利文咨詢公司的報告,若按2019年順風車搭乘次數計算,嘀嗒占有中國順風車最大的市場份額,2019年市占率為66.5%。

截至2020年6月底,嘀嗒已在全國366個城市提供順風車服務,約有1920萬位注冊順風車車主和980萬位認證順風車車主,累計搭乘乘客數達到3670萬。

不僅如此,嘀嗒的乘客數量依舊以強烈的勢頭增長。2017年、2018年、2019年嘀嗒順風車搭乘訂單分別為2360萬份、4820萬份和1.79億份,2018和2019同比增長分別為104.2%和270.5%,2019一年時間增長上億份訂單。

而在網約出租車業務方面,盡管沒能打敗國內霸主滴滴,但嘀嗒已悄然坐上了國內出租車網約市場第二名的寶座。2019年,嘀嗒完成出租車搭乘網約訂單1.1億份,為全國86個城市提供出租車網約服務,與此同時,嘀嗒的“智慧出租車”出行業務也推進得如火如荼。

截至目前,嘀嗒已與西安、沈陽、徐州、南京4個城市開展全面智慧出租車合作。截至2020年6月底,僅智慧出租車示范城市西安,嘀嗒就已為約940萬次出租車出行提供了數字化服務,占市內出租車出行總趟次64.0%,其中59.1%會產生用戶反饋,出租車智慧碼日均掃碼31.2萬次。

創始團隊實力強勁 背靠蔚來、IDG

僅用六年時間就成為國內第二大共享出行平臺,嘀嗒的發展速度絕對稱得上迅速,這一切自然離不開高層的正確決策。而嘀嗒的創始團隊,也確實擔得起實力強勁的評價。

2010年,曾擔任Google中國大中國區銷售總監的宋中杰,從美國團購網站Groupon中看到了機會,和Google團隊成員朱敏、李金龍、李躍軍一起創建了“嘀嗒團”,切入O2O團購領域。

初期的成績并不理想,但經過對政策、社會需求、市場競爭等各個層面的深刻考量之后,終于,嘀嗒另辟蹊徑地開始做“順風車”。

隨后嘀嗒的發展便日漸順暢。天眼查顯示,2014年11月,嘀嗒先是獲得了IDG資本1000萬美元的A輪融資;2015年1月,獲得李斌的易車網領投的2000萬美元B輪融資;2015年5月,嘀嗒出行 C輪融資中,李斌的易車網與崇德基金、摯信資本、IDG共同投1億美元;2017年3月,嘀嗒出行 D輪融資,李斌再度出手,不過未對外披露具體金額。

從融資歷程來看,A輪融資后的三輪融資,均為李斌系旗下公司為主導,可見李斌對嘀嗒未來的看好。而其本人,也出現在了嘀嗒的董事及股東名單中。

招股書顯示,IPO前,嘀嗒管理團隊通過5brothers持股比例為34.43%,占總投票權的50%,上市后可控制投票權約73.57%,以宋中杰為首的高管團隊保持管理團隊的獨立決策權。

機構股東中,蔚來資本通過旗下基金持有21.60%股權,為最大外部股東;此外IDG持股10.23%,崇德投資持股7.15%,其他主要股東還包括易車、高瓴資本、京東、攜程。

網約車業務虧損嚴重 嘀嗒卻已實現盈利

眾所周知,網約車是一門大生意,卻并不是一項好生意,因為連早就開始涉及這一賽道的巨頭們還深陷虧損泥潭。

盡管營收仍在增長,但國外網約車二巨頭Uber和Lyft 2019年依舊均未能實現盈利,且凈虧損持續擴大。Lyft 2019全年凈虧損為26億美元,而2018財年的凈虧損僅為9億美元,凈虧翻了近兩倍;Uber 2019全年凈虧損達到85.06億美元,相比2018財年凈虧損18.47億美元出現了約70億左右的大幅增長。

國內霸主滴滴更是以燒錢聞名。2019年2月,滴滴創始人程維在內部信表示,2012年至2018年,滴滴從未盈利,6年里虧損390億元,其中僅2018年就虧損近110億元人民幣。

相比之下,在一眾平臺深陷虧損泥沼之中時,嘀嗒于2019年已經實現盈利。

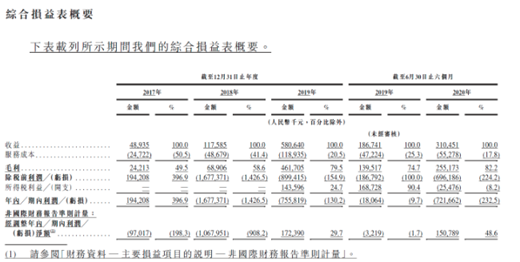

招股書顯示,2019年全年,嘀嗒平臺交易總額(GTV)達到110億元人民幣。2017年至2019年,嘀嗒全年實現營收分別為0.49億元、1.18億元和5.81億元,2018年、2019年同比增長分別高達140.8%和392.3%,三年增長近十二倍,表現尤為突出。

2017年至2019年,經調整凈利潤為-9702萬、-10.7億、1.7億元人民幣,由虧損迅速轉為盈利,這說明嘀嗒專注順風車“輕資產、低變動成本”的商業模式確實可行。

值得注意的是,今年上半年,在疫情“黑天鵝”沖擊的極端情況下,嘀嗒也依舊保持住了盈利狀態,展現出良好的自我造血能力。2020年上半年,嘀嗒實現收入3.1億元,經調整凈利1.51億元,經調整凈利率為48.6%。在經營現金流上,嘀嗒2019全年創造經營性現金流近4億元,2020上半年,仍創造1.3億經營性現金流。

共享出行賽道日益激烈 嘀嗒能否“守擂成功”?

就嘀嗒披露的招股書來看,雖然嘀嗒目前一片向好趨勢,但其未來即將面對的挑戰卻不容小覷。

隨著各種打車平臺的出現,共享出行賽道越發擁擠。目前網約車賽道不僅有以曹操、享道為代表的傳統車企背景的打車平臺,還有以易到、嘀嗒為代表的傳統網約車平臺、以地方公共交通集團或出租車公司主導的平臺以及高德、美團這樣的聚合類平臺。

在網約車賽道的日漸飽和和國內順風車需求的日漸增多的背景下,順風車或將成為出行賽道的下一個競爭爆發點。

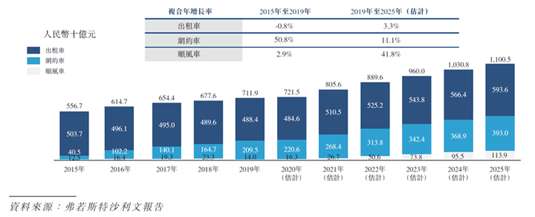

弗若斯特沙利文的報告顯示,中國四輪出行市場(包括出租車揚招、出租車網約、網約車、順風車)的交易總額預計將由2019年的人民幣7119億元增至2025年的人民幣11005億元,復合年增長率為7.5%。

其中,順風車將是增長最快的細分市場,交易總額(GTV)預計將由2019年的140億元增長至2025年的1139億元,復合年增長率為41.8%。

順風車領域機會顯現的同時,嘀嗒順風車行業的市場領導地位也受到了威脅。目前滴滴順風車陸續在全國多個城市試運營,今年6月19日,滴滴公布,順風車已陸續在全國300個城市重新上線試運營,相較試運營初期,每周選擇順風車出行的車主、乘客數量增長了數十倍。

然而,不僅是行業巨頭,私家車也給嘀嗒帶來了威脅。從私家車保有量來看,據公安部統計數據,截至2019年底,中國私家車保有量約為2.07億輛,根據弗若斯特沙利文報告,預期到2025年,私家車保有量將增長至3.2億輛。按照出行距離計算,預期順風車對私家車運輸的滲透率將由2019年的0.19%上升至2025年的1.0%。

此外,在競爭日益激烈的出租車領域中,嘀嗒想守住“二把手”的位置也并不容易。各大共享出行平臺在出租車業務上不斷加碼,為搶占更多市場份額而奇招百出。

今年9月1日,滴滴出租車業務升級為“快的新出租”,同時宣布投入1億元專項補貼,為出租車乘客發放打車券拉動消費。同月,高德也和新月聯合、北方北創等多家北京大型出租車企業達成了巡游車網約化合作,屆時將接入超過3萬輛出租車,接近北京市巡游出租車總量的一半。

嘀嗒目前的處境可謂是“前有豺狼,后有虎豹”,參考以上因素,或許也并不難理解嘀嗒為何在此時沖刺上市了。