快手與抖音搶跑 能搶下“短視頻第一股”嗎?

披荊斬棘9年,快手終于正式按下了奔赴資本市場的按鈕。

11月5日,短視頻社交平臺快手向港交所遞交IPO招股書,搶跑“短視頻第一股”爭先賽,有望成為“短視頻第一股”。

日活超3億、半年營收253億元,厚達733頁的招股書,描繪著快手9年來的近戰遠征,也書寫著與抖音在資本市場一決高下的決心。

500億美元。在快手未提交上市招股書前,市場對其的公開估值,僅次于阿里巴巴、騰訊、字節跳動和網易的市值,壓著百度、B站跨入中國科技內容向互聯網公司“百億美元俱樂部”。

但幾乎同期,抖音被曝赴港上市。短視頻競爭更趨白熱化,快手能搶下市場第一寶座嗎?

直播巨無霸

過去,快手一度被稱為“慢公司”。

從2011年成立至今,快手的理念是讓每一位用戶都有機會表達自我需求,但驗證這種“用戶即內容”的模式是否可行,快手便足足耗費了5年時間,在前幾年還曾主動按下商業化節奏,以追求更健康的用戶生態。

“快手其實是一個慢公司,創業7年了,到第6年的時候才廣為人知。”到了2018年,公司創始人宿華本人也如是表示。

不過抖音的橫空出世,使得這家無論是產品調性還是商業運作,在移動互聯網公司中都與眾不同的“慢公司”,在輿論中經歷了各種批評、動蕩和危機。

2019年6月18日,快手發布內部信稱,將變革組織、優化結構、迭代產品,開啟守護未來的“戰斗模式”。

在這封與快手聯合創始人程一笑聯署的內部信中,宿華的焦慮以措辭嚴厲的形式直白表現出來:痛批“快手的肌肉開始變得無力”、“平庸的公司沒有未來”,直言“我們對現狀很不滿意,松散的組織、佛系的態度,‘慢公司’正在成為我們的標簽,這讓我們寢食難安。”

信中,快手明確提出了第一個目標:2020年春節之前,實現3億DAU。這是這家“佛系克制”的公司第一次制定頗具野心的KPI,距離其宣布日活超過2億還不滿一個月的時間。

狂奔的步伐開始加快。央視春晚10億現金紅包、娛樂圈頂流周杰倫入駐......快手以擴大流量池的形式如期完成了目標,打響反擊戰第一槍。

這一攻勢繼續升溫。截至2020年6月30日,快手中國區程序及小程序日活躍用戶達3.02億,月活躍用戶達7.76億,每位活躍用戶日均使用時長超過85分鐘,日均訪問快手超過10次。

與快手用戶增長加速同步演進的,是快手加速的商業化變現。

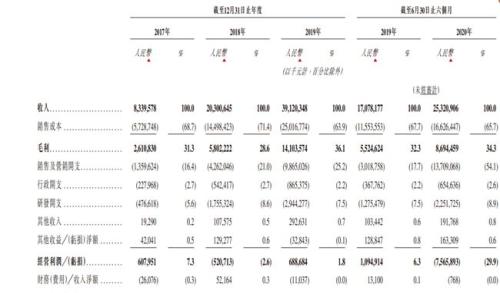

招股書顯示,2017年至2019年,快手營收呈現快速增長狀態——從83億元增至391億元,增幅達369%。截至2020年6月30日,快手實現營收253億元,同比增長48%。

▲近年來,快手營收一直在快速增長。圖片來自快手招股書。

雖是一家短視頻平臺,在目前快手商業化的直播打賞、線上營銷以及電商三大業務板塊中,直播打賞是絕對的重頭。

招股書來看,自2017年至2019年,快手直播打賞業務收入分別為79億元、186億元、314億元,分別占總收入的95.3%、91.7%、80.4%;2020年前6個月,則為173億元,68.5%。

快速攀升的收入,很大程度上源自日益增長的活躍用戶。

根據艾瑞咨詢數據,截至2020年6月30日,快手是全球范圍內以虛擬禮物打賞流水及直播平均月付費用戶計最大的直播平臺,以平均日活躍用戶數計第二大的短視頻平臺。

據招股書,截至2020年上半年,快手擁有1.7億直播日活用戶,直播平均每月付費用戶達6400萬,直播每月從付費用戶獲得的平均收入達45.2元。

電商則是快手如今重點發力的領域,主要指用戶通過在直播、短視頻或者用戶資料頁面中提供的鏈接,在快手應用或通過第三方電商平臺購買產品,快手按照產品價格及類型收取傭金。

相對而言,這一板塊起步不算早。2018年4月,快手用戶試水了第一場電商直播,4個月后,快手順勢推出電商業務,立足新的增長點大力投入。

不過近三年間,倚著忠實的老鐵們,快手電商的發展規模迅速。

快手披露的信息顯示,平臺促成的電商業務商品交易總額(GMV)由2018年的9660萬元增至2019年的596億元,并由2019年上半年的34億元增至2020年上半年的1096億元,平均重復購買率達60%以上。

另有數據表明,過去12個月,快手電商累計訂單量僅次于淘寶天貓、京東、拼多多,位列行業第四,同時快手電商日活用戶超過1億,平臺活躍商家數超過100萬。

看起來,快手電商正在下一盤大棋。

在今年11月1日至6日舉辦的“116購物狂歡節”期間,快手電商向主流電商平臺看齊,推出晚會聯動、集卡分紅包、明星直播、百億補貼等多種常態化玩法,同時聯手京東“百億補貼”,成為首個推出“雙百億補貼”的短視頻直播平臺。

這在情理之中。據全球監測和數據分析公司尼爾森發布的《中國直播電商趨勢解讀報告》預計,2020年中國直播電商規模將達到9610億元,接近萬億。

不夸張地說,短視頻直播平臺趕上了直播電商發展的快車道,后者成為快手、抖音等平臺押注的潛力市場也不為過。

搶跑市場?

如今,快手IPO資本盛宴即將開始,最大外部股東騰訊或成最大受益者。

2017年3月,3.5億美元戰投;2019年8月,再度砸出12.5億美元;2019年12月,快手上市前最后一輪融資,斥資20億美元......從2017年起連續四次對快手投資,騰訊被認為是快手堅定的投資方。

此外,騰訊系產品還向快手提供了大量便利和資源,久而久之快手也被大眾劃分至“騰訊系”。

從快手披露的招股書來看,在IPO前,宿華持股12.65%,程一笑持股10.02%,騰訊持股21.57%,五源資本持股16.66%。

按照外界的500億美元估值計算,騰訊所持股份的賬面價值達107.85億美元,相對36億美元投資翻了近3倍;宿華也將“分得”63.25億美元,程一笑則是50.1億美元。

但,這場財富自由的盛宴是否花落快手,無人敢打包票。

就在快手遞交招股書的同日下午,據彭博社和36氪報道,字節跳動正在尋求以估值1800億美元融資約20億美元,打包抖音、今日頭條、西瓜視頻赴港上市。

此前的10月26日,有消息稱字節跳動正考慮推動抖音業務單獨在香港上市。對此,字節跳動向《21世紀經濟報道》回應稱,在考慮部分業務上市計劃,但還沒有最后確定。

有業內人士分析,這是字節跳動向投資者打招呼,“好戲在后頭,別忘了還有我”。畢竟,傳聞字節跳動推動抖音赴港上市,無論是在上市地點還是業務對標度上,都被認為是與其最大競爭對手快手的IPO爭奪戰。

過去一年,抖音和快手之間的纏斗,一路從用戶規模、產品形態、直播電商延伸至資本市場,現在它們或許會為“短視頻第一股”的名頭展開新的較量。

盡管歷經多輪鏖戰,從上市前的競爭格局來看,快手在整體產品、用戶體量上與抖音存在一定差距。

相較已經9歲的快手,抖音成立僅4年,于2016年9月上線第一個版本,但這位后來者呈現出火箭式的增長速度。

日活躍用戶層面,2018年1月3000萬,2018年6月1.5億;2019年1月2.5億,2019年7月3.2億;2020年1月4億,截至2020年8月,抖音披露的最新數據顯示,抖音的日活躍用戶已經超過了6億。

與之對應的是,快手2018年初的日活約為1億,2018年底達1.6億,2019年5月為2億,2020年上半年突破3億,用9年時間去觸及抖音的一半數據。

營收能力方面也有所差別。據“騰訊新聞”報道,抖音今年廣告營收目標超過900億元,而快手今年的目標為400億元。

招股書數據顯示,連續盈利3年后,2020年上半年快手由盈轉虧,凈虧損63.48億元,同比擴大425%。

快手把虧損原因解釋為其在推廣、人才引進及研發基地等方面的投入:2017年至2020年上半年,快手研發開支分別為476.6百萬元、18億元、29億元及23億元,分別約占同期經營開支的23.1%、26.8%、21.5%及13.6%。

與人才成本一同急升的還有與之關聯的銷售和營銷開支。招股書顯示,一年間相關成本已從30億元急速增加到137億元,增幅354.1%。

重金招兵馬,盡管如此,在招股書的風險因素中,快手依舊寫道,公司業務受到高度監管,并且面臨來自在中國運營內容社交平臺、線上營銷業務及電商平臺的互聯網公司的重大競爭。

盡管直播短視頻興起已數年,格局初定,領域內的競爭依舊激烈,且邊界不斷擴大,從核心內容,到電商、游戲、教育、影視等。

有分析認為,快手加速IPO,是因為抖音計劃分拆上市這個消息,給了快手壓力。

如今,快手快馬加鞭先行一步,在與抖音IPO賽跑上小勝一局。但于快手而言,上市只是第一步。