螞蟻們的“涅槃”(90頁網貸專題深度報告)

核心觀點

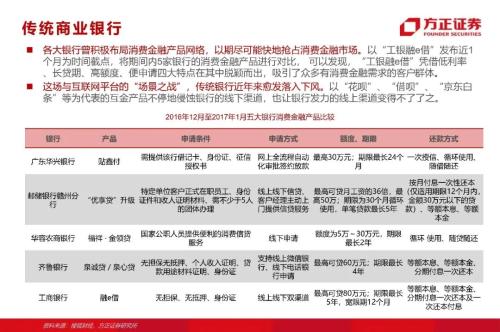

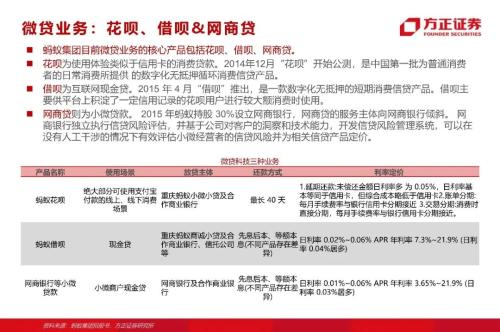

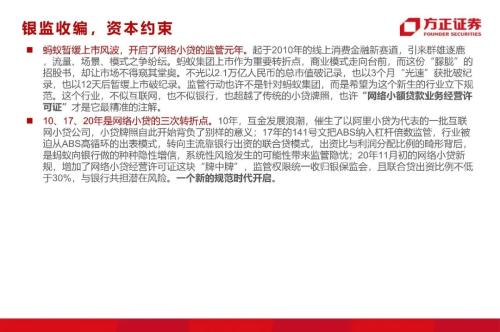

螞蟻暫緩上市風波,開啟了網絡小貸的監管元年。起于2010年的線上消費金融新賽道,引來群雄逐鹿。螞蟻集團上市作為重要轉折點,商業模式走向臺前,而這份“朦朧”的招股書,卻讓市場不得窺其堂奧。監管行動也許不是針對螞蟻集團,而是希望為這個新生的行業立下規范。這個行業,不似互聯網,也不似銀行,也超越了傳統的小貸牌照,也許“網絡小額貸款業務經營許可證”才是它最精準的注解。

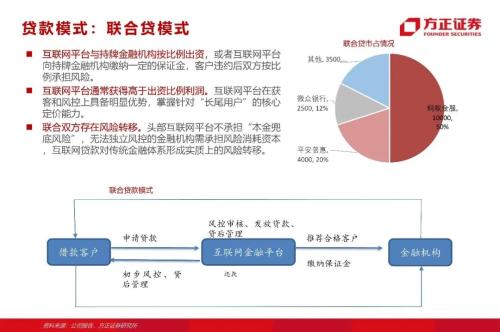

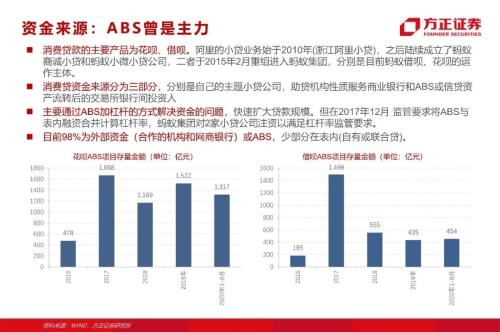

10、17、20年是網絡小貸的三次轉折點。10年,互金發展浪潮,催生了以阿里小貸為代表的一批互聯網小貸公司,小貸牌照自此開始背負了別樣的意義;17年的141號文把ABS納入杠桿倍數監管,行業被迫從ABS高循環的出表模式,轉向主流靠銀行出資的聯合貸模式;20年11月初的網絡小貸新規,增加了網絡小貸經營許可證這塊“牌中牌”,監管權限統一收歸銀保監會,一個新的規范時代開啟。

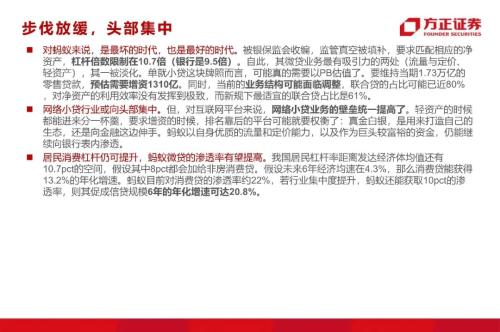

對螞蟻來說,這是最壞的時代,也是最好的時代。納入銀保監會監管,要求匹配相應的凈資產,杠桿倍數限制在10.7倍(銀行是9.5倍)。自此,其微貸業務“輕資產”的優勢淡化。要維持當期1.73萬億的零售貸款,預估需要增資1310億,擴張的步伐或將放緩。同時,當前的業務結構可能面臨調整,聯合貸的占比可能已近80%,而新規下最適宜的聯合貸占比是61%。

網絡小貸行業或向頭部集中。但,對互聯網平臺來說,網絡小貸業務的壁壘統一提高了。輕資產的時候都能進來分一杯羹,要求增資的時候,排名靠后的平臺可能就要權衡了:真金白銀,是用來打造自己的生態,還是向金融這邊伸手。螞蟻以自身優質的流量和定價能力,以及作為巨頭較富裕的資金,仍能繼續向銀行表內滲透。

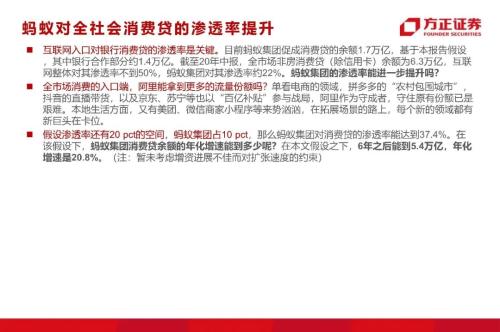

居民消費杠桿仍可提升,螞蟻微貸的滲透率有望提高。我國居民杠桿率距離發達經濟體均值還有10.7pct的空間,假設其中8pct都會加給非房消費貸。假設未來6年經濟均速在4.3%,那么消費貸能獲得13.2%的年化增速。螞蟻目前對消費貸的滲透率約22%,假設行業集中度提升,螞蟻還能獲取10pct的滲透率,則其促成信貸規模6年的年化增速可達20.8%。(注:本測算暫未考慮增資約束)

風險提示:正式稿較征求意見稿更為嚴格;經濟環境動蕩導致居民信用收縮;整改過快導致存量資產風險。

報告正文

風險提示

正式稿較征求意見稿更為嚴格;經濟環境動蕩導致居民信用收縮;整改過快導致存量資產風險。