啤酒三季報全部出爐 高端賽道上有人歡喜有人憂

新冠肺炎疫情的爆發,對消費產生了重大的沖擊和影響,對啤酒市場未來的發展趨勢也帶來較大不確定性。中國是啤酒業大國,啤酒產量占到世界總量的24%,后疫情時代啤酒市場的發展到底如何?

目前,多只啤酒上市公司已于近期發布了2020年第三季度報告。根據的統計,除個別企業業績下滑以外,絕大部分啤酒公司業績表現良好,三季度啤酒行業延續高景氣趨勢。不過,在一片“欣欣向榮”下也隱藏著“危險份子”。

業績漸回升

根據浙商證券(行情601878,診股)最新研報,2020年前三季度啤酒行業收入及凈利潤分別同比變動-2.07%、+2.87%;其中第三季度啤收入及凈利潤分別同比變動+7.43%、+7.81%。由此可見,啤酒行業整體業績趨好。

從銷售總量來看,百威亞太的成績遙遙領先,前三季度營收299.78億元;青島啤酒(行情600600,診股)次之,營收也有244.22億元;其次就是燕京啤酒(行情000729,診股)、珠江啤酒(行情002461,診股)、重慶啤酒(行情600132,診股),營收在30億~100億元之間。

從同比增長的角度來看,區域啤酒企業蘭州黃河(行情000929,診股)出現了虧損,凈利潤下滑最厲害,同比降幅69.08%;

百威亞太盡管仍然占據龍頭,但是其營收下滑17.7%、利潤下滑43.4%,成為下滑幅度第二的啤酒企業。營收凈利雙降成為百威亞太2020年三季報的真實寫照。

利潤下滑排名第三的則是重慶啤酒,其營收出現了增長,但是凈利潤為4.61億元,同比下滑了39.49%。

相比來看,擁有高端產品的青島啤酒、燕京啤酒、珠江啤酒表現較為突出,其分別營收244.22億、98.65億、35.07億,同比增長4.76%、10.02%、8.79%;歸母凈利為29.78億元、4.82億元、5.05億元,同比增長17.57%、67.28%、6.96% 。

雖然在港上市的華潤啤酒還未交出成績單,但2020年上半年,公司營收174.08億元,同比下降7.5%;歸屬于上市公司股東的凈利潤20.79億元,同比增長11.1%。

綜合上述啤酒上市公司三季報數據來看,疫情對外資品牌的影響巨大,而國產品牌受益于國內市場復蘇快,受到的影響相對較小。

燕京啤酒高庫存壓力重重

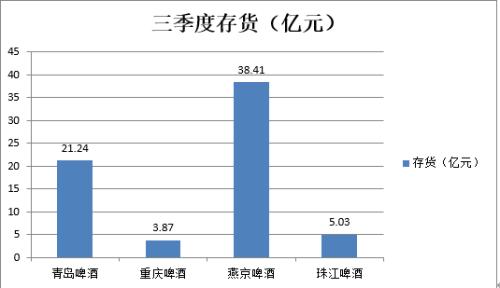

雖然境內多數啤酒上市公司的業績還不錯,但“盛宴”中隱藏著危局。根據的統計,截至三季度末,燕京啤酒存貨38.41億元,占總資產比例近20%,較二季度末的39.85億元并未有明顯好轉。

另外從三家公司披露三季報來看,青島啤酒、重慶啤酒和珠江啤酒存貨分別為21.24億元、3.87億元和5.03億元,占總資產的比例為5.19%、9.61%、3.78%。而對于啤酒公司而言,存貨周轉率越快、存貨周轉天數越短,則意味著公司“變現”能力越強。

了解到,根據產品相關特性,啤酒行業的存貨周轉天數一般為80天左右,但列入統計的啤酒企業中,燕京啤酒存貨周轉天數為182.86天,存貨周轉率僅為1.48。

另外,該公司董事長、總經理趙曉東因涉嫌職務違法,被有關部門立案調查并采取留置措施,不能正常履職,讓燕京啤酒未來發展“成謎”。

高端化趨勢延續

隨著我國居民消費水平的提升,在消費升級的推動下,對中高檔啤酒的訴求也逐漸增加,使得啤酒龍頭企業紛紛優化產品結構,推出中高檔產品,布局中高檔啤酒市場。

其中,華潤啤酒就接連推出了臉譜、黑啤、匠心營造、黑獅白啤等高檔產品,青島啤酒也研發出經典1903、青島黑啤、皮爾森全麥等高檔產品。據有關研報觀點認為,以銷量計,2018年中國的超高端及高端啤酒市場份額為16.4%,較美國及韓國的42.1%及25%低。

預計到2023年,中國的超高端及高端啤酒市場年增長有望達到8.5%。隨著天氣轉冷,啤酒行業熱度環比下降,據阿里渠道的數據顯示,9月份啤酒的銷量同比上升30.40%,其中均價微增,同比提升0.17%,量價齊升下銷售額同比增長30.62%;環比數據來看,啤酒銷量環比下降22.02%,銷售額環比下降21.25%。

在銷量下降的情況下,產品結構提升推動均價實現增長,啤酒行業高端化趨勢延續,2020年第三季度行業毛利率提升了1.64個百分點至42.41%。

今年以來,這種高端化也吸引了資本市場的目光,啤酒板塊股價增長25.6% 。

反映到市場格局中,啤酒行業高端化趨勢延續,行業集中延續穩健表現,而且將向優勢企業進一步聚攏。在市場人士看來,擁有高端產品的國產啤酒品牌,在高端賽道上不斷發力,且越戰越勇,加速布局。