“煤超瘋”再現!供需缺口擴大引來新一輪漲價行情 受益股有這些

煤炭產業鏈上下游產品持續漲價中。

煤化工龍頭擴產

主力拉漲停

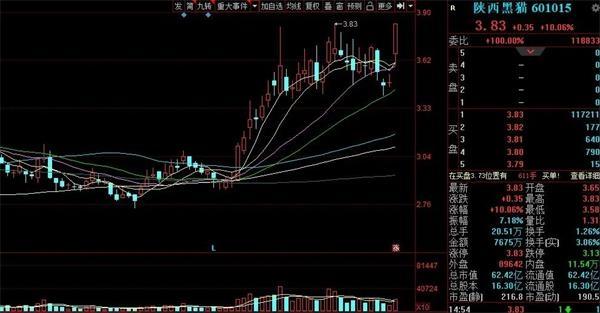

開盤后不久,陜西黑貓(行情601015,診股)就在主力大單的加持下快速漲停,收于3.83元/股,漲幅10.06%,股價追平了近期高點,若明日上漲就將創下近一年半以來的新高。收盤后的封單超過11萬手,成交量相比昨日翻了一倍,主力資金大幅流入,當日凈流入額高達2417.4萬元,占全天成交額超過30%。

陜西黑貓的主營業務為煤焦化及化產產品的生產和銷售,主要產品為焦炭、煤焦油、粗苯、甲醇、合成氨、LNG和BDO.11月份以來,受原物料漲價利好影響,公司股價已經漲幅較大,累計漲幅超過30%,近期有所回調,今日受利好消息影響直接拉到漲停。

公司發布公告稱,為了謀求更大公司發展需要,公司子公司內蒙古黑貓將原擬建設的二期項目“綜合利用焦爐煤氣年產30萬噸甲醇聯產8萬噸合成氨項目”,變更為規劃建設“年產880萬噸焦炭及利用焦爐煤氣聯產100萬噸甲醇、20萬噸苯加氫、40萬噸焦油加氫裝置項目”。

公司表示,將籌措資金161.6億元進行整個項目的開發。本項目全部投產以后,年銷售收入198.19億元,年創利潤52.87億元,年上交所得稅金13.22億元。本項目主要產品是焦炭、甲醇、合成氨、苯加氫產品、焦油加氫產品、針狀焦等化工產品。

受益于疫情后經濟快速恢復導致的化工品漲價,公司前景被市場資金看好。安信證券表示,該項目建成后儲備產能大幅擴張,公司焦炭規模優勢明顯,給予公司買入評級。

供不應求

煤炭產業鏈漲價不停

陜西黑貓漲停的直接原因是產能擴大,更大的背景則是相關煤化工產品的持續、大幅漲價。近幾個月以來,隨著冬季需求高峰的到來,動力煤、煉焦煤、焦炭、LNG、甲醇等都有不同程度的漲價行情。

根據生意社數據,動力煤近期漲幅較大,近一周時間內,河北市場上的動力煤均價漲幅高達6.21%,且漲價勢頭不減。在期貨市場,動力煤主力合約2101開盤于701元/噸,最高價714元/噸,收盤于693.6元/噸,較上一交易日上漲0.73%。

受近期安全事故、環保等多重因素影響,年底安全生產信號增強,煤炭開采量受到一定程度的影響。山東、山西、河北、河南等多地連發環保限產通知,使得供應量大幅下降。

國外進口方面,煤炭進口持續下滑。澳大利亞是中國煤炭第二大進口國,然而近期受各種因素影響,相關進口快速萎縮。海關總署12月7日公布的數據顯示,11月份,我國進口煤炭1167.1萬噸,較去年同期的2078.1萬噸減少911萬噸,下降43.84%;較10月份的1372.6萬噸減少205.5萬噸,下降14.97%。

伴隨著煤炭供應減少的是,國內經濟快速增長,相關煤炭產品的需求大幅增長,供不應求。

中國煤炭工業協會新聞發言人張宏表示,“明年中國經濟恢復速度會進一步加快,必然帶動煤炭消費有一輪新的需求,明年煤炭供需總體應該是緊平衡狀態。”

焦炭市場也繼續漲價行情,9月份以來價格只漲不跌,山西市場均價累計漲幅近16%。今日的焦炭市場漲后偏強運行,目前山東港口一級焦貿易現匯出庫價格在2480元/噸,較前日上漲20元/噸。

機構看好這些概念股

寒冬天氣有望加劇煤炭供需矛盾。近期全國大范圍降溫坐實冷冬,根據氣象部門預測12月中下旬后氣溫仍將大幅下降,經濟恢復和天氣決定了工商業與居民端煤炭需求共振,需求只會更強。

目前看來,需求高漲的基本面支撐現貨煤價繼續上漲,煤炭產業鏈的估值修復有望持續。從各項宏觀經濟指標來看,2020年疫情后期經濟復蘇趨勢基本確立。基建發力、地產韌性猶在或將穩固未來經濟增長基本盤,制造業有望成為投資新引擎。開源證券預計2021年煤炭消費量將會回歸平穩增長趨勢。

當前正處于煤炭經濟新一輪周期上行的早期。中長期看,供給端受“十三五”期間新增產能釋放接近尾聲,煤炭生產嚴格要求合法合規的限制,供給缺乏彈性。展望明年煤炭供需形勢更為趨緊,眾多機構建議重點關注煤炭板塊。

信達證券看好煤炭行業的盈利提升的可持續性,以及“順周期”下產業深層次變化帶來的估值修復行情。煉焦煤方面建議重點關注量價齊升的盤江股份(行情600395,診股),國企改革急先鋒平煤股份(行情601666,診股)以及淮北礦業(行情600985,診股)(兩者都是低硫主焦煤代表,在限制澳大利亞煤炭進口下,最佳受益標的),還有資產注入預期較強的西山煤電(行情000983,診股);動力煤方面建議重點關注陜西煤業(行情601225,診股)、兗州煤業(行情600188,診股)、中國神華(行情601088,診股)。