休閑零食“第四餐化” 新銳品牌沖擊龍頭

一包不起眼的零食,蘊藏著萬億級市場。

零食正走向“第四餐化”,市場規模不斷擴充。據中國食品工業協會《中國休閑食品行業發展研究報告》,我國休閑食品行業年產值從2005年的2552億元增至2014年的10620億元,年復合增速17.17%,2020年市場規模接近2萬億。

休閑食品行業快速成長的背后是資本市場的加持。截至2020年12月31日,休閑食品(中信)指數近一年漲幅39.76%,大幅跑贏滬深300。2020這一年,良品鋪子(行情603719,診股)(603719.SH)、甘源食品(行情002991,診股)(002991.SZ)、華文食品(行情003000,診股)(003000.SZ)等多家休息食品企業登上A股舞臺。

同時,疫情影響下,零食在消費者生活中的戲份愈發重要。據億滋國際(MDLZ. NASDAQ)發布的2020年《零食現狀報告》顯示,全球快速增長的零食消費量,正隨著消費者居家時間越來越多而加速增長。58%的受訪者表示,即使在疫情結束后,吃零食也將成為他們生活的“新常態”。

行業規模增長,消費者群體擴容,在零食經濟和疫情沖擊“交織”下,2020年零食行業有了不少新動態。

零食股延續上市熱

2020年,休閑零食企業們并沒有放慢上市的腳步。

2020年2月24日,良品鋪子通過網絡形式“隔屏”在上交所掛牌上市,發行價11.9元。上市后,良品鋪子連續斬獲15個漲停板。

同年,7月31日,靠著“蟹黃味瓜子仁”撐出一片天的休閑食品生產商甘源食品登陸深交所中小板; 9月14日,華文食品成為A股“魚類零食第一股”;9月24日,品渥食品(行情300892,診股)(300892.SZ)在深交所敲鐘上市。

制圖:時代周報

綜合來看,2020年上市的零食企業除了良品鋪子規模較大外,其他企業體量普遍處于中小型,營收均在10億元左右;而甘源食品、華文食品在單一領域打出品牌,存在產品單一的風險。

中國食品產業分析師朱丹蓬表示,零食細分品類的中小型企業在進行創新、升級和迭代的同時,需要依托資本的力量,從而支撐其未來的發展。此外,國家也鼓勵優質企業進行資本運作,這些企業的成功上市,離不開政策、資本和產業的綜合發力。

“但是,隨著零食行業發展層次化更為明顯、競爭更為激烈時,IPO 不一定是最好的選擇。如果資本拔苗助長,對企業來說不一定是好事,有些企業上市后的表現,反而沒有上市之前的好。”朱丹蓬提醒道。

線上中高速增長

疫情影響下,消費者購買零食的方式正在迅速改變。

“居家隔離讓休閑食品成為了消磨時光的重要品類,龐大的年輕消費群體,成為了休閑食品高復購者,電商、直播、社區團購等,都為休閑食品打開了豐富的渠道,催生了品類銷量的大爆發。”2020年12月28日,中國副食流通協會休閑食品專業委員會副會長、全食展組委會主任王海寧對時代周報記者表示。

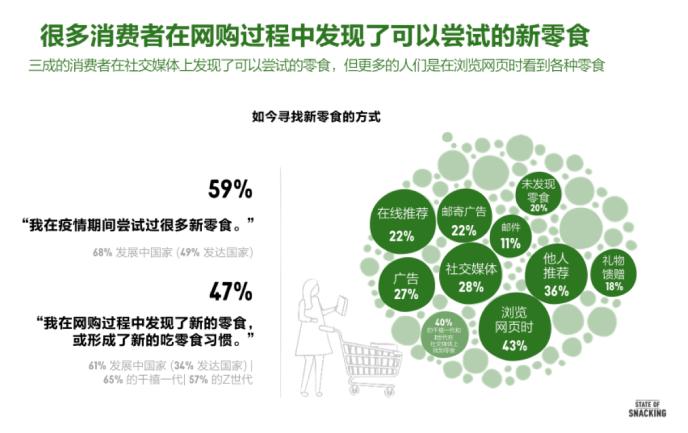

上述《零食現狀報告》顯示,網上零食購買量在2020年達到高峰,幾乎一半的受訪者是在網上購買。47%的成年人表示,相比在商店或線下購買零食,他們開始更多地在網上購買零食,69%的受訪者計劃在疫情結束后繼續在網上購買零食。

來源:億滋國際2020年《零食現狀報告》

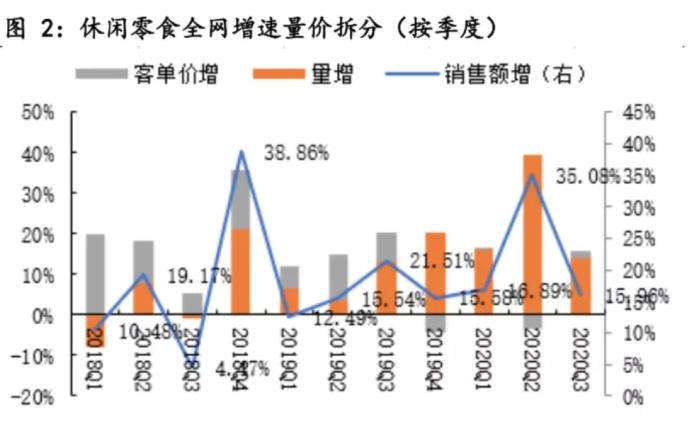

2020年一季度,休閑零食阿里全網銷量6.19億份,同比增長16.07%,客單價31.20元,增長同比0.71%;銷售額193.13億元,同比增長16.89%。而過去2018年、2019年一季度,該增速數據分別為10.48%和12.49%。

隨著線下市場復蘇,2020年第三季度,線上市場增速有所放緩

阿里數據顯示,2020前三季度休閑零食阿里全網銷售額562.71億元,同比增加21.62%,其中第一季度、第二季度、第三季度增速分別為16.89%、35.08%、15.96%,第三季度增速較第二季度明顯放緩。

數據來源:阿里數據、太平洋(行情601099,診股)研究院

太平洋證券研報認為,三季度增速有所放緩有2020年上半年線上消費部分透支的原因。但研報判斷,2020年,休閑零食線上有望維持在20%以上的中速增長,量價齊升趨勢有望持續。

新銳品牌崛起

2020年,新銳零食品牌成為行業亮點之一。

鐘薛高、王飽飽、每日黑巧等零售品牌,誕生均不足3年。在資本助力下,它們迅速在各自媳婦領域嶄露頭角。零食品牌“a1零食研究所”于2020年4月獲得近2億元B+輪融資。

王海寧認為:“資本的助力會加快休閑食品細分品類的快速成長,也許多年后,我們評判食品品牌的好壞不再以市場規模或銷量為主,而是以其所在某一細分品類中的知名度來定。”

新銳品牌的崛起也一定程度沖擊到了零食龍頭企業的份額。

太平洋證券研報顯示,2020第三季度休閑零食CR3(業務規模前三公司所占市場份額,以下類推)為14.62%,同比減少11.84%;CR5為18.30%,同比減少11.81%;CR10為22.24%,同比減少11.39%,行業集中度繼續下滑。

“本次集中度下降主要與疫情有關,疫情后部分人員收入受到影響,消費力下降,在這一趨勢帶動了直播帶貨、拼多多等渠道的快速發展,小品牌崛起速度加快。”上述太平洋證券研報表示。

“資本助力的這些品牌大多具有網紅屬性,或者擁有互聯網基因。”王海寧坦言,新品牌沒有龐大的銷售體量,也沒有強勢的渠道和品牌力。

上述太平洋證券研報認為,長期來看,龍頭集中度有望持續提升,主要原因是龍頭仍然具有資金及資源優勢,在競爭中處于相對優勢地位。