春季躁動 再添一把火—新版商業(yè)銀行績效評價辦法點評

2021年1月4日,財政部印發(fā)《商業(yè)銀行績效評價辦法》,有望為無風險利率下行再添一把火,股市無風險利率在2021年有望出現(xiàn)進一步下行。

01 與中央經濟工作會議基調一脈相承

此次《商業(yè)銀行績效評價辦法》調整,與中央經濟工作會議基調一脈相承。在新發(fā)展階段,需要以新理念,增長和風險是必須考慮的兩面。增長維度,一方面我們看到中央經濟工作會議強調宏觀政策要把握好時度效,保持經濟恢復必要的政策支持力度,不急轉彎;另一方面,我們也看到商業(yè)銀行績效評價就服務實體、發(fā)展戰(zhàn)略產業(yè)做出相應調整。防范風險維度,一方面是中央經濟工作會議強調做好“六穩(wěn)”“六保”工作、防范化解風險的任務依然艱巨;另一方面,商業(yè)銀行績效評價就推動信貸利率下行等方向做出調整。因此,綜合來看此次辦法的推出是中央經濟工作會議基調的延續(xù),對于高質量經濟增長、戰(zhàn)略產業(yè)發(fā)展、金融供給側改革都具有長足意義。

02 四大邊際變化

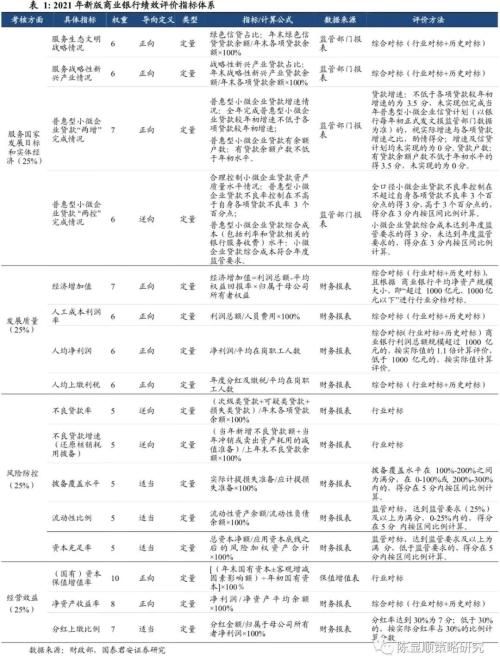

相較2016年,2021年《商業(yè)銀行績效評價辦法》的四大邊際變化。1)新增服務國家發(fā)展目標和實體經濟考核項目,服務實體經濟是首要任務;2)新增發(fā)展質量考核項目(新興產業(yè)、生態(tài)文明等),這是新階段高質量發(fā)展的核心體現(xiàn);3)加分項主要涉及國家戰(zhàn)略貫徹落實情況,為長足戰(zhàn)略發(fā)展打下提前量;4)資本考核弱化,有助于加大支持實體的力度。整體來看,這體現(xiàn)了金融供給側改革以及助力實體發(fā)展的政策目標和導向,有助于實體尤其是戰(zhàn)略發(fā)展產業(yè)信貸獲得度,推動有效信貸利率下行。

03 躁動的春天,能否再添一把火?

躁動的春天,能否再添一把火?從股票市場投資視角來看,此次商業(yè)銀行評價文件的核心影響變量在于無風險利率。引導金融資源向實體傾斜,不僅僅是量更是價。在信用創(chuàng)造過程中,融資利率的下行會充分降低實際信貸利率,套利空間壓縮之下倒逼金融空轉、剛兌逐步退出,切實有助于無風險利率下行。此前市場核心擔憂在于流動性收緊帶來的殺估值影響,中央經濟工作會議緩解了這樣的擔憂,但并未出現(xiàn)無風險利率進一步下行的跡象。就此我們認為此次評價辦法意義重大,為無風險利率下行再添一把火,股市無風險利率在2021年有望出現(xiàn)進一步下行。

04 結構選擇上,仍以高景氣-低風險特征方向為主

結構選擇上,仍以高景氣-低風險特征方向為主。當前市場的投資特征仍是聚焦低風險,換言之是高景氣。圍繞著績效評價新規(guī)推出,在金融支持實體經濟不斷加強、無風險利率下行進一步催化的背景之下,盈利改善、景氣上行的板塊有望持續(xù)獲得流動性溢價,龍頭公司的微觀抱團趨勢有望進一步延續(xù)。從景氣度出發(fā),推薦:1)由情緒驅動轉向業(yè)績驅動的軍工,十四五期間軍工行業(yè)景氣度將超出市場預期;2)國內與國外盈利修復、中觀價格上行形成共振的全球原材料周期,包括銅/鋁/石化/基化;3)中長期景氣確定、短期產業(yè)鏈漲價密集的新能源汽車及光伏行業(yè)。