披荊斬棘 “芯”之旅即將開啟?

沉寂已久的半導體指數不知不覺已經創了新高,這兩天以士蘭微(行情600460,診股)為代表的部分公司逐步走出強趨勢行情,不少公司也在拒絕指數回調,從技術層面講就是均線逐步走穩。

國內半導體巨頭中芯國際(行情688981,診股)也有小動作,盤面上看,A股中芯國際五個交易日漲幅16.38%(技術層面可能走出W底?),而港股則收獲20%。

前段時間“股市渣男圖”流入民間,軍工渣男,新能源渣男已經逆襲,現在講一下半導體渣男的機會。

中國大陸半導體板塊迎來十年黃金轉化期,

高轉化效率是支撐大陸半導體公司高估值的基礎

在創新周期、國產替代、行業人才回流大背景下,半導體板塊具備從產品迭代、品類擴張到客戶突破的三重疊加驅動,因此具備相當大的營收、盈利能力彈性。

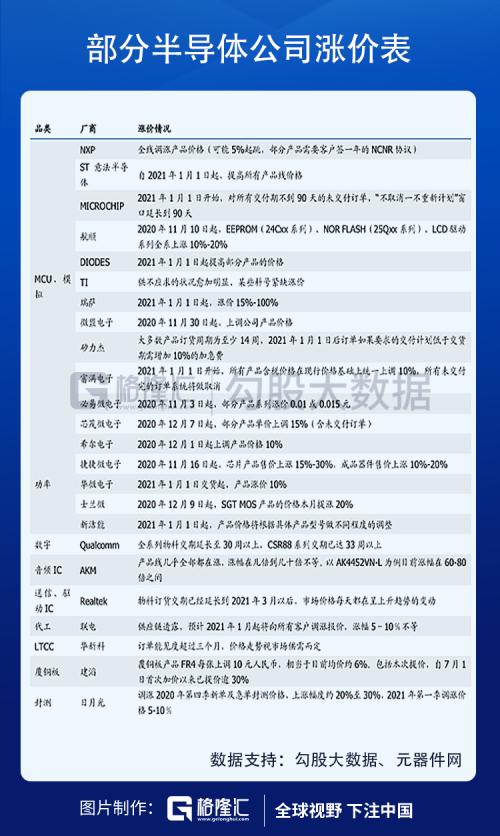

國內外疫情企穩、下游需求環比改善,龍頭業績普遍并給出未來行業景氣的樂觀指引,美股半導體指數也在不斷創新高。電子最核心邏輯在于創新周期帶來的量價齊升,本輪創新,射頻、光學、存儲等件在5G+AIoT時代的增量有望與下游需求回補共振,2021年有望迎行業拐點。晶圓廠、封測廠在2020Q4行業產能利用率上行,訂單交期拉長,逐漸呈現半導體行業產能資源緊張局面。

大陸半導體轉化效率進入加速期

過去兩年電子行業優質公司兩大特點:

①新產品不斷推出,市場邊界擴張,科技轉換效率提升;

②市場份額不斷提升。核心龍頭從財報體現明顯,從多家公司發布的三季報以及2020年報告來看,凈利潤均有較大的增長。所以說19-24年五年創新周期,電子行業優質龍頭長期具備高成長性;

典型半導體公司的具備三個成長階段:

1)主業產品持續迭代帶來的單價、盈利能力、份額提升:

2)品類擴張帶來的空間提升:

3)業務領域的拓展延伸:

龍頭設計公司成長階段

行業景氣高啟,2021年拐點將至

本輪創新,射頻、光學、存儲等件在5G+AIoT時代的增量有望與下游需求回補共振,2021年有望迎行業拐點。晶圓廠、封測廠在2020Q4行業產能利用率上行,訂單交期拉長,功率器件漲價,逐漸呈現半導體行業產能資源緊張局面。

兩大主要邏輯在于:

①全球周期再次啟動,快速釋放的需求與歷史底部的庫存、嚴重不足的資本開支的矛盾。

②亮眼的業績表現與市場情緒的矛盾,前三季度半導體行業表現全行業前列,市場過度擔心中美等外界因素影響,資本價值還未充分反應產業價值提升空間。

去年三季度疫情企穩、下游需求環比得到改善,美光(存儲龍頭)、AMD(設計龍頭)、聯發科等Q3業績高速增長同時,普遍給出未來行業景氣的樂觀指引。

以存儲龍頭美光的業績來看:2020財年第四季度美光實現營收61億美元,環比增長11%,同比增長24%;實現非GAAP凈利潤12.29億美元,環比增長30.61%,同比增長92.94%。其中DRAM業務營收同比增長29%,NAND業務營收同比增長27%。2021年存儲景氣上行可期。

半導體的景氣規律是跟隨下游應用拓展,與經濟景氣周期,同時金融危機帶來的產能/庫存加速出清往往伴隨強反彈。

根據SIA數據,2018年同比+14%至4688億美金,2019年下滑幅度已經下修至-5%(半導體)/-14%(集成電路)附近;過去30年三次大回撤:1998(亞洲金融危機)、2001-2002(科網泡沫破滅,兩年-31.2%,WSTS口徑)、2008-2009(全球金融危機,兩年-11.7%,WSTS口徑);幾輪上升周期及核心驅動:1995-1997(個人PC開始大規模商用)、1998-2000(互聯網)、2003-2005(筆記本/手機開始普及、消費電子MP3/MP4終端起量)、2009-2010(智能手機爆發)、2016-2017(數據中心建設)。

上一輪半導體景氣周期始于2016年3季度,止于2018年3季度,開啟指標事件為硅片漲價,結束事件為主流代工廠產能利用率及主流模擬功率類廠商的BB值跌破1.0;主要原因為景氣開啟本質是因為硅片供給及IDM/代工產能短缺,結束原因主要系中美貿易戰導致出口需求下滑所致。

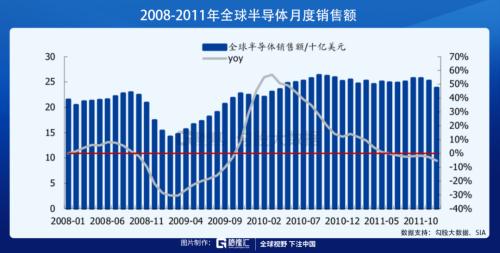

再單獨從2008年經濟危機后半導體行業景氣度來看,半導體行業與宏觀經濟相關度較高,受2008年金融危機深度擴散影響,全球半導體產業進入冷冬,2009年下半年起伴隨經濟回暖迅速走出低谷,于2010年迎來全行業強勢反彈。

根據世界銀行統計,2008年全球GDP增速大幅下滑至1.85%,并于2009年出現1.67%的負增長。全球經濟萎靡不振重創全球半導體產業,根據WSTS,2009年全球半導體銷售額僅為2263.13億美元,同比下滑8.8%。2009年下半年,世界各國刺激經濟措施帶動全球經濟狀況好轉,市場需求恢復,半導體產業迅速復蘇,月度銷售額于當年11月結束了13個月的下行周期,重返正增長。2010年全球半導體行業直接起飛,銷售額同比增長31.3%,達到298.32億元的新高。

另一方面,2008年金融危機后半導體行業的全面景氣始于2009年第四季度,而費城半導體指數則于09Q1見底后率先反攻,先行開啟兩年的上漲行情。本輪費城半導體指數已經從去年三月見底后持續上漲了9個月,所以半導體的景氣周期的想象空間較大。

本輪半導體景氣與上一輪周期不同在于,創新、復蘇啟動的需求增長。本輪景氣分析:在疫情復蘇背景下,部分應用品類受創新/復蘇需求拉滿代工/封測廠產能,從而使其他應用品類拿不到新增產能、傳導漲價趨勢。

庫存回補周期開啟

選取全球部分半導體龍頭進行存貨周轉天數分析,可以發現除去英特爾與latice以外,其他公司20Q3的周轉天數均出現顯著減少。預計原因為從終端、渠道到原廠集體去庫存所致。一旦經濟復蘇,消費電子、家電、工控、汽車等主要需求出現明顯回暖,20Q4-21Q1的庫存回補確定性將加強,近期從8寸模擬、功率行業出現的供需緊張和漲價或許只是開始。

下游市場需求旺盛是新一輪創新周期的核心驅動,主要分為兩個階段

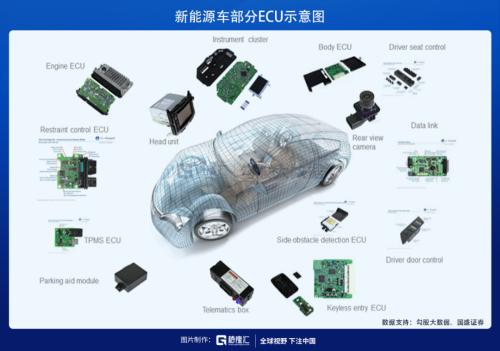

一、新能源車:電動化+智能化趨勢,汽車半導體需求旺盛

“電動化+智能駕駛+新能源汽車”已經成為當前汽車行業三大核心驅動力,汽車電子也因此成為半導體下游領域需求增長最快的市場。

汽車硅含量及單體價值量持續提升。目前全球汽車的電子化率(電子零部件成本/整車成本)不到30%,未來會逐步提升到50%以上。從絕對值看,目前單車汽車半導體價值量在358美金,未來將以每年5-10%的增速持續提升。

汽車電子部分關鍵芯片物料已經出現明顯交期拉長現象,預計相關零部件及芯片短缺將從20Q4延伸至21H1,將帶動功率半導體及MCU整體產業景氣高啟。

二、服務器市場:2021年有望重啟資本開支

一般服務器的更新周期為3年,而在2017年及2018年全球服務器出貨量達到了近年的高點,分別為1024萬臺和1185萬臺,因此在2021-2022年服務器市場或將迎來新的一輪更新節點,帶動整體出貨量的增長。

無論是傳統企業又或者是(超)大規模數據中心的用戶對AI以及云等一系列新應用的需求不斷提高,也進一步驅動了服務器市場需求及市場的增長。

在服務器市場中,主要驅動力就是云計算。根據Gartner數據統計及預測,在2020年預期全球云計算市場規模將達到超過2200億美元,至2023年市場規模將會達到約3600億美元。

以上一輪科技周期的典型代表智能手機為例,BOM拆分顯示其半導體相關的成本項目占到40-50%的比例。

本輪核心驅動云計算為例,服務器BOM拆分顯示其半導體相關的成本項目占到了80%左右,若有AI功能的升級,這個比例甚至能達到90%以上。

預計服務器對于半導體行業尤其是存儲及高性能運算芯片的拉動將非常強勁。

國產替代窗口期才剛開始,2021年迎來加速

盡管華為事件,中芯國際事件等等因素給我們國家的半導體產業造成了不小的打擊、國內半導體公司的生存難度越來越大,訂單拿不到等一系列問題頻頻出現。但是國產替代的窗口已經完全打開,行業龍頭也對供應鏈自主的重要性理解的更為透徹。

可以說國產替代歷史性機遇開啟,2019-2020年正式從主題概念到業績兌現。2021年有望繼續加速。進入2021年,預計在國產化加速疊加行業周期景氣上行之下,A股半導體龍頭公司有望繼續延續高增長表現。