面板的成功對中國的三大意義

在《復盤與展望:面板的三輪周期》中,我們討論了面板行業正在全球各國流轉的本質。中國經過數十年的努力,終于在面板領域取得全球領導地位,面板的成功對中國發展現代工業,特別是半導體工業具有多重指導意義:

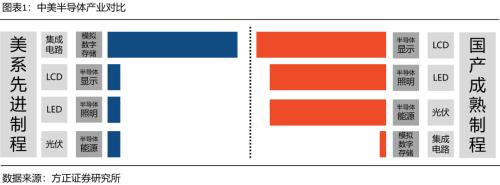

意義一:中國在半導體領域具備世界級話語權的長板:

長板是矛,決定了走多遠,是最高外循環的基礎;短板是盾,決定了底線最低內循環的基礎。在半導體科技領域,中國有三大產業長板+一大短板。長板:半導體能源(光伏)、半導體照明(LED)+半導體顯示(LCD);短板:集成電路(代工、存儲)。在四大泛半導體領域中,半導體顯示LCD的技術門檻和資本門檻僅次于IC集成電路,是門檻最高的制造業之一(一條產線400億起)

面板也是工業信息化的基礎行業,中國經歷20年的努力已經做到了全球第一,不僅保證了本國的供應鏈安全,擺脫了屏幕卡脖子的歷史難題,而且更重要的是,由于中國面板產能已經占據全球過半份額,可以利用全球寡頭地位對某些國家實現供應鏈威懾和反制,也就是中國的長板和利矛。

意義二:中國的半導體逆向投資彎道超車的成功案例:

復盤三星主導的半導體逆周期投資,“漢江奇跡”是后發國家在泛半導體領域彎道超車的范本,是中國產業升級鮮活的學習榜樣。因為周期主導著泛半導體行業的螺旋發展,面板作為資本密度和技術門檻僅次于集成電路的半導體行業,經歷了數輪周期最終形成了當下的行業格局。三星在韓國國家的支持下,在數輪下行周期中堅決進行逆向投資

利用泛摩爾定律的原理,最終洗出日本等競爭對手,成為當時面板行業的全球龍頭。同樣中國京東方、TCL、惠科在價格下行周期中逆向投入大量8.5/11代線,最后通過中國廠商在成本結構方面的永久性優勢,降代打擊韓國并洗出其落后產能,完成了中國在泛半導體領域逆向投資,進而成功占據行業主導權的經典案例。

意義三:為中國發展集成電路產業奠定了工業基礎:

在半導體領域,面板是入場券,是檢驗一個國家發展集成電路的一個先導指標。日本(夏普、JDI)、臺灣省(友達、群創)、韓國(三星、LGD)都是顯示面板巨頭林立,然后都涌現出一大批集成電路巨頭:日本(索尼、東芝)、臺灣省(臺積電、臺聯電)、韓國(三星、海力士)。究其原因,是因為面板的運營邏輯與集成電路類似:面板的投資額、潔凈室、設備供應商、土建、強電、弱電、廠務、原材料、物流、供應鏈、排污都與集成電路晶圓廠高度相似,所以韓國、臺灣省在面板領域的成功,也為其在半導體領域稱霸全球打下了堅實的基礎。

我們將現代工業分成三大類:

1、傳統制造業:中國已經在多數品類世界第一,其背后是勞動力紅利。

2、互聯網工業:中國已經有了多個世界級巨頭,其背后是人口紅利帶來的流量紅利。

3、半導體工業:中國已經在泛半導體(光伏、LED、LCD)取得了成功,主要靠的是以工程師紅利為主的中國綜合國力紅利。

“缺芯少屏”中“屏”的成功,對未來中國發展集成電路奠定了深遠的產業意義。

風險提示:疫情持續,LCD下游市場需求波動;海外廠商退產進度不及預期;國產中小廠商中長期產能規劃變動。

正文如下

周期,主導著半導體行業的螺旋發展,面板作為資本密度和技術門檻僅次于集成電路的半導體行業,經歷了數輪周期最終形成了當下的行業格局,我們試圖撥開迷霧探究面板周期的運行規律,和其背后潛在的投資機會。

有兩個不變規律,深刻左右了整個行業的發展:

1、面板的摩爾定律:也就是代線的降維打擊,隱藏的含義就是所有存量產能都是累贅,都會被后發競爭者用更高的效率和更新的技術顛覆。這也是面板行業在美國、日本、韓國、中國臺灣、中國大陸等國家和地區之間不斷流轉的本質。

2、國家的成本優勢:中國大陸具備全球最大的面板消費市場和相對完整的產業鏈集群,并且配合有效的社會管理機制,造就了中國面板行業在全球顯著的成本競爭優勢,這不是成本的短暫下降,而是成本曲線的確定性下移。

基于以上兩個規律,我們總結過去十年面板的發展并展望未來,簡單歸結為三輪周期:

1、上輪周期(2013~2016年):8.5代線降維打擊日本低次代線,結果是日本退出,這輪周期之后韓國三星和LGD的市占率達到歷史巔峰,日本夏普破產、JDI重組,最后的結果是從“三國四地五虎將”變成“兩國三地四巨頭”,日本的逐步退出和收縮有效的降低了部分品類的周期性,但是當年競爭格局依舊不夠清晰,2016~2019年國內廠商依舊在大規模擴建11代線廠能,為下一輪出清埋下伏筆。

2、本輪周期(2018~2020年):11/8.5代線降維打擊韓國7代線,結果就是韓國產能退出。其本質是中國京東方、TCL、惠科的大量8.5/11代線對韓國存量落后產能的出清。11代線切割65/75寸的效率是94%/94%,而韓國的7代線切割65/75寸的效率是53%/72%,代線降代打擊的結果就是韓國面板產業落后的成本結構將失去部分競爭力,低效落后廠能的出清是泛摩爾定律決定的,是產業經濟學不可逆的規律,不會因短期價格波動所改變。

3、下輪周期(2023~2025年):展望未來,我們預計8.5代IT線降維打擊中國臺灣6代線,結果可能是中國臺灣退出。京東方基于重慶B8線的成功,已占據了全球IT屏28%的市場,市占率居全球首位,同時中國臺灣友達和群創在2013年之后均未有擴產,產能集中在6/7代線避開大屏TV市場,專注于IT屏,我們認為雖然這輪周期過后TV大屏LCD市場將趨于穩定,形成了類似于內存行業三星+海力士 70%市占率的雙寡頭格局,但是基于全球半導體產業不變的規律,最后一輪的產業出清或將發生在2025年。

結論:建議關注面板行業中長期競爭格局的根本性變化,并且我們預計2020年將是未來穩定盈利的起點,持續推薦并看好國產面板廠商在行業的主導地位。

投資建議:繼續推薦顯示面板龍頭京東方A(行情000725,診股)、TCL科技(行情000100,診股),建議關注中大尺寸產品受益標的彩虹股份(行情600707,診股)、龍騰光電(行情688055,診股),手機面板國產龍頭深天馬A(行情000050,診股),OLED面板優質標的維信諾(行情002387,診股)、和輝光電。

建議關注面板上游,材料國產配套優質標的杉杉股份(行情600884,診股)、三利譜(行情002876,診股)、八億時空(行情688181,診股),設備國產配套優質標的北方華創(行情002371,診股)、大族激光(行情002008,診股)、精測電子(行情300567,診股)。

風險提示:疫情持續,LCD下游市場需求波動;海外廠商退產進度不及預期;國產中小廠商中長期產能規劃變動。