年報預告掘金:TMT、新能源、資源品等行業業績改善且景氣向上

目前接近六成上市公司披露了2020年報業績預告/快報/報告,業績向好率達到57%左右,A股利潤延續改善。業績改善且景氣度向上的細分領域集中新能源、TMT、地產后周期、資源品、金融等;同時可關注估值性價比較高(PEG小于1)的行業。

核心觀點

·截至1月30日上午,A股約有58%的公司披露了2020年報業績預告/快報/報告,絕大多數是以業績預告的形式存在。主板/創業板/中小板/科創板業績預告/快報/報告披露比例分別為51.9%/68.7%/64.4%/51.6%。從業績預告類型來看,目前已經披露三季報預告的上市公司預告向好率為57.3%,相比三季度預告向好率再次明顯提升(業績預告向好類型包含續盈、略增、預增、扭虧等四種類型)。

·根據一致可比口徑測算,全部A股/非金融A股2020年報凈利潤累計同比增速測算值為26.4%/54.0%。(注意:此處測算樣本為目前已經公布2020年報業績預告/快報的上市公司,由于可得樣本有限,因此測算值與真實值存在一定的偏差)。預計A股2020年報盈利將延續中報以來持續修復的態勢。

·大類行業年報盈利改善強弱:TMT、醫藥>;資源品、中游制造>;消費、金融地產。考慮到利潤可持續性、基數大小等因素,四季度盈利加速上行的板塊集中在資源品和中游制造板塊。

·業績改善且景氣向上細分領域:1. 新能源相關:電源設備(風電、太陽能(行情000591,診股))、電氣設備(輸變電設備、電力電子及自動化)、新能源動力系統、新能源汽車產業鏈(鋰電化學品、汽車零部件)。2.TMT:半導體(集成電路、半導體設備、半導體材料)、消費電子、光學光電(面板、顯示零組、安防)、通信設備制造、計算機軟件、文化娛樂(游戲)。3. 地產后周期消費:裝飾材料(消費建材)、家居、家具。4. 上游資源品:普鋼、工業金屬、稀有金屬、煤炭、化學纖維、農用化工、鋰電化學品、電子化學品、聚氨酯等。除了以上細分領域,造紙、銀行、券商、醫療保健(CRO、疫苗、防疫用品)、小家電、動物疫苗及獸藥、工程機械等板塊盈利和景氣度均表現不錯。

·約有309家上市公司在2020年報預告中提示了商譽或商譽減值風險,主要集中在傳媒、醫藥、計算機等存量商譽規模較大的行業,這些行業商譽占凈資產的比例均處在10%以上。此外,2020年報中仍有一定數量的公司對賭協議到期。A股存量商譽在經歷了2018年和2019年的出清之后,目前A股商譽減值壓力已經出現明顯弱化,且商譽減值對于盈利的沖擊較為可控。

·2020年四季度末以來,A股2020年一致盈利預期增速出現持續較大幅度上調,這與越來越多的行業開啟利潤修復有較大的關系。根據wind一致盈利預期,全部A股歸母凈利潤增速2020E/2021E分別為-2.4%/21.9%,對應估值為22.0X/16.7X,分位數分別是86.1%/44.4%;剔除金融和兩油后A股歸母凈利潤增速2020E/2021E分別為-1.4%/31.6%,對應估值為34.6X/24.6X,分位數分別是72.1%/34.9%。考慮2021年盈利之后,A股整體估值水平處于相對合理水平。

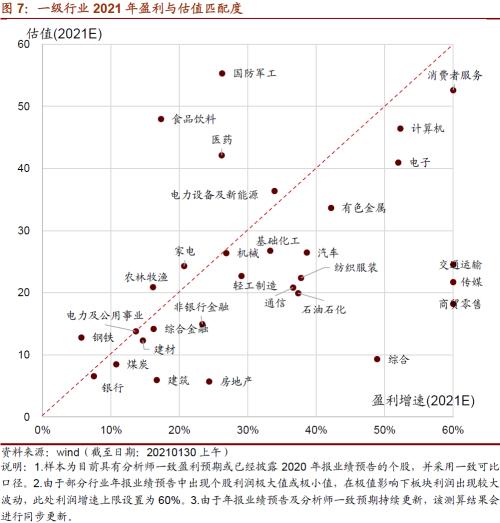

·從2021年估值和盈利匹配度來看, PEG<;1行業集中在金融地產、建筑、煤炭、TMT、輕工制造、交通運輸、基礎化工等行業。詳細測算可見正文部分。

風險提示:業績下修風險,政策支持力度不及預期

目錄

01

預告進度:披露率近六成,向好率環比提升

截至1月30日上午,約有2430家A股上市公司披露了2020年報業績預告/快報/報告,占全部A股的比例約為58%,其中絕大多數是以業績預告的形式存在。主板/創業板/中小板/科創板業績預告/快報/報告披露比例分別為51.9%/68.7%/64.4%/51.6%。

從業績預告類型來看,目前已經披露三季報預告的上市公司預告向好率為57.3%,相比三季度預告向好率再次明顯提升(業績預告向好類型包含續盈、略增、預增、扭虧等四種類型)。

02

整體業績:延續改善,加速向上

根據一致可比口徑測算,(即2020年報盈利測算值的樣本為目前已經公布盈利情況的上市公司),全部A股/非金融A股2020年報凈利潤累計同比增速測算值為26.4%/54.0%。(注意:此處測算樣本為目前已經公布2020年報業績預告/快報的上市公司,由于可得樣本有限,因此測算值與真實值存在一定的偏差)

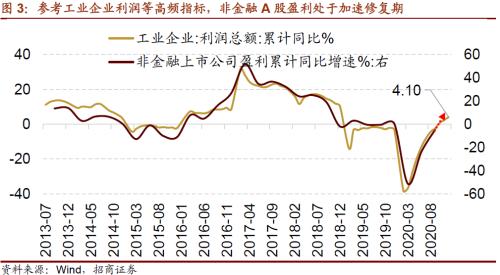

預計A股2020年報盈利將會延續中報以來持續修復的態勢。參考工業企業盈利指標,規模以上工業企業2020年利潤呈現“由負轉正、逐季加快”走勢,Q1/Q2/Q3/Q4當季同比增速依次為-36.7%/4.8%/15.9%/20.8%,其中10月/11月/12月當月利潤增速依次為28.2%/15.5%/20.1%。

由于工業企業和非金融類上市公司的成分股具備有一定的重合度,且二者利潤增速歷史值幾乎保持相似的變動趨勢;因此在工業企業利潤等高頻指標的指引下,2020年報非金融A股盈利將會保持加速上行的趨勢。

03

大類行業:TMT、醫藥>;資源品、中游制造>;消費、金融地產

大類行業年報盈利改善強弱:TMT、醫藥>;資源品、中游制造>;消費、金融地產

各個大類板塊盈利出現不同程度改善,與2020年三季報相比,年報盈利增速提升幅度依次為信息科技、醫療保健、上游資源品、中游制造、消費服務、金融地產等。考慮到利潤可持續性、基數大小等因素,四季度盈利加速上行的板塊集中在資源品和中游制造板塊。

具體來看,受益于大宗商品價格上行,上游資源品利潤加速好轉,其中煤炭、有色金屬、基礎化工等板塊均取得不錯的利潤表現。信息科技板塊則是受益于電子、計算機等板塊業績釋放;醫療保健板塊利潤延續了2020年二季度以來的改善趨勢。中游制造業(剔除海航控股(行情600221,診股))2020年報業績測算值達到60.4%,其中機械、國防軍工、電力設備及新能源、汽車等行業均帶來較多的利潤增量。消費服務板塊利潤表現相對穩健,家電和食品飲料是其核心利潤貢獻來源。金融地產板塊業績好轉主要是受益于銀行撥備壓力減輕后利潤增長回歸常態化。

04

業績改善且景氣向上:TMT/新能源/資源品/地產后周期/金融

·新能源相關:電源設備(風電、太陽能)、電氣設備(輸變電設備、電力電子及自動化)、新能源動力系統、新能源汽車產業鏈(鋰電化學品、汽車零部件)

2020年風電裝機量超預期,行業維持高景氣,產業鏈多家公司表示在手訂單充足及風機交付規模上升導致公司營業收入增加,尤其是風電設備需求旺盛。

光伏板塊盈利表現亮眼,市場需求增長強勁,行業發展態勢良好。光伏膠膜、光伏玻璃、單晶硅片等銷量增長及平均銷量單價上漲,相應企業盈利得到增厚。

國內整車市場自下半年以來銷量逐漸回升,歐洲新能源汽車銷量提升,同時海外疫情擴散使得訂單回流,汽車行業尤其是新能源車板塊景氣度持續上行。2020年四季度新能源汽車產銷增長進一步提速,相關設備(如鋰電設備)、電池材料(如鋰電材料)等需求快速增長;乘用車市場產銷改善,工業金屬(鋁材)、汽車零部件(如輪胎)等需求提升。

·TMT:半導體(集成電路、半導體設備、半導體材料)、消費電子、光學光電(面板、顯示零組、安防)、通信設備制造、計算機軟件、文化娛樂(游戲)

受遠程辦公,在線教育,醫療電子產品的需求增加及5G技術應用的加速落地帶動了電子信息行業景氣度持續走強。

由于國內和海外消費電子需求提升,部分產品出現明顯漲價。大尺寸面板受益于行業需求提升,主要產品價格自2020年第三季度開始持續上漲。部分公司表示,受益于半導體國產替代加速和下游市場拉動,公司訂單充足,產能利用率持續攀升。部分集成電路企業表現來自國際和國內的重點客戶訂單需求強勁,公司營收同比大幅提升;半導體設計、晶圓制造企業業績表現尚可。

計算機軟件(尤其是行業應用軟件)板塊利潤表現尚可,由于傳統行業自身具有數字化轉型需求,部分軟件企業可以為傳統行業(如能源、傳統制造業等)提供軟件服務,如數字生活服務、線上生活繳費等。

·地產后周期消費:裝飾材料(消費建材)、家居(其他家居、家具)

在商品房銷售額及地產竣工回暖的背景下,地產鏈消費板塊如消費建材、其他家居、家具等相關公司在年報業績預告中表示業績出現明顯好轉,其核心推動力來自于竣工回暖后帶來的需求提升。結合國家統計局公布的社會消費品零售情況,2020年12月地產鏈消費改善幅度已經明顯優于大眾消費品,如建筑及裝潢材料、家具類等零售額同比增幅擴張。

·上游資源品:普鋼、工業金屬、稀有金屬、煤炭(煤炭開采洗選、煤炭化工)

2020年四季度以來制造業投資開始明顯發力,如汽車、機械等行業已經開啟補庫存,作為上游原材料供給端的鋼鐵、煤炭、工業金屬等需求得到進一步提升。同時部分資源品板塊庫存去化良好,為產品價格提升創造了較大的空間;同時弱美元環境也為資源品價格上漲創造了有利條件。

在資源品價格持續提升的背景下,2020年三季度以來上游資源品盈利已經出現明顯修復,并且有望在2021年一季度實現利潤翻倍增長。

·基礎化工:化學纖維(氨綸)、農用化工(農藥、化肥、磷肥及磷化工、復合肥)、其他化學制品(電子化學品、聚氨酯)

在全球經濟逐步恢復、海外訂單向國內轉移、下游行業如紡織業需求旺盛,部分化工品產品銷量提升的同時價格也出現上升,如粘膠短纖、滌綸長絲、維生素等均出現量價齊升的趨勢。

由于2020年下半年以來農產品(行情000061,診股)價格出現較大幅度上漲,農民種植投入意愿明顯提高,農藥、復合肥、化肥等銷量實現增長,產品價格也有望提升,相應企業業績已經出現明顯改善。

除了以上細分領域,造紙(白卡供需偏緊)、銀行(部分公司表示2020Q4單季度利潤增速快速回暖,全年有望實現微弱正增長)、券商(證券市場行情整體回暖,經紀業務、投資業務等同比均實現增長)、醫療保健(CRO、疫苗、防疫用品)、小家電(國外市場新冠疫情產生對小家電產品的旺盛需求)、動物疫苗及獸藥(生豬存欄和能繁母豬存欄數量上升,相關豬用疫苗市場整體向好)、工程機械等板塊盈利和景氣度均表現不錯。

05

商譽風險:減值壓力可控

目前約有309家上市公司在2020年報預告中提示了商譽或商譽減值風險,主要集中在傳媒、醫藥、計算機等存量商譽規模較大的行業,這些行業商譽占凈資產的比例均處在10%以上。

此外,2020年報中仍有一定數量的公司對賭協議到期,參考2019年對賭協議中承諾凈利潤的完成情況,部分行業如傳媒、通信、汽車、計算機、醫藥等中的存在大額商譽且業績不及預期的個股所面臨的商譽減值壓力可能會較大。

整體而言,A股存量商譽在經歷了2018年和2019年的出清之后,目前A股商譽減值壓力已經出現明顯弱化,且商譽減值對于盈利的沖擊較為可控。

06

一致盈利預期變化和估值盈利匹配度

根據wind一致盈利預期,2020年四季度末以來,A股2020年一致盈利預期增速出現持續較大幅度上調,這與越來越多的行業開啟利潤修復有較大的關系。

目前A股盈利仍處于2020年二季度以來的盈利上行周期中,2021年盈利增速中樞明顯高于2020年。根據wind一致盈利預期,全部A股歸母凈利潤增速2020E/2021E分別為-2.4%/21.9%,對應估值為22.0X/16.7X,分位數分別是86.1%/44.4%。剔除金融和兩油后A股歸母凈利潤增速2020E/2021E分別為-1.4%/31.6%,對應估值為34.6X/24.6X,分位數分別是72.1%/34.9%。考慮2021年盈利之后,A股整體估值水平處于相對合理水平。

從2021年估值和盈利匹配度來看,PEG<1行業集中在金融地產、建筑、煤炭、TMT、輕工制造、交通運輸、基礎化工等行業,即處在下圖45°線以下的行業。

- 上一篇:致敬中國航天 康師傅速達面館演繹星空美味!

- 下一篇:沒有了