真離婚卻不能買房 樓市新政下“被誤傷”的剛需者

毛哲:再婚一年擬購房,不屬于限購人群,但因離婚未滿三年無法從銀行處獲得貸款。

樂樂:上海戶口,名下無房、無貸,前夫一套婚前房產,離婚后購房被要求按二套房貸款。

古月:已簽購房合同,臨近網簽時迎來新政,按離異前家庭總套數計算,被列入限購群體。

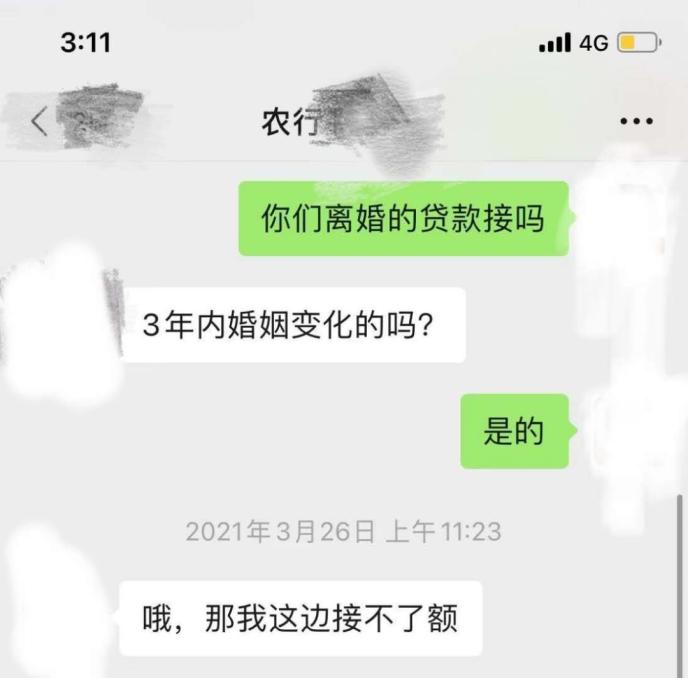

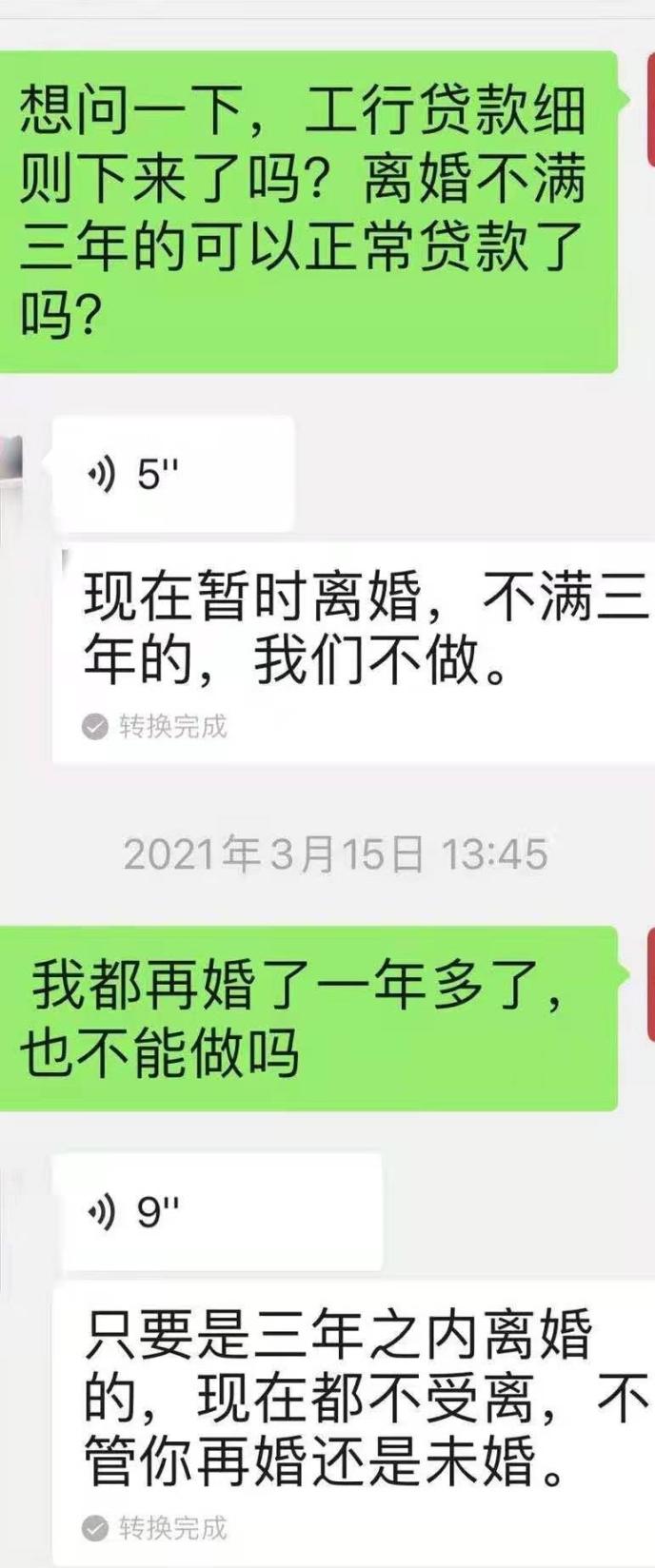

“只要是三年之內離婚的,現在都不受理,不管你再婚還是未婚。”多家銀行客戶經理的回復如出一轍,毛哲的心情跌入谷底。

步入4月,毛哲還在嘗試咨詢更多的銀行,期盼“奇跡”的出現。毛哲告訴記者,自己已再婚一年,希望能在新生命到來之前從出租房換到新房,房地產交易中心已明確其并不屬于限購人群,但她現在的困境在于“銀行根本不給貸款”。

事實上,類似毛哲這樣情況的并非個例。《國際金融報》記者采訪了解到,在打擊“假離婚”購房炒房的同時,也有一批真離婚的剛需黨被誤傷。

那么,嚴厲調控下,真離婚人士的置換需求該如何維護?

剛需黨被誤傷

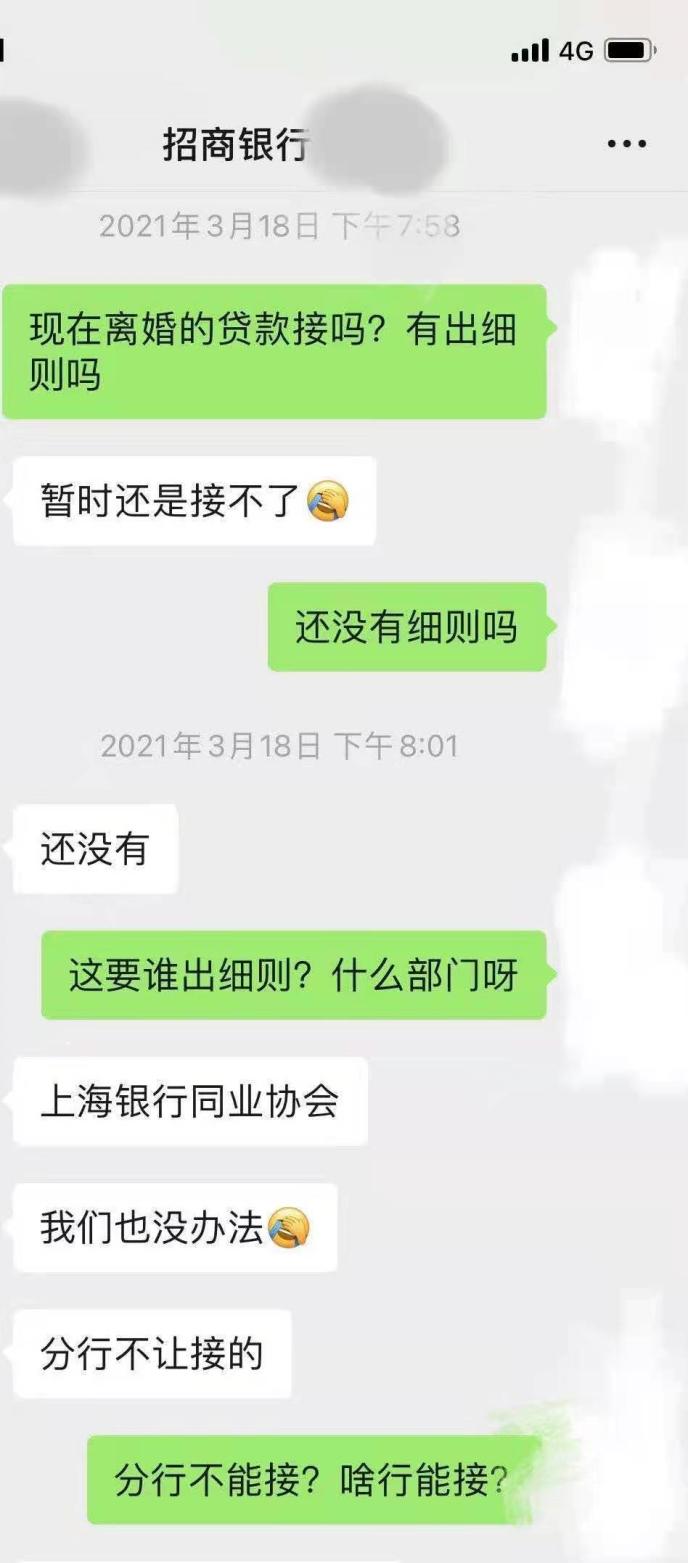

“全市支行離婚三年內的貸款暫時都接不了,沒辦法,分行不讓接。”“婚姻狀態三年內出現變化的,我們都不接。”離婚之后,有置換需求的人士跑遍上海的十幾家銀行,得到的均是一口拒絕。

今年1月21日,上海樓市調控放大招:對夫妻離異3年內購買商品住房的,其擁有住房套數按離異前家庭總套數計算。而在此背景下,不少銀行放貸政策也出現調整——只要離婚未滿三年的,相關房貸業務一律拒之門外。

已再婚一年的毛哲希望在新生命到來之前從出租房換到新房,她從房地產交易中心確認其并不限購。但她的困境在于,銀行根本不給貸款。“房價一天天地漲,貸款買房的計劃卻一拖再拖。咨詢了好幾家銀行都說不接,只要離婚三年內的都不接,不論你有沒有再婚”。

《國際金融報》記者采訪了解到,具體到操作層面,各家銀行對于離婚未滿三年的受理標準略有不同,但即使是稍有口子的,條件也非常嚴苛。

比如,某國有大行的個人按揭經理表示,離婚未滿三年的首套認定標準需同時滿足三大條件:借款人本人名下無房、離婚協議上無房產份額、前配偶名下無房。“前配偶在簽約時也必須到場,如果前配偶不配合,則按二套處理。”該經理直言。

毛哲也曾碰到過類似的情況,并表示在實際操作層面上,這樣的要求也很難滿足。“浦發銀行(行情600000,診股)的客戶經理在我追問下松口表示可能可以接,但不一定保證放款,必須還要找前夫提供資料證實真實性,比如前夫離婚后有無買房貸款。真離婚的我們早拉黑不聯系了,只有假離婚才能提供這些吧。”毛哲表示,她現在最壞的打算就是再拖半年,直到離婚滿3年后再去銀行辦貸款。“我沒辦法了,就只能看著房價漲,著急也沒有用”。

另一家愿意受理此類貸款申請的銀行則表示,無論以前有房沒房,只能按照二套房的貸款批。

“我最大的希望就是銀行能夠特殊情況特殊處理,不能都一刀切,確實有些人名下無房也從來沒貸過款。”毛哲說。

已落戶上海的樂樂就是這么一位從來沒辦過房貸卻被誤傷的剛需黨。她此前居住的房子屬于其前夫的婚前財產,結婚時也沒加過自己的名字,離婚后更是協議給前夫。樂樂認為這套房子和自己一點關系也沒有,但由于前夫有房,因此她咨詢過的所有銀行都表示得按二套房辦貸款。她表示,怎么離了個婚,就不能辦首套房貸款了?

“離過婚的就是按二套房算,沒得商量,而且我估計大部分銀行都這樣。我勸你也不要頭皮硬了,碰到愿意做的銀行就做吧。”北京銀行(行情601169,診股)某支行的客戶經理告訴記者。“你情況越復雜,銀行越不敢接。就是一刀切,你做不做隨便你”。

樂樂無奈地說,“最壞的打算就是不能買房了,因為二套房70%的首付確實拿不出來,父母已把自己的房子賣掉,但現在銀行又不肯按首套貸款,我覺得現在買房的希望很渺茫。”

等不來的細則

在毛哲、樂樂咨詢的過程中,對于真離婚不滿三年的人如何借貸、如何根據具體個案判定應該是按首套房還是二套房貸,不少銀行人員都提到“要等細則出來才能執行”。

而這細則具體誰出?什么時候會出?有銀行客戶經理表示,是“上海銀行(行情601229,診股)同業協會”。

隨后,《國際金融報》記者詢問上海銀行同業公會方面,公會相關人士表示其主要負責銀行間的溝通,細則并不歸他們管。

而實際上,貸款者翹首以盼的所謂細則可能只是客戶經理的一種說辭。

“你這個關鍵還是放貸款的,你去銀行問。”上海銀保監局負責接線的人員表示:“銀行說等上面政策是在推脫,它能放肯定放給你的。哪個地方貸款就找哪個地方問,找執行的問。”

“政策只是大范圍的,具體落實執行各家銀行不一樣。再說現在貸款政策收的很緊,各家銀行肯定謹慎。你去找小銀行問一下,說不定房貸會沒有那么緊。”該接線人員表示。

某國有大行客戶經理對記者坦言,“等細則就是客戶經理很敷衍的說法,現在總則已經出來,條條框框規定得很死。你上交材料的時候肯定要交離婚證的,那么三年內離婚就跟紅線一樣。”

記者獲悉,在“圍堵”違規經營貸、嚴格落實房貸集中度管理的背景下,滬上不少銀行放款額度本就很緊張,甚至已有銀行停止房貸申請。有城商行的客戶經理對記者表示“現在是監管查的最嚴的時候,已有銀行被查出經營貸流入樓市被要求抽貸了,別的銀行看著也不敢冒風險。而且現在額度很緊張,我放別的更好的貸款不香嗎?”

能否盼來曙光

“他們輕飄飄的一句話,改變的就是我們的一生。”第七次從區房地產交易中心走出來時,古月感到很絕望,按離異前家庭總套數計算,她已被列入限購群體。

兩個月來,她睜眼就是想著一家人未來該住哪兒,而由于房子沒定下來,今年小升初的女兒錯過了進入心儀學校的機會,工作也因自己到處奔波受影響。

在古月的微信群里,躺著一堆在嚴政打擊假結婚下被誤傷的真離婚夫婦,有時覺得充滿希望,大部分時候覺得無望。他們尋求渠道反映自己的特殊情況,并樂意證明自己絕無炒房之嫌,但并無回應。

記者了解到,雖然全國各地均有打擊假離婚炒房的政策,但上海的政策相對更嚴。“國內有部分城市在這方面的規定是,離異2年內要追溯過去家庭所有房產,而上海升級為3年,政策嚴厲性更強。”易居研究院智庫中心研究總監嚴躍進表示。

嚴躍進指出,上海房地產新一輪調控后,關于“政策誤傷”的討論也開始增多,尤其是集中在三個問題上:真假離婚的限購、信貸政策收緊下遲遲不放款、稅費成本增加等問題。而且此類問題也引起了部分合同違約情況,甚至引起了很多民生問題,也說明部分政策亟需繼續調研、亟需細化的迫切性。

比如信貸受阻的問題,除了真離婚人士置換需求受阻外,對于已經網簽的人來說,在途交易受到巨大影響,下家處于被動狀態,簽訂合同面臨巨額違約風險。

“一刀切的做法也確實需要不斷去研究,畢竟對購房者是有誤傷的。從實際過程看,這也說明購房需求更加復雜化,也需要地方監管部門把政策做細,適當時候也要對政策做系統的評估。”嚴躍進建議。

(文中毛哲、樂樂、古月均為化名)