"妖鎳"卷土重來!概念股兩月翻倍 主礦區再傳疫情封鎖令!去年瘋狂行情能否再現?

2020年4月價格觸底后,隨著近日鈷價起飛,“妖鎳”價格也勢如破竹。

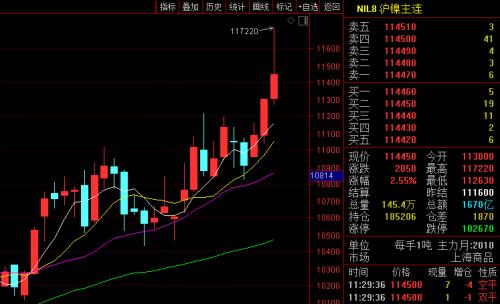

滬鎳刷新年內高點

近期國內期貨市場上的明星,除了金銀貴金屬,就當屬鎳了。

8月6日,滬鎳主力合約2010再度漲幅居前,盤中一度報117220元/噸,刷新2019年11月以來的高點。截至上午收盤,該主力合約報2.55% ,漲幅2.55%。

2020年初,隨著全球疫情蔓延帶來的國際大宗商品價格暴跌,國內鎳價也應聲跌至谷底。相比2020年4月最低89210元/噸的價格,近幾個月來滬鎳主力合約累計漲幅已超過30%。

國內期鎳價格受外盤帶動影響明顯。聯儲在疫情之下持續超寬松貨幣政策,推動了美元貶值,金屬表現偏強,隔夜倫鎳收漲2.04%創近七個月高位。同時數據顯示,倫敦金屬交易所(LME)5日倫鎳庫存報235470公噸,比前一交易日庫存量增加198公噸。

現貨市場上,金屬鎳價格也同頻上揚。

生意社監測數據顯示,2020年5月初以來,現貨鎳價累計漲幅超12%。8月5日,現貨鎳報價111033.33元/噸,較前一交易日小幅上漲0.06%,較年初下跌2.37%,同比下跌5.19%。

鎳價上行,也同時受到下游不銹鋼價格支撐。

繼8月5日刷新年內新高后,不銹鋼主力合約2010價格再度上行,6日盤中一度報14795元/噸。瑞達期貨(行情002961,診股)近日研報稱,國內鎳礦采購需求增加,供應偏緊使得鎳系原料價格表現堅挺,成本端支撐較強;并且目前國內市場需求好于預期,市場采購意愿較高,使得庫存持續去化,不銹鋼上行動能較強。

鎳價上行利好下,相關概念股近段時間走勢搶眼。

8月6日,盛屯礦業(行情600711,診股)、鵬欣資源(行情600490,診股)盤中股價均刷新年內高點。5月下旬至今,盛屯礦業累計最大漲幅超過100%,鵬欣資源累計最大漲幅也超過67%。此外,7月下旬,青島中程(行情300208,診股)股價曾出現連續兩個交易日漲停,公司公告澄清稱,尚未對此前收購的PT. Madani Sejahtera公司所持鎳礦進行開采及銷售,因此該業務不會對公司2020年半年度的經營業績產生重大影響。未來,公司將對所持鎳礦逐步開展開采、銷售,進一步開發礦產相關業務。

菲律賓疫情封鎖令影響幾何?

“此前由于疫情,自3月18號起,菲律賓幾大主要礦區逐步關閉,禁止出貨時間從最初的4月18日延遲到4月底。近日,菲律賓再次封鎖首都馬尼拉,菲律賓作為中國目前最大鎳礦出口國,封鎖將延長至8月18日,鎳供應下降預期支撐價格。”生意社分析師劉美麗認為,當前國內鎳礦偏緊格局尚未完全緩解,鎳礦價格堅挺。鎳鐵方面,原料成本對價格有支撐,國內減產有限,對鎳礦需求不減。需求端處淡季,但為穩定市場份額,維持產量。

菲律賓近期的封鎖狀態,成為支撐鎳價上行的重要因素之一。

據SMM了解,受此影響,1-5月份中國進口菲律賓鎳礦總量同比下降32.8%至550.74萬噸,6月逐步恢復正常出口量。不過近日二度封鎖目前范圍只包括首都馬尼拉及周邊四省,不包括主要礦區,且礦區防疫工作一直未放松,因此,再次出現前期大規模封鎖礦區的可能性很低。

“自2020年印尼禁礦原生鎳礦出口以來,市場對于鎳礦供應普遍持有擔憂情緒,但在全球公共衛生安全事件持續發酵以及菲律賓鎳礦主產區蘇里高地區傳統雨季等因素影響下,菲律賓鎳礦出口恢復進程相對緩慢,期內國內鎳礦基本處于凈消耗階段,港口鎳礦庫存下滑至相對低位,對于鎳市行情具有明顯支撐作用。”卓創分析師洪美玲表示,菲律賓現任環境和自然資源部部長西馬圖表示,一些被前任環境部長關閉和停業的采礦公司,將被允許恢復運營。

該消息的發布,一定程度緩解業者早前擔憂情緒,不過值得注意的是,菲律賓早期關停的礦商,只有糾正了違規行為,并遵守糾正措施,才能重新開放礦區,同時即使部分礦山恢復運行,短期印尼地區鎳礦進口缺口,依舊難平。

“妖鎳”風云能否再起?

鎳礦的供應主要有兩部分,一部分是紅土鎳礦,一部分是氧化鎳礦。目前中國進口的紅土鎳礦占比在50%以上,主要來源是菲律賓和印尼。

2019年,受印尼禁止鎳礦石出口消息影響,鎳價曾一度出現短短兩周內飆漲20%的瘋狂行情,引發市場多方關注。

菲律賓出口受限背景下,近期鎳價強勢是否能夠延續?

洪美玲認為,下半年國內鎳礦進口量或將隨著菲律賓鎳礦出口量的增加而增加,雖利好力度逐漸減弱,但支撐力猶存。加之進入8月,隨著下游傳統消費旺季“金九銀十”臨近,或提振下游鋼廠原料采購備庫熱情。若無突發事件影響,料短期鎳價易漲難跌。

劉美麗也表示,受鎳礦供應偏緊支撐,短期鎳價震蕩偏強為主。

信達期貨近期研報則稱,鎳基本面供需矛盾并不突出,價格的核心邏輯依然在礦端的成本支撐。鎳礦方面,菲律賓因疫情影響出貨進度,港口庫存處于歷史地位,疊加鎳生鐵原料需求較大,短期供應依然偏緊。鎳生鐵方面,今年鎳生鐵變量集中在印尼,隨著印尼投產及進口增加,供應壓力可能體現在三季度。不銹鋼6-8月份高排產給鎳價帶來消費支撐,不銹鋼社會庫存短期難以出現大幅壘庫。而新能源消費驅動不強,但不排除消息炒作再次助推鎳價走高。綜上所述,鎳基本面偏中性,短期價格上漲驅動不足,但下方成本支撐很強。中長周期來看,海外疫情導致的消費減量會逐步恢復,需求回補式修復或帶動鎳價重心上移。在基本面鈍化的情況下,鎳金融屬性增強,宏觀不確定性可能放大鎳價波動。