單日吸金超百億!“面板雙雄”暴漲 發(fā)生了什么?

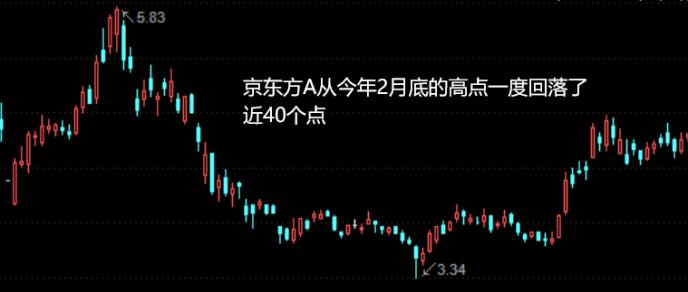

周一盤中,“面板雙雄”大爆發(fā),京東方A(行情000725,診股)沖高至8.30%,收漲5.87%,TCL科技(行情000100,診股)沖高至7.15%,收漲5.72%,帶動顯示板塊集體大漲。

數(shù)據(jù)顯示,時隔一個多月,京東方A單日成交額再次破百億,達(dá)到106億元;TCL科技成交額接近40億元。兩家公司均獲主力資金加持,京東方A主力凈流入16.68億元,僅次于中國平安(行情601318,診股);TCL科技主力凈流入7.20億元,排名第8。

業(yè)內(nèi)人士認(rèn)為,8月大尺寸LCD面板價格持續(xù)上漲,是“面板雙雄”表現(xiàn)強(qiáng)勢的主要推手,且漲價有望延續(xù)至9月或10月,相關(guān)公司三季度業(yè)績釋放值得期待。

漲價持續(xù)性是短期看點(diǎn)

今年以來,LCD面板市場價格整體呈“N”形走勢,其中TV面板最為典型。

2019年12月,LCD面板價格開始企穩(wěn),今年1月開啟上漲勢頭。業(yè)界普遍認(rèn)為,面板產(chǎn)業(yè)自此邁入新一輪景氣上行周期。2019年12月16日,TCL科技時隔259天再次漲停,全天成交額為39.81億元;京東方A大漲6.81%,盤中一度沖高至8.03%,全天成交額達(dá)77.21億元。

不料進(jìn)入3月下旬,疫情在全球蔓延,部分終端需求縮減,加上面板價格止?jié)q下跌,景氣上行節(jié)奏被打亂。隨著國際疫情擴(kuò)散,原本被認(rèn)為對電視銷量至關(guān)重要的體育賽事如歐冠、歐洲杯、NBA、E3 2020等被相繼取消或推遲,東京奧運(yùn)會也延期舉辦。

一同下跌的還有股價,數(shù)據(jù)顯示,3月至5月,京東方A、TCL科技分別累計下跌24.29%、19.65%。隨著6月面板價格止跌企穩(wěn),相關(guān)公司股價明顯回暖。

進(jìn)入下半年,盡管面板廠產(chǎn)能恢復(fù)至滿載狀態(tài),但下游客戶備貨需求強(qiáng)勁,7月以來,LCD面板價格持續(xù)反彈。集邦咨詢的報告提到,32英寸、43英寸、55英寸、65英寸面板價格7月每片分別上漲了3美元、3美元、6美元和4美元。

多家市調(diào)機(jī)構(gòu)發(fā)布的8月上旬面板報價顯示,受供需格局持續(xù)改善推動,TV面板漲價趨勢依舊。

不過,群智咨詢認(rèn)為,8月TV面板價格漲幅有所放緩,32英寸的漲幅將從7月的3美元/片收縮為2美元/片,39.5英寸-43英寸的漲幅將從7月的3美元-4美元/片收縮為2美元-3美元/片等。

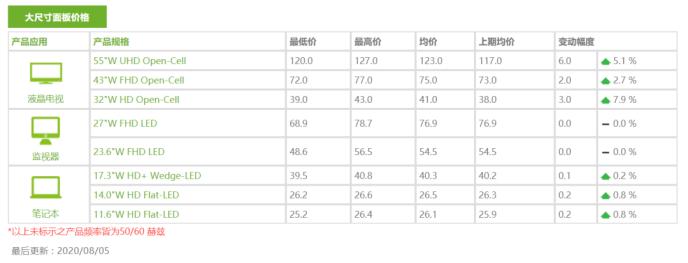

8月上旬大尺寸面板報價情況

圖片來源:WitsView

產(chǎn)業(yè)長期看點(diǎn)不少

面板產(chǎn)業(yè)是強(qiáng)周期、贏者通吃的資源高度集中產(chǎn)業(yè)。伴隨每一輪面板產(chǎn)能擴(kuò)張、價格下降,面板廠商運(yùn)營壓力加大,一些企業(yè)只得另謀出路,要么無奈出局,要么布局新的技術(shù)領(lǐng)域。

今年二季度,三星顯示(SDC)宣布將于今年底前停止在韓國和中國大陸的LCD面板生產(chǎn)。目前,三星顯示本土L7和L8產(chǎn)線產(chǎn)能約占其LCD總產(chǎn)能的73%。1月初LG顯示(LGD)宣布,將于今年年底關(guān)閉本土P7、P8產(chǎn)線(TV面板產(chǎn)能),約占其LCD總產(chǎn)能的70.6%。

群智咨詢指出,受益于產(chǎn)能增長和韓廠退出,今年上半年,中國內(nèi)地面板廠商的出貨數(shù)量在全球的市場份額較去年同期上升了9.3個百分點(diǎn)至55.5%,出貨面積的市場份額上升11.9個百分點(diǎn)至59%。上半年京東方和TCL科技旗下TCL華星分列全球LCD TV面板出貨數(shù)量和出貨面積的前兩名。集邦咨詢預(yù)計,今年全年中國內(nèi)地面板廠商的出貨占比將躍升至57%。

圖片來源:群智咨詢

兼并重組機(jī)會顯現(xiàn)。迫于經(jīng)營壓力,有國內(nèi)面板廠考慮剝離產(chǎn)線“止血”。TCL科技董事長李東生表示,預(yù)計今年、明年整個半導(dǎo)體顯示行業(yè)會有比較多的并購重組機(jī)會。

*ST東科(行情000727,診股)7月下旬發(fā)布公告,為調(diào)整戰(zhàn)略布局,擬在上海聯(lián)合產(chǎn)權(quán)交易所將持有的南京平板顯示57.65%的股權(quán)和持有的成都顯示全部或部分股權(quán)進(jìn)行預(yù)掛牌轉(zhuǎn)讓。截至3月末,南京平板顯示、成都顯示的總資產(chǎn)分別為201.43億元、335.10億元。前述兩家公司今年一季度分別虧損6.65億元、4.99億元。

此外,QD-OLED、OLED、Mini-LED、Micro-LED等新型顯示技術(shù)的競爭格局如何演繹,也是未來產(chǎn)業(yè)看點(diǎn)。需要注意的是,韓廠并沒有完全退出TV行業(yè),而是選擇了新賽道。群智咨詢TV研究總監(jiān)張虹介紹,“目前大尺寸OLED市場形成了兩大技術(shù)陣營,即三星顯示的藍(lán)光QD-OLED和LG顯示的白光AMOLED。”

盡管上述列舉的新型顯示技術(shù)在短期無法具備LCD產(chǎn)能大、產(chǎn)業(yè)鏈完整、成本低的優(yōu)勢,但這些技術(shù)定位于高端市場,代表未來發(fā)展趨勢及消費(fèi)者需求。