無法復(fù)制Ancestry模式 國內(nèi)消費基因檢測公司面臨增長困境

Ancestry的總估值超過了60億美元。

1、上一輪消費基因檢測公司的問題在哪里?

2、基因檢測技術(shù)成本在下降嗎?

3、國內(nèi)消費基因檢測新的商業(yè)化場景是什么?

近日,一位北美的社交媒體博主在她的vlog中分享道:“我的基因檢測報告顯示,我的身體對抗自由基(人體氧化反應(yīng)中產(chǎn)生的有害化合物)的能力很弱,未來我不得不調(diào)整作息,堅持不熬夜來延緩衰老。”

她在自己常去的健身房接觸到此款基因檢測產(chǎn)品,而檢測結(jié)果能夠幫助她針對身體的特點對癥下藥,改善健康,“雖然價格偏高,但非常值得”。

在歐美國家,類似的消費基因產(chǎn)品的用戶群初具規(guī)模,服務(wù)內(nèi)容包括祖源分析和健康分析兩個主要方向。例如全球最大的DNA服務(wù)商Ancestry對1800萬人進行了基因分型。截止2019年5月,Ancestry累計銷售了1500萬個人類DNA檢測試劑盒,產(chǎn)品圍繞族譜和家譜溯源檢測。同年,它上線了基于家族基因而改善健康問題的產(chǎn)品Ancestry Healthy。

今年8月,黑石集團(BX.US)花費47億美元收購基因族譜網(wǎng)站Ancestry的75%股權(quán),另外25%股權(quán)由新加坡政府投資公司(GIC)持有。Ancestry的總估值超過了60億美元,估值是3年前的兩倍。

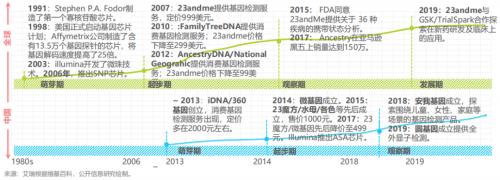

2017年起,全球DTC基因檢測市場開始快速增長。雖然中國幾家主打消費基因檢測的公司在2018年間獲得了集中的融資,也開始在營銷端發(fā)力,但很難讓人找到一款印象深刻的產(chǎn)品。

除了成立較早的23魔方外,其余企業(yè)在2019年融資階段多為A輪。據(jù)2018年的報道,國內(nèi)最大的消費基因檢測公司23魔方完成了15萬例基因檢測服務(wù),它在當(dāng)年獲得了同賽道最高融資額2.345億元。

國內(nèi)服務(wù)商的基因檢測數(shù)據(jù)量大不及海外公司,然而,檢測規(guī)模很大程度影響著公司的商業(yè)化價值。

來源:艾瑞咨詢

消費基因檢測的泡沫

本文所討論的消費基因檢測(DTC基因檢測)也就是直接向消費者提供產(chǎn)品、檢測報告的服務(wù),很多產(chǎn)品以少量唾液或全血為樣本進行檢測。在我國,它與診斷基因檢測的界限在于診斷級別的檢測受國家藥監(jiān)局監(jiān)管,有資質(zhì)的產(chǎn)品可獲得藥監(jiān)局批文。DTC基因檢測卻沒有嚴(yán)格的法規(guī)或行業(yè)標(biāo)準(zhǔn),可以說,發(fā)展并不成熟。

23魔方的發(fā)展路線可簡單歸為互聯(lián)網(wǎng)平臺模式,但其產(chǎn)品對內(nèi)容營銷要求很高。23魔方通過純線上渠道銷售:包括自建的官網(wǎng)、微信公眾號和APP,以及淘寶、京東兩大外部電商渠道。

23魔方創(chuàng)始人周坤曾表示,為了做早期的營銷,23魔方團隊嘗試了廣告投放、大型PR活動以及與渠道合作,但效果甚微,而能成功獲客、達(dá)到市場教育目的的是內(nèi)容電商、內(nèi)容運營、官網(wǎng)介紹和微信公眾號的優(yōu)質(zhì)科普文章。

瀏覽DTC基因檢測產(chǎn)品后,我們會發(fā)現(xiàn),由于產(chǎn)品都在互聯(lián)網(wǎng)上銷售,真正在意身體健康問題的中老年人群無法關(guān)注到產(chǎn)品信息;而雖然帶有娛樂屬性的“特質(zhì)測試”類產(chǎn)品會受到年輕人的喜愛,但價格在幾百元至千元左右,對應(yīng)人群的復(fù)購率低,產(chǎn)品方也無法用持續(xù)豐富的內(nèi)容去運營產(chǎn)品、增強用戶的黏性。更重要的是,產(chǎn)品很難實現(xiàn)用戶數(shù)量的有機增長——存量用戶和增量之間的聯(lián)系較弱,這與Ancestry社交網(wǎng)絡(luò)的增長模式有較大差距。

為了爭奪市場份額,2017年基因檢測服務(wù)商之間還開始了價格戰(zhàn)。但低價無法解決存量用戶的維護難題,因此DTC基因檢測服務(wù)按照原本的策略只能靠不斷融資而存活。

可以說,對于消費基因檢測服務(wù)商來說,目前最大的困境是增長瓶頸。

消費基因市場的教育成本高于其他大眾的互聯(lián)網(wǎng)產(chǎn)品,但往往沒有足夠多的消費者認(rèn)同檢測的價值;第二,檢測結(jié)果中的“概率”類解釋不能為用戶關(guān)心的問題給出精準(zhǔn)的指導(dǎo),會影響用戶購買決策。除了價格以外,到底要銷售什么樣的產(chǎn)品,影響了他們能否改變困境。

與美國一樣,除了針對健康領(lǐng)域(生理、心理)的檢測,DTC基因檢測商還做了祖源分析的產(chǎn)品。23魔方將自己對標(biāo)Ancestry,要成為中國的祖源分析平臺。Ancestry每年的10億美元的收入中,8億美元來自于祖源分析會員的訂閱收費。而祖源分析的價值在于已做過基因檢測的用戶群加上在為這些用戶做祖源分析時可以判斷出的與他們有相同祖源的潛在觸達(dá)用戶,后者的數(shù)量可能更加龐大。這樣形成的祖源社交平臺會向其他互聯(lián)網(wǎng)平臺一樣具有商業(yè)價值。

但放到中國,是否有有效手段追溯祖源(歷史太久)、祖源的產(chǎn)品是否符合中國人的需求都是有爭議的。而對想要走互聯(lián)網(wǎng)平臺路徑的DTC消費基因檢測商來說,用戶數(shù)量基礎(chǔ)仍是繞不開的關(guān)口。

消費基因檢測的核心價值:數(shù)據(jù)

消費基因檢測的一層泡沫“破滅”了,但檢測的價值卻值得探討。基因信息在大眾健康層面仍能做很多事。檢測產(chǎn)品也在深度變化。

首先,除去價格戰(zhàn)的因素,產(chǎn)品會降價嗎?未必。價格是多因素平衡的結(jié)果。DTC基因檢測產(chǎn)品的終端價格與技術(shù)成本相關(guān),又不僅僅取決于技術(shù)平臺成本,還取決于市場發(fā)展程度、客戶的教育程度、獲客成本等其他因素。

在業(yè)內(nèi)人士看來,獲客成本與技術(shù)成本有著潛在此消彼長的聯(lián)系。一方面,高通量測序突破了摩爾定律,使基因數(shù)據(jù)獲取的成本隨規(guī)模化程度擴大而下降,但這也不意味著基因檢測行業(yè)成本的下降,因為另一方面,基因數(shù)據(jù)的存儲與分析成本在快速上升。

基因信息規(guī)模越大,存儲載體、能耗也在增大,對分析能力的要求越高。這也從側(cè)面驗證了消費基因檢測能創(chuàng)造高價值的環(huán)節(jié)不在于其產(chǎn)品提供的報告結(jié)果,而在于對基因數(shù)據(jù)的存儲力和深度分析能力。

基因檢測服務(wù)商通過獲得用戶的生物學(xué)樣本可獲得用戶全部基因位點的信息。

目前我們對基因信息的挖掘遠(yuǎn)未成熟,因而基因信息是取之不盡用之不竭的資源。但由于倫理、法規(guī)的約束,這些資源還無法被日常商業(yè)化。

DTC基因檢測服務(wù)商所獲得的基因信息對藥廠、美容藥妝公司便具有了價值,因為這些數(shù)據(jù)節(jié)省了藥廠的測序成本,可幫助藥廠研發(fā)出針對某一大基數(shù)患者研究靶向藥物,美容藥妝領(lǐng)域同理。

美國的檢測商已開始與藥廠聯(lián)手,這是消費基因信息商業(yè)化的一個成功的方向。例如,23andme將海量數(shù)據(jù)(行情603138,診股)提煉打包,與葛蘭史素克(GSK.US)合作,展開帕金森領(lǐng)域的研發(fā),選取所需樣本數(shù)據(jù)或定向邀約用戶,提高科研效率。

這與美國DTC基因服務(wù)商起步較早,并且美國市場教育更加完善,可貢獻較大數(shù)據(jù)量、基因產(chǎn)品的運營、渠道水平更豐富、更發(fā)達(dá)等因素都不無關(guān)系。

相比之下,我國同領(lǐng)域企業(yè)仍有較大差距。

據(jù)艾瑞咨詢《2019年消費基因檢測行業(yè)白皮書》(下稱《白皮書》)總結(jié),與海外消費基因產(chǎn)業(yè)鏈相比,我國在下游線上基因垂直評價平臺、第三方數(shù)據(jù)解讀以及B端合作應(yīng)用三個環(huán)節(jié)存在缺失。

從虛無縹緲到切實診斷

然而,向B端銷售并不是唯一的答案。上文可見,基因檢測理論上有應(yīng)用場景,但不是靠持續(xù)融資來維持應(yīng)用。在醫(yī)療健康方向上,基因信息對醫(yī)學(xué)精準(zhǔn)診斷有重要意義。當(dāng)然,這也就要求檢測產(chǎn)品逐漸“去娛樂化”。

要明確的是,診斷中的基因檢測關(guān)注的只有幾個跟疾病相關(guān)基因的突變規(guī)則,指向明確的因果關(guān)系。而消費基因檢測使用的是全基因組的掃描,基因組的科學(xué)價值一直是有待發(fā)掘的。

我們從聚焦心理學(xué)分析領(lǐng)域基因檢測產(chǎn)品的各色基因了解到,心理行為并非由個別基因決定,例如抑郁癥是幾百個基因相互作用的結(jié)果,算法會更加復(fù)雜。

近日,Third Bridge高臨咨詢在專家訪談中發(fā)現(xiàn),多位受訪的消費醫(yī)療資深從業(yè)者表示,基因檢測產(chǎn)品最初是測未來或某種疾病,通過人的遺傳基因看患某種疾病的可能性有多大,現(xiàn)在已經(jīng)轉(zhuǎn)變成為了更偏預(yù)防的產(chǎn)品,通過檢測人體一些脫落細(xì)胞、體內(nèi)的血液或者口腔黏膜細(xì)胞目前的狀態(tài),來判斷體內(nèi)有腫瘤概率。當(dāng)為診斷服務(wù)的基因檢測變成了體檢的補充,這就不一樣了,它就值得客戶每年去查,發(fā)現(xiàn)問題后可以得到確切的疾病診斷結(jié)果,而不是像以前一樣的模糊的預(yù)測。未來這個市場具備成長性,但市場還需被教育。

用戶完成常規(guī)體檢后,若發(fā)現(xiàn)有些健康篩查指標(biāo)超標(biāo),會依照體檢報告去醫(yī)院做深度檢測,診斷是經(jīng)法規(guī)批準(zhǔn)的更可靠的手段。

從篩查或風(fēng)險評估到醫(yī)院的診斷則完成了體檢渠道的閉環(huán)。這些都使得消費基因檢測參與到診斷環(huán)節(jié)后,它的定價獲得更高的大眾認(rèn)可度。在合適人群(如中老年群體)的公司福利體檢范圍之外,基因檢測還有很多產(chǎn)品空間。

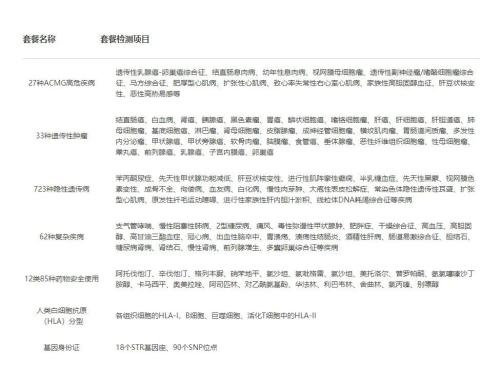

美年大健康(002044.SZ)旗下美因基因套餐項目(來源:公司官網(wǎng))

不過,獲客與用戶粘性仍然是很難解決的問題。據(jù)艾瑞《白皮書》的樣本數(shù)據(jù),被調(diào)查者中使用DTC基因檢測產(chǎn)品的兩大用戶群是“奮斗年輕派”(30歲以下收入中等偏高的白領(lǐng))和“健康養(yǎng)娃族”(31-40歲之間家有兒女的父母,女性居多,收入中等偏高)。而“健康”和“變美”是消費者使用產(chǎn)品的兩大初衷。

所以,若以上文的“輔助于診斷”的思路去看DTC基因檢測的商業(yè)化,以上樣本折射的現(xiàn)象再次驗證了在國內(nèi)市場過去消費基因檢測目標(biāo)客戶的定位“錯位”:現(xiàn)有客戶偏年輕化,商業(yè)化局限較大。消費基因檢測的運營、渠道應(yīng)更有效覆蓋到疾病風(fēng)險更大、更關(guān)注健康的人群。