新能源車的資本盛宴還能持續(xù)多久?

1

資本狂歡盛宴

先來看一組數(shù)據(jù),在今年全球主要汽車上市企業(yè)的市值增長對比:

漲幅跌榜的排序最大的兩個特點,一是造車新勢力漲幅動輒翻倍以上;二是傳統(tǒng)汽車基本沒有漲幅甚至有出現(xiàn)下跌,與新勢力形成強烈對比。

特斯拉市值從不到800億美元飆漲4倍到超過4000億美元,超過全球汽車銷量最大的豐田,并且一下子把所有全球傳統(tǒng)汽車品牌遠遠甩得不見蹤影。

蔚來股價一年翻9倍,市值超越通用、法拉利;小鵬、理想車上市不到3個月市值翻倍,超越廣汽、一汽,與吉利打成平手。

比亞迪(行情002594,診股)A股翻了3倍,市值超過5千億人民幣,超越戴姆勒,與國際豪車大牌奧迪僅一步之遙。

不僅于此,在國內(nèi),與汽車產(chǎn)業(yè)有關(guān)的寧德時代(行情300750,診股)也漲了1.5倍,市值才剛剛超過6千億元,就已有人猜想還用不了多久就突破萬億大關(guān)。

粗略計算下來,僅僅是上述所提的部分造車新勢力,在今年來的市值就累計增加了超過5千億美金,等于其他主流傳統(tǒng)車企加起來的總市值的大半還多。

可以看到,在資本的狂推下,現(xiàn)時的全球汽車股正在呈現(xiàn)一邊倒的格局,新勢力秒殺傳統(tǒng)車,不費吹灰之力。

也許下面這張圖更有對比沖擊力:

另一方面,今年疫情肆虐導(dǎo)致全球經(jīng)濟陷入寒冬,大部分國家國民失業(yè)率飆升,消費力急劇萎靡,就國內(nèi)而言,前9月全國乘用車市場累計銷售1292.5萬輛,同比累計下降 12.5%;其中新能源汽車銷售73.4萬輛,同比同樣下降17.7%。這也是傳統(tǒng)車企銷售業(yè)績下跌的根本原因。

然而,雖然造車新勢力與傳統(tǒng)車企在面對宏觀大環(huán)境突變的情況下同樣遭受了逆風(fēng),但在資本市場,兩者卻是冰與火的分化割裂。

很難讓人相信,這么一大堆剛剛成立沒幾年、甚至連自己的車間廠房都沒有的虧損車企,竟然就如此輕松、神速地打敗了成立百年的資歷雄厚傳統(tǒng)大品牌。

這時代紅利下賜予的躁動與狂歡,到底有多少是物有所值,有多少又是水分與泡沫?

2

歷史會不會再一次重演

在2000年之時,歐洲發(fā)達國家紛紛興起可再生能源發(fā)展計劃,導(dǎo)致整個歐洲光伏市場的消費需求急劇膨脹,光伏產(chǎn)業(yè)開始迅速成為當時全球最炙熱的新興產(chǎn)業(yè)。

在當時,中國的光伏行業(yè)處于產(chǎn)業(yè)鏈的最底端,收益率最高的核心技術(shù)前端和市場后端都在國外“兩頭在外”,為扭轉(zhuǎn)這種不利局面,中國開始加大補貼引導(dǎo)企業(yè)向產(chǎn)業(yè)兩端發(fā)展。

由于可觀的補貼和政策引導(dǎo),大量光伏企業(yè)一夜之間遍布全國,一大批光伏組件制造項目和多晶硅項目拔地而起。

也在那時,從澳大利亞海歸的施正榮開始創(chuàng)立無錫尚德太陽能(行情000591,診股)電力有限公司,恰逢大風(fēng)口,其通過急速擴張迅速成為了全球最大的多晶硅電池組件制造商。

2005年,創(chuàng)立僅5年的尚德在紐交所上市,施正榮以186億元的身家登頂中國首富。

施正榮的巨大成功也刺激了無數(shù)心懷野望的資本加速進入光伏產(chǎn)業(yè)。到了2007年,中國已經(jīng)有了10多家多晶硅企業(yè)、60多家硅片企業(yè)、60多家電池企業(yè)、330多家組件企業(yè),太陽能電池產(chǎn)量6年增長了600多倍,占到世界總產(chǎn)量的30%。

然后很快又有十多家光伏企業(yè)開始紛紛赴美上市,一個又一個省市首富開始誕生:賽維的彭小峰,32歲以400億身家成為最年輕的江西首富、新能源首富;英利的苗連生,成為河北首富;漢能的李河君,巔峰時刻財富超過1600億元,一度成為中國首富。。。

然而,2009年歐債危機爆發(fā),歐洲各國大力扶持的光伏計劃難以為繼,同時為了保護國內(nèi)光伏產(chǎn)業(yè),歐美國家開始對中國光伏產(chǎn)品征收巨幅反傾銷稅,原本處于產(chǎn)業(yè)鏈中游利潤微薄的中國光伏產(chǎn)業(yè)瞬間迎來滅頂之災(zāi)。幾乎一瞬間,全部光伏企業(yè)陷入巨額虧損,90%的多晶硅企業(yè)被迫停產(chǎn)。

到2013年,全球光伏上市企業(yè)市值蒸發(fā)99%,產(chǎn)業(yè)鏈上破產(chǎn)的中國企業(yè)超過350家,11家頭部企業(yè)總負債近1500億,施正榮資產(chǎn)“歸0”黯然離場,漢能李河君千億財富成為泡影,賽維彭小峰因大量債務(wù)未清償出逃成為通緝犯。

興極一時的光伏泡沫就此以驚人速度被刺破,留下一攤滿目瘡痍,僅有極少數(shù)幸運者挺了過來。

從歷史的角度看,如今的全球新能源汽車替換計劃與當年的光伏能源計劃有多大的相似度:

同樣是全球性新能源大計劃,同樣是全球大量企業(yè)紛紛入局,同樣也是遭遇經(jīng)濟危機宏觀背景下的刺激扶持,同樣也是在瘋狂造富神話,那以后有沒有可能出現(xiàn)同樣的結(jié)局?

如今,雖然全球汽車銷量跟隨經(jīng)濟增速持續(xù)下滑,但無論是特斯拉、比亞迪,還是造車新勢力,所有企業(yè)都在火熱朝天卯足力氣拼命上馬新產(chǎn)能,生怕造得太慢被別人搶了份額,也不管消費者的錢包和傳統(tǒng)品牌答不答應(yīng)。

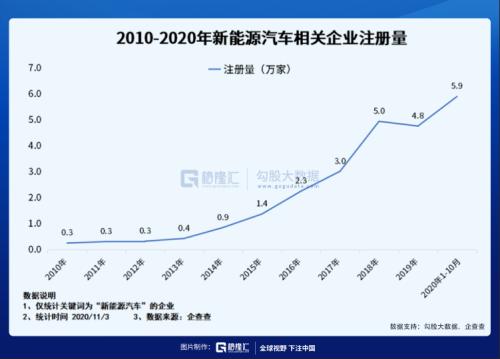

自從國家提起新能源車補貼政策以來,中國的新能源車注冊企業(yè)的數(shù)量就如失韁野馬狂飆,5年增長接近4倍,是少數(shù)規(guī)模以上企業(yè)數(shù)量增長最快的行業(yè)。

在人類汽車商業(yè)史上,沒有哪一個時期像如今這樣,通過一個PPT就可以募到百億千億資金,然后通過夸張燒錢在短短幾年時間內(nèi)硬生生燒出一個整車出來。

更沒有哪一個時期,可以在甚至還沒有自己完備的技術(shù)和工廠、只通過收購或者代工的方式就可以燒出一個品牌,然后還成功上市,市值還超越大多數(shù)傳統(tǒng)車企,一下子走完別人幾十年打拼才摸到的高度。

這其中,有多少是理性的擴張,又有多少是賭博式的不計后果?

3

更加殘酷的淘汰還未上演

與光伏不同的是,這一次不是一個新行業(yè)的冒出,而是從一個原本立足上百年且競爭格局已經(jīng)穩(wěn)如磐石的全球性新能源車產(chǎn)業(yè)。

一個很現(xiàn)實的數(shù)據(jù)——隨著全球經(jīng)濟的下滑,全球的汽車銷量的整體銷量從2017年開始就持續(xù)下降,即使是被給予厚望的中國,整體的汽車銷量也出現(xiàn)了持續(xù)下滑,說明新勢力的銷量增長,是從老企業(yè)口中搶走的蛋糕。

所以這是一場拼的是速度、資本、技術(shù)的全球市場存量競爭、更是一場要么你死要么我活的重新大洗牌。

無論愿意與否,沒有哪一家車企能置身事外。

對于造車新勢力來說,面臨的不僅僅是自身技術(shù)和路線的發(fā)展難關(guān),還有面對來自其他新勢力的挑戰(zhàn)。

雖然新能源車發(fā)展規(guī)模展示出的前景非常美好,但絕大多數(shù)的沒有實力的玩家,只能淪為陪跑的炮灰。

本月初,有著香港富商李嘉誠支持背景的長江汽車被裁定清算,這家作為中國電動車領(lǐng)域最早點的新勢力之一,如今隨著資金鏈斷裂被迫破產(chǎn),其早在2014年就發(fā)布的“逸酷”永遠停留在PPT階段。

長江汽車只是眾多炮灰中的一縷縮影,今年來,愛馳汽車、威馬汽車宣布取消年終獎和其他福利、博郡汽車被曝出準予部分員工停薪留職。。。更多的電動車企在疫情沖擊及行業(yè)競爭中索索發(fā)抖,舉步維艱。

補貼退坡疊加疫情沖擊加速行業(yè)優(yōu)勝劣汰,此前國內(nèi)超300家造車新勢力從組建團隊、尋找融資、發(fā)布PPT、再到找到工廠造車交付,每一個流程都淘汰大批選手,到如今還能持續(xù)發(fā)布車型的,已不足十指之數(shù)。

現(xiàn)階段,PPT車經(jīng)過一輪輪角逐淘汰下,只有寥寥幾家拿到了入圍門票,暫未看到更強大的新玩家入局,但接下來新勢力與傳統(tǒng)老霸主們的競爭才是真正的高潮。

通用、豐田、福特、奧迪、寶馬、奔馳、法拉利等等這些傳統(tǒng)全球超級大品牌,上百年沉淀的技術(shù)和龐大資本及渠道優(yōu)勢,根深蒂固的品牌力量,絕不是成立才幾年,連自己正在廠房都沒建全的新勢力所能輕視的。

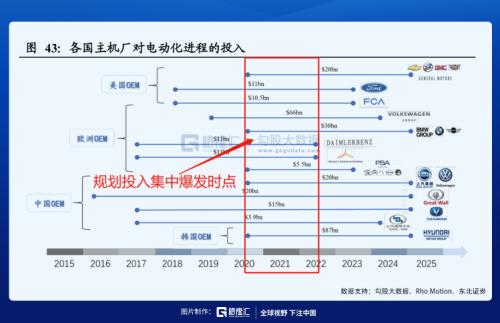

這些當下時代傳統(tǒng)車的全球霸主不可能會坐以待斃。之前沒有大動作,更多只是出于船大不好掉頭,需要審時度勢謀而后動,但一旦出手,很可能就是風(fēng)云雷動,聲勢浩蕩:

大眾:已規(guī)劃電動出行以及數(shù)字化領(lǐng)域投資600億歐元,到2025年純電動比例分別為20%,2025年后將至少推出80款新能源車型,對應(yīng)BEV銷量目標分別為250萬輛,其中2025年歐洲及中國分別約110、140萬輛。

寶馬:規(guī)劃2021年25%是電動車,023年之前至少推出25款電動車型,2025年電動汽車的銷售量每年增長30%以上,到2030年10年內(nèi)銷售700萬電動車。

戴姆勒:到2022年,所有車型都提供電動款,預(yù)計將有20款以上,2025年純電動化車型占比25%;2030年EV及PHEV乘用車電動化率達到50%。

豐田:規(guī)劃2025年完成超過100萬輛電動車,2030年電動汽車銷量超過550萬輛。

等等。。。。。。

相對于國內(nèi)造車新勢力未來一兩年計劃十萬等級的銷量,上面這些傳統(tǒng)霸主的動作簡直可以用“碾壓”來形容,不是同一個層次的玩家。

當然,電動車領(lǐng)域大boss的特斯拉,隨著全球幾個大廠的建設(shè),未來也將有百萬級的產(chǎn)能出來。

更可怕的是,根據(jù)各家的生產(chǎn)計劃,無論是超級豪車陣營還是普通國民用車品牌,未來兩年都將迎來的產(chǎn)能的集中釋放時點,到時候,全球的電動車產(chǎn)量將以翻倍式集中爆發(fā)。

然而,來自消費端卻不可能出現(xiàn)爆發(fā)式增長,尤其是在目前全球經(jīng)濟修復(fù)尚存在極大不確定性的環(huán)境下。

到時候,一下子釋放出來的巨大產(chǎn)量,將以何種方式消化掉?是新勢力的更有吸引力,還是傳統(tǒng)大品牌更得消費者青睞。

在未來,當傳統(tǒng)大品牌也實現(xiàn)電動化的時候,同樣30多萬價位的電動車,又會有多少人陷入是選寶馬奔馳,還是蔚來特斯拉的困難癥?

雖然目前的造車新勢力看似業(yè)績與估值齊飛,增長勢頭一時無二,但實際上除了特斯拉外,大多數(shù)都實力很單薄,模式也存在需要時間驗證的諸多問題,相對于傳統(tǒng)老品牌來說,除了先跑了一段時間,實際沒有太多優(yōu)勢。

可以預(yù)見,未來的新能源車領(lǐng)域必然是一個更加殘酷的淘汰和洗牌。

4

尾聲

但凡新興的技術(shù)產(chǎn)業(yè)都有相類似的技術(shù)行業(yè)成熟度曲線。從目前的趨勢看,現(xiàn)在的新能源汽車行業(yè),還處于期望膨脹期,甚至還遠沒到膨脹的頂點。

但不可否認,這其中必然存在泡沫。并且市場體量越大的新技術(shù),其泡沫就必然越大。

就宏觀趨勢而言,新能源車計劃無疑是一個時代性的改革,由此催生的市場是數(shù)以十萬億級別的規(guī)模,這是一個足夠孕育和承載很多個類似特斯拉的傳奇事跡。

現(xiàn)在是一個資本躁動的時代,很多造車新勢力在資本的催化下短短幾年間從無到有,快速催化出一個又一個新品牌,然后謀求上市變現(xiàn),把一個原本需要數(shù)十年甚至上百年技術(shù)和經(jīng)驗沉淀的產(chǎn)業(yè)變魔術(shù)一樣轉(zhuǎn)化成車間流水線作業(yè)般簡單。

這些催化式增長模式,有多少能經(jīng)得起競爭和時間的考驗成為新的傳奇?又有多少會成為成熟曲線掉頭回落時被淘汰的炮灰?