房企“三道紅線”狀況梳理:資產(chǎn)負債率最難達標 中小房企壓力大

隨著“三道紅線”消息傳出,房企融資環(huán)境再度進入收緊階段,“去杠桿、降負債”成為多數(shù)房企今年剩余時間的主要任務(wù)之一。具體來看,企業(yè)將分為“紅、橙、黃、綠”四檔,以有息負債規(guī)模為融資管理操作目標,分檔設(shè)定有息負債規(guī)模增速閾值,每降低一檔,上限增加5%。如果三道紅線全部踩中,房企的有息負債就不能再增加;踩中兩條,有息負債規(guī)模年增速不得超過5%;踩中一條,增速不得超過10%;一條未中,不得超過15%。

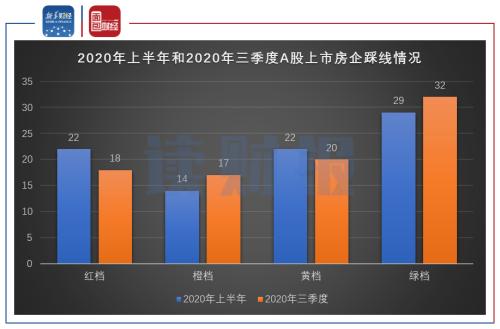

新華財經(jīng)和面包財經(jīng)研究員以A股申萬房地產(chǎn)開發(fā)企業(yè)為樣本(以下簡稱“樣本房企”),在剔除ST股、主營業(yè)務(wù)發(fā)生變化以及數(shù)據(jù)不全的房企后,比較2020年上半年與2020年三季報時這些企業(yè)“三道紅線”達標變化情況。研究顯示,樣本房企達標情況明顯向好,綠色檔數(shù)量由29家增加至32家、紅色檔房企數(shù)量由22家減少至18家。

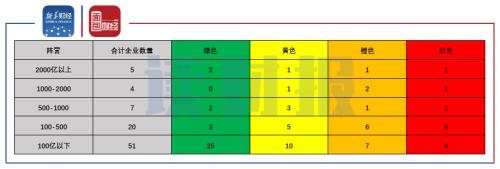

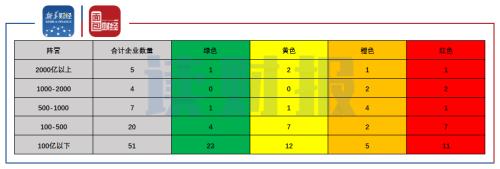

根據(jù)2019年銷售額,將樣本房企劃分為2000億元以上、1000-2000億元、500-1000億元、100-500億元和100億元以下共五個陣營,根據(jù)2020年中報及2020年三季報財務(wù)數(shù)據(jù),僅100-500億元房企陣營中達標情況出現(xiàn)下滑。

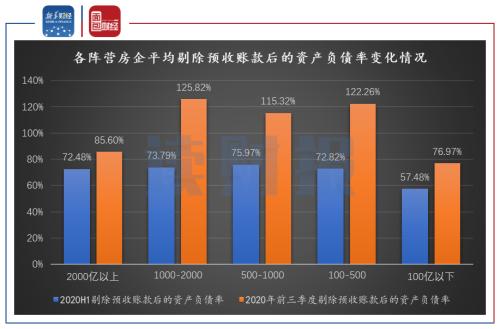

經(jīng)研究發(fā)現(xiàn),“三道紅線”中達標難度最大的一條是“剔除預收賬款的資產(chǎn)負債率”。截至2020年三季度末,各陣營房企該指標均出現(xiàn)上升,其樣本均值為105.19%,較上半年末上升34.68個百分點,僅有44家企業(yè)對此項要求達標。

三季報房企“三道紅線”達標情況向好 綠色檔增加3家截至2020年三季度末,87家樣本房企中共有32家全部滿足“三道紅線”監(jiān)管指標,占比約36.78%。此外,20家房企滿足兩道紅線要求、17家滿足一道紅線要求、18家全部踩線。

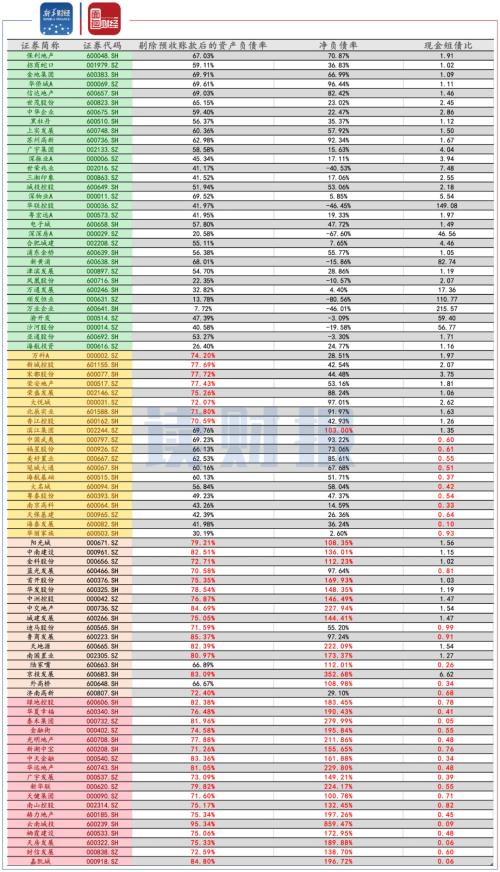

圖1:樣本房企截至2020年三季度末按顏色分類踩線情況(紅色加粗表示踩線)

對比2020年半年報數(shù)據(jù),樣本房企“三道紅線”達標情況明顯向好,綠色檔數(shù)量由29家增加至32家。

圖2:2020年上半年和2020年三季度樣本房企踩線情況

其中,新成為綠色檔的房企共有5家,分別是招商蛇口(行情001979,診股)、華僑城A(行情000069,診股)、蘇州高新(行情600736,診股)、電子城(行情600658,診股)和津濱發(fā)展(行情000897,診股)。其中,招商蛇口、電子城、津濱發(fā)展均是現(xiàn)金短債比達標后從黃色檔升至綠色檔。以招商蛇口為例,公司2020年前三季度產(chǎn)生經(jīng)營性凈現(xiàn)金流102.45億元,同比增長12.73%。2020年第三季度單季,公司實現(xiàn)經(jīng)營性凈現(xiàn)金流132.36億元,同比大增337.54%。

另外,華僑城A、蘇州高新這2家房企在2020年第三季度實現(xiàn)兩項指標達標,從而由橙色檔直接上升至綠色檔。

但另一方面,大名城(行情600094,診股)、天保基建(行情000965,診股)這2家企業(yè)由2020年上半年綠色檔降至2020年三季度黃色檔,原因均為現(xiàn)金短債比不再滿足大于1倍的要求。

另一個顯示樣本房企“三道紅線”達標情況在三季度好轉(zhuǎn)的指標是紅色檔房企數(shù)量由22家減少至18家,包括藍光發(fā)展(行情600466,診股)、華發(fā)股份(行情600325,診股)等企業(yè)。藍光發(fā)展截至2020年上半年末的剔除預收款后的資產(chǎn)負債率、凈負債率、現(xiàn)金短債比分別為71.34%、105.63%、0.79倍。2020年三季度末,公司凈負債率降至97.64%。同時,公司剔除預收款后的資產(chǎn)負債率也減少至70.58%,已經(jīng)接近70%的監(jiān)管目標。

100億-500億陣營房企達標情況出現(xiàn)下滑根據(jù)企業(yè)2019年銷售額,將樣本房企劃分為2000億元以上、1000-2000億元、500-1000億元、100-500億元和100億元以下共五個陣營。

截至2020年三季度末,2000億元以上陣營中,綠色檔2家,較上半年末增加1家;黃色檔1家,較上半年末減少一家;橙色檔和紅色檔均為1家,與上半年末持平。

1000-2000億元陣營中,黃色檔1家,較上半年末增加1家;紅色檔1家,較上半年末減少1家;綠色檔和橙色檔分別為0家和2家,與上半年末持平。

500-1000億元陣營中,綠色檔和黃色檔較上半年末分別增加1家和2家;橙色檔減少3家;紅色檔與上半年末持平。

100-500億元陣營中,綠色檔、黃色檔和紅色檔較上半年末分別減少1家、2家和1家,橙色檔較上半年增加4家。

100億元以下陣營中,綠色檔和橙色檔較上半年末均增加2家;黃色檔和紅色檔較上半年末均較少2家。

圖3: 2020前三季度各陣營踩線企業(yè)數(shù)量

圖4:2020年上半年各陣營踩線企業(yè)數(shù)量

整體來看,除100-500億元房企陣營中達標情況出現(xiàn)下滑外,其他陣營房企達標情況均呈向好態(tài)勢。

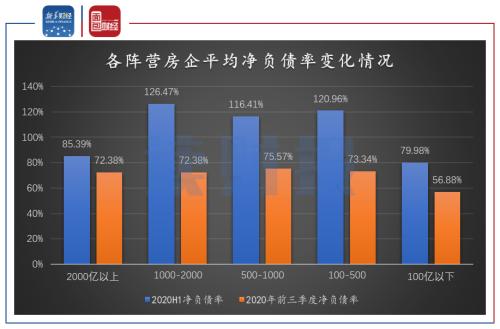

剔除預收賬款后的資產(chǎn)負債率達標難度最大截至2020年三季度末,凈負債率方面,各陣營房企均呈現(xiàn)大幅度下降。該指標樣本均值為70.11%,共有54家企業(yè)對此項要求達標,占比超過半數(shù)。

圖5: 各陣營房企平均凈負債率變化情況

“三道紅線”中達標難度最大的一條是“剔除預收賬款的資產(chǎn)負債率”。截至2020年三季度末,各陣營房企該指標的樣本均值均出現(xiàn)上升,其樣本均值較上半年末上升34.68個百分點至105.19%,僅有44家企業(yè)對此項要求達標。其中1000-2000億元、500-1000億元和100-500億元陣營房企該項指標均值均超過100%。2000億元以上的頭部房企和100億元以下的小型房企該項指標樣本均值在80%左右,超標程度尚在可控范圍內(nèi)。

圖6:各陣營房企平均剔除預收賬款后的資產(chǎn)負債率變化情況

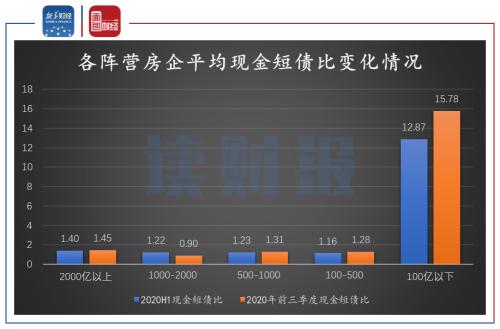

圖7:各陣營房企平均現(xiàn)金短債比變化情況

截至2020年三季度末,現(xiàn)金短債比方面,除1000-2000億元陣營外其他陣營樣本均值均達到該項指標要求。值得注意的是,截至今年上半年末,所有陣營房企樣本均值均符合該指標要求。