四年擴6倍 地產頻踩雷 五礦信托規模逆勢狂飆前路如何?

行業頹勢背景下,五礦信托業績不降反升,但另一面卻頻頻踩雷

近日,一份房地產信托發行規模榜將一向低調的五礦信托推到了大眾眼簾。近年來,在信托監管趨嚴的背景下,各信托公司增速普遍放緩,唯有五礦信托,逆勢增長。2019年末,五礦信托47.64%的規模增速,位居全行業第一。

值得一提的是,五礦信托的房地產信托業務發展更為迅速。今年1-9月,五礦信托的房地產信托發行規模排名第一,達754億元,占房地產業務總額比例為11.39%,超過去年規模第一的光大信托。

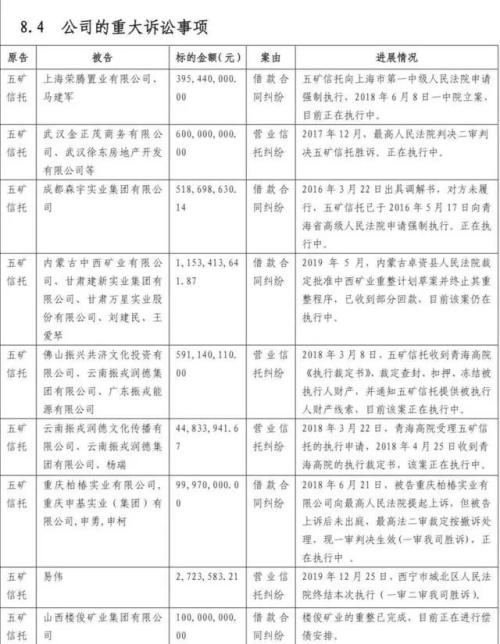

業績規模快速增長的背后,風險事件也不斷暴露。2019年報中,曾披露9筆訴訟信息,合計金額達35億。在2019年7月,銀保監會還針對房地產信托業務增速過快、增量過大的信托公司,開展了約談警示,其中就包括五礦信托。

牌照吃香頻頻增資,四年六倍一路直上

五礦信托前身為慶泰信托投資有限責任公司(以下簡稱“慶泰信托”),成立于1997年。2010年10月8日司法重整后,經中國銀監會批準后,慶泰信托正式更名為五礦國際信托有限公司,注冊資本由3.28億元增加至12億元。

公司股東分別為:五礦資本(行情600390,診股)、青海省國有資產投資管理有限公司、西寧城市投資管理有限公司,持股比例分別為78%、21.20%、0.79%。

五礦信托的控股股東為五礦資本控股有限公司,該公司為央企控股企業,幕后實際控制人為國務院國資委。五礦集團主業為礦業經營,因此五礦信托屬于非金融系央企控股。

注冊資本經前后多輪上調,已從3.28億增加到目前的60億。先是在2013年,五礦信托注冊資本由12億元增至20億元。

2017年,控股股東五礦資本控股有限公司又單方增資45億元,五礦信托注冊資本由20億元增加至29.22億元,同年,公司將資本公積中30.78億元轉增注冊資本,注冊資本由29.22億元再次增長為60億元。

今年5月底,五礦信托控股股東五礦資本又公布了80億元的優先股發行計劃,準備對五礦信托增資55億。同時,三大股東五礦資本、青海國資、西寧城投會進行同比例增資,這意味著三股東共同增資可達70.5億。

全部進入注冊資本的話,五礦信托注冊資本將達130.5億,位列行業第三。大股東頻頻增資或是看重信托牌照的盈利能力。據五礦資本年報顯示,雖然信托業務收入只占總收入22.35%,但毛利潤高達57.7%,創造了母公司一半以上的凈利潤。

近年來,隨著信托行業監管趨嚴,各信托公司增速普遍放緩,自2018年開始,信托行業的凈利潤已經連續兩年負增長,2019年凈利潤增速相比2018年下滑的速度有所減緩。

但五礦信托卻逆勢增長,2019年末,五礦信托以8849.76億規模,位列行業第四,僅次于中信、建信和華潤信托,其增速高達47.64%,位居全行業第一。

而在幾年前,五礦排名還在20名之后的中位水平,2016年是個重要的轉折點,就在次年,五礦信托母公司——五礦資本借殼上市了。作為上市公司旗下最主要的資產之一,或是更緊迫的業績壓力,促成了五礦規模上的迅速增長。

五礦信托主動管理規模中,變化最大的是“融資類”:從 2016年的 729.6億,到2019年5009.13億,增長近6倍。

公開數據顯示,2014年-2020年上半年,五礦信托的營收分別為15.46億元、21.75億元、20.47億元、21.38億元、29.33億元、41.57億元和19.03億元。

同期凈利潤分別為8.80億元、12.06億元、9.80億元、11.68億元、17.20億元、21.05億元和14.64億元。可見其凈利潤也是在2016年開始,持續較快增長。

據公開資料顯示,2019年,五礦信托營收排行業第6位,凈利潤排行業第7位,排名分別比上年各上升一個名次,成為了新進入行業前10位的信托公司,呈現穩中有升的態勢。

熱衷房地產業務,卻頻頻踩雷

從五礦信托的業務投向來看,截至去年末,五礦信托管理的信托資產總規模為8849億元。

其中,金融機構規模1571億元,占比17.76%;房地產業務規模1044.9億元,占比11.81%;其他類占比43.8%、工商企業占比14.29%、基礎產業占比17.76%。

值得一提的是,在業務投向中,五礦信托的房地產業務占比持續增長。2018年,五礦信托管理信托資產為5994億元,其中有740.58億元分布于房地產,占比12.36%;2017年,五礦信托分布于房地產的信托業務規模為550.91億元,占比10.65%;而2016年這一占比僅為8.89%。

截至目前,在五礦信托目前對外投資的153家企業中,房地產相關公司約50家,占近三分之一。公開資料顯示,五礦信托今年1-9月,房地產信托業務為行業第一名。

得益于房地產業務的飛速發展,五礦信托已由前幾年的名不見經傳,飛速躍進,成為行業排名第四,凈利增速第一的信托公司。

《每日財報》注意到,房地產業務高速發展的同時,也暴露了一定的風險。2019年年報中,五礦信托披露了9條訴訟信息,涉及金額合計為35億元。此外,公司投資的多家房地產企業也有被執行信息。

今年4月30日,五礦信托申請訴前財產保全,請求對被申請人山水文園凱亞房地產開發有限公司、北京智都建筑工程有限公司、北京山水置地企業管理有限公司的銀行賬戶內存款7.6億元予以凍結,如存款不足此數額,則查封、扣押被申請人持有的相應價值的其他財產。

2019年12月10日,五礦信托向法院申請凍結對包括上海北大資源地產有限公司等6家公司約17億元財產,后來因未在法律規定的期限內提起訴訟,資產被解除保全,而現在這些公司都已經進入破產重整。

頻頻踩雷之后,五礦信托也開始逐漸減少對房地產信托業務的投資,據公開媒體報道,2020年以來,五礦信托退出房地產公司家數已達16家,持股比例多為20%-30%,而且這些都是一些中小房地產公司。

不良率“不升反降”背后,“接盤俠”成迷

值得一提的是,在整體規模高速增長,房地產業務帶來風險的同時,五礦信托的不良率并未上升,反而持續下降。從2016年的19.15%下降到3.88%,堪稱“行業奇跡”。

公開資料顯示,2011年,融資方上海榮騰置業委托五礦信托發行了“五礦信托-榮騰商業地產投資基金信托計劃”,共募資4億元。2013年初,五礦信托對還款情況進行核查,發現回籠資金不足以支付信托本息,提前終止信托計劃。

雖然五礦信托專門設置了保障措施:但抵押物的債權數額僅為信托融資額的一半,而且該抵押物還存在其他第一順位抵押權人。五礦信托不得不先用自有資金進行兌付,隨后申請財產保全,并起訴榮騰置業,至今這個案子還沒有了結。

有趣的是這樣“燙手”的山芋在五礦信托的“努力”下最終找到了接盤俠,并且原價出手。

2019年11月6日,五礦信托與上海衡加貿易公司訂立資產轉讓合同,將該債權以4億元價格轉讓給了衡加公司。而衡加公司是2018年設立的,只有一名自然人股東,注冊資金也尚未實繳。

當然也不是都能不做虧本的買賣。2019年11月15日,五礦信托在廣東金融資產交易中心以18.08億元的價格掛牌轉讓廣州太陽新天地30.41億多元的債權,約為原債權價值的6折,最終該筆債權由廣州陛鹿物業管理有限公司摘得。

值得注意的是,當時的“接盤俠”廣州陛鹿物業管理有限公司成立僅兩周,注冊資金100萬。

行業頹勢背景下,五礦信托規模逆市大增,不良率也在持續下降。五礦信托前路如何?《每日財報》將持續關注。