違約潮序幕開啟 千萬別抱著理財的一腔熱情…被割了韭菜!

違約潮起

信用債違約潮繼續、沒有停止的跡象,反而更像是才剛剛拉開序幕。

11月19日,福建地產企業發行的“18福晟02”債券,因未能支付到期的6.31億本息,而構成實質性違約,這是今年出現的第115只違約債券。

當日,共有175只債券報賣偏離,偏離值最大的為“19三峽平湖MTN001”,居然高達2039.85個BP——你可以簡單理解為都是賣盤、沒有買盤,且賣盤是買盤的很多倍。

受近來信用債違約潮沖擊,市場已猶如驚弓之鳥、稍有風吹草動大家就會慌不擇路的比誰出逃速度更快。

本輪信用債違約潮,對投資者信心沖擊力最大的是起始于10月份、一些信用評級為3A的高等級債券的違約。

10月23日,城投債沈陽盛京能源發行的“18沈公用PPN001”違約;

10月23日,國企華晨汽車集團發行的“17華汽03”私募債違約;

11月10日,國企永煤集團發行的“20永煤SCP003”超短債違約;

11月13日,成龍建設發行的“17成龍03”公司債違約;

11月16日,紫光集團發行的“17紫光PPN005”公司債違約;

……

截至11月下旬,今年共有115只債券違約,違約總金額為1330.56億元。

在信用債違約潮的影響下,弱省份、弱國企、能源類、傳統產業的債券出現了大幅下跌,有些債券的下跌可謂慘不忍睹。

“19紫光02”在10月28日的收盤價還是83元,可截至11月13日其價格已跌至16.55元。也就是說,在兩周的時間內、其價格下跌了80%!

信用債違約潮猶如推翻了多米諾骨牌,其沖擊波就像機關槍一樣四處掃射、冷不防的不知道是誰就會不幸躺槍。

11月10日,華泰證券(行情601688,診股)管理的華泰紫金豐益中短債當日凈值下跌近9%,

11月10日以來,已有50余只債券取消發行,規模合計約300億;

11月10日以來,已發行的債券當中,23只利率超4%,其中的2只利率達7%;

11月14日,資源/國企/傳統產業大省山西,發布致投資者信,“營造良好信用環境,充分保障投資者權益,確保到期債券不會出現一筆違約”;

……

一系列的信用債違約潮,再加上11月13日包商銀行發布的“65億二級資本債全額減記”,說明了什么?

金融去杠桿、債務去杠桿持續深入,打破理財剛性兌付已進入真刀真槍的階段。

02打破剛兌

2013年至2018年那五年的前后,真是一個美好的年代…因為投資沒有風險、理財剛性兌付,只要你有錢投資就能鐵定賺錢,風險被轉嫁給了其他人。

地方政府發行的信托類/資管類城投債絕對安全,也因此有了政信類債券信仰;

地方國企發行的各類債券絕對安全,也因此有了國企債信仰;

信托公司發行的信托理財絕對安全,也因此有了信托牌照信仰;

銀行發行的理財產品絕對安全,也因此有了銀行牌照信仰;

知名風投參股的P2P理財也絕對安全,也因此有了消金信仰;

……

這些債券或理財真的沒有風險嗎?當然有,只是風險被轉移了——本應該始終一致的資產持有者、受益者和風險承擔者其實并不一致。

政信類債券等風險由地方財政承擔、地方國企債券風險由地方政府承擔、信托風險由信托公司承擔、銀行理財風險由銀行最終承擔、P2P理財風險由借貸平臺承擔。

剛兌的惡劣后果是,一旦出現違約,將是連鎖式的、塌方式的、毀滅式的……

因為只有違約量太多、違約額太大、實在蓋不住了才會不得已違約,它的直接后果就是金融系統性風險、會造成金融和經濟的崩潰。

所以,必須打破剛性兌付。

2017年底,央行和銀保監會發布《關于規范金融機構資產管理業務的指導意見(征求意見稿)》,在2018年4月27日正式發布前,中國的債券基金投資者無意間喝了打破剛性兌付的頭淡湯。

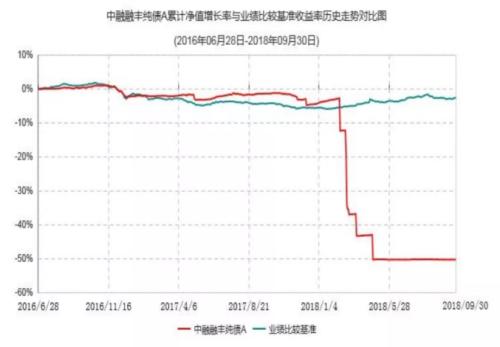

2017年,知名鞋業品牌——富貴鳥因經營不善,債券接連違約、甚至暫停交易,可問題是它發行了大量的債券…而這些債券的很大一部分又被公募債券基金持有,這些基金的持有人就是一個個普通的投資人。

2018年3月1日,富貴鳥債券復牌開始交易后,價格由復牌前的103元直接暴跌至8.56元,而大量持有富貴鳥債券的中融融豐純債基金的凈值開始大幅下跌,短短幾日內其凈值下跌近30%,在不到半年的時間內其凈值跌幅近50%!簡直比股票基金的跌幅還要高。后來這只基金也因資產規模過小而被清盤。

在正式發布的《資管新規》中,第六條明確寫著:

金融機構應當加強投資者教育,不斷提高投資者的金融知識水平和風險意識,向投資者傳遞“賣者盡責、買者自負”的理念,打破剛性兌付。

當下一系列的信用債違約、信托理財暴雷、銀行理財虧錢、甚至銀行二級債清零等,都是《資管新規》中打破剛性兌付的具體實施。

11月17日,央行行長易綱發表文章《再論中國金融資產結構及其政策含義》,其中提到:

要穩步打破剛性兌付,該誰承擔的風險就由誰承擔,逐步改變部分金融資產風險名義和實際承擔著錯位的情況。

理財有風險、投資會虧錢,已不再是政策文件、而是會實實在在的發生你我身上。

03應對策略

銀保監會主席郭樹清近日在《求是》雜志刊文《堅定不移打好防范化解金融風險攻堅戰》中強調:

世界上沒有高回報低風險的金融產品,更沒有所謂“穩賺不賠”的理財產品,宣揚“保本高收益”就是金融詐騙。

我們該如何應對這種日益兇險的理財環境呢?

這里我又要再次推薦應對策略——啞鈴策略了。就像健身用的啞鈴一樣,兩頭是個大疙瘩、中間由一根細桿相連。在投資理財中,就是把資產的近乎全部放在兩端、而不是放在中間。

兩端的資產是什么類型的資產呢?

一端是完全無風險的資產,如銀行存款(小銀行的存款應在50萬以內)、國債、金融債、貨幣基金等。另一端是高風險的資產,如股票(基金)、房產等。

而對那些風險看似不大、收益也不是很高的理財產品,如債券(基金)、信托、資管等固定收益品種則可以完全放棄…這些資產的收益有限,可一旦觸發風險就是暴雷而血本無歸。

當然,風險資產的特征是風險很高、價格波動很大,同時收益也很高。

可如何保證你購買的資產不是高峰而是相對底部呢?憑猜測、憑預判、憑專家指導…都是不可靠的,一個最靠譜的策略就是定期定額/不定額的投入,也就是我們說的定投。

具體執行是這樣的:先把資產的近乎全部投入絕對安全的金融產品上,之后再分批多次、定期定額/不定額的把這些絕對安全的資產逐步轉移至高風險資產上——如(指數)股票基金、股票、房產等等。

另外,投資理財一定是有閑錢者的游戲,別總幻想著理財暴富、投資實現財務自由……這種可能性存在,只是概率較低,絕大部分人還是通過勞動(主要是腦力勞動)賺取的財富、或先由勞動賺取財富積攢投資本金后再去投資賺取財富。

還有就是:錢花掉才是自己的、才體現了它的意義。

如果余錢不多,此時想的不應是理財賺錢、而是應該把有限的錢花在家庭生活上、子女教育上、提升自己上…去體驗豐富多彩的生活、感受非同一般的人生經歷,這才是真得香。

請不要抱著理財的一腔熱情,最后反成了被收割的韭菜,讓本來就有限的錢財,因為理財、理著理著…錢就被理沒了。