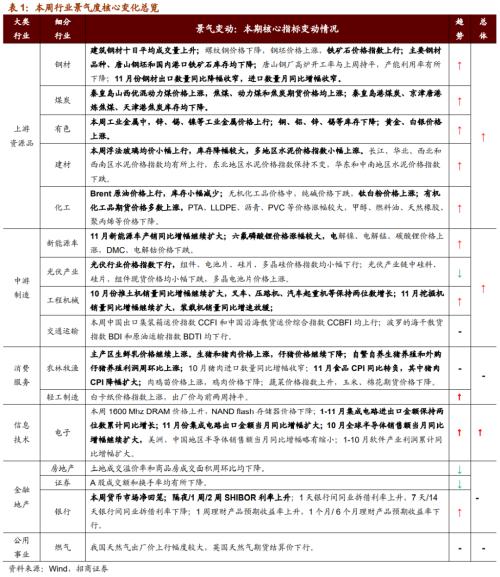

行業(yè)景氣觀察:新能源車銷量增幅擴(kuò)大 工程機(jī)械維持高景氣度

TMT方面,DRAM存儲器價格漲幅較大;11月集成電路出口金額當(dāng)月同比增幅擴(kuò)大;10月全球半導(dǎo)體銷售額當(dāng)月同比增幅繼續(xù)擴(kuò)大。中游制造方面,六氟磷酸鋰價格漲幅較大;光伏行業(yè)價格指數(shù)下降;11月新能源車和挖掘機(jī)銷量同比增幅擴(kuò)大;中國出口集裝箱運價指數(shù)上行。消費需求方面,豬肉價格上行,養(yǎng)殖利潤上漲;11月食品CPI同比轉(zhuǎn)負(fù);肉雞苗價格上行。資源品方面,鋼材成交量上升,鋼坯庫存下行;動力煤價格上漲;玻璃價格小幅上行,多地水泥價格上漲;原油價格上漲;有機(jī)化工品期貨和工業(yè)金屬價格多數(shù)上漲;黃金和白銀現(xiàn)貨價格上漲。我國天然氣出廠價漲幅較大。

核心觀點

·本周關(guān)注】11月汽車銷量維持較高增速,新能源車銷量維持強(qiáng)勢增長態(tài)勢。歐洲新能源車銷量同比增長218%,并且部分國家新能源滲透率有較大幅度提升。隨著新能源車產(chǎn)銷的超預(yù)期增長,動力電池產(chǎn)業(yè)鏈也紛紛開始提價,部分鋰材料價格漲幅明顯。后續(xù)來看,新能源車未來增長趨勢確定,對鋰材料等需求旺盛,并且中國占據(jù)鋰電池產(chǎn)業(yè)鏈的核心地位,鋰材料等仍有較大空間。

·信息技術(shù)】本周DRAM價格漲幅較大,NAND flash價格下降。11月集成電路出口額當(dāng)月同比增幅擴(kuò)大,貿(mào)易逆差增幅收窄。10月全球半導(dǎo)體銷售額當(dāng)月同比增幅擴(kuò)大,美洲、中國地區(qū)半導(dǎo)體銷售額當(dāng)月同比增幅略有縮小。1-10月軟件產(chǎn)業(yè)利潤累計同比增幅擴(kuò)大。

·中游制造】本周六氟磷酸鋰價格漲幅較大,電解鎳、電解錳、碳酸鋰價格小幅上漲,DMC、電解鈷價格下跌。光伏行業(yè)價格指數(shù)下行;光伏產(chǎn)業(yè)鏈中硅料、硅片、組件現(xiàn)貨價格均小幅下跌,多晶電池片價格上漲。11月挖掘機(jī)、新能源車銷量同比增幅繼續(xù)擴(kuò)大。本周CCFI指數(shù)上行,BDI指數(shù)下行。

·消費需求】主產(chǎn)區(qū)生鮮乳價格上漲,生豬和豬肉價格上漲,仔豬繼續(xù)下降,生豬養(yǎng)殖利潤上漲。10月豬肉進(jìn)口數(shù)量同比增幅收窄,11月食品CPI轉(zhuǎn)負(fù)。在肉雞養(yǎng)殖方面,肉雞苗價格上漲,雞肉價格下降。蔬菜價格指數(shù)上漲,棉花、玉米期貨價格均下降。白卡紙價格指數(shù)上漲,出廠價與前兩周持平。

·資源品】建筑鋼材十日平均成交量上升,螺紋鋼價格下降,鋼坯價格上漲,鐵礦石價格指數(shù)上行;主要鋼材品種、唐山鋼坯和國內(nèi)港口鐵礦石庫存均下降;唐山鋼廠高爐開工率與上周持平,產(chǎn)能利用率有所下降。11月份鋼材出口數(shù)量同比降幅收窄。焦煤、焦炭和動力煤期貨價格均上漲,京唐港煉焦煤庫存降幅較大。浮法玻璃均價保持上行趨勢,多地區(qū)水泥價格指數(shù)上漲。國際原油價格上行,庫存小幅下降。有機(jī)化工品期貨價格多數(shù)上行,PTA、LLDPE、瀝青、PVC等價格漲幅較大,甲醇、燃料油、天然橡膠、聚丙烯等價格下降。鋅、錫、鎳等工業(yè)金屬價格上行;銅、鋁、鋅、錫等庫存下降。黃金、白銀價格均上漲。

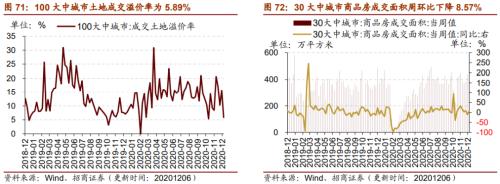

·金融地產(chǎn)】貨幣市場凈回籠,隔夜/1周/2周SHIBOR利率上行。A股成交額和換手率下行。土地成交溢價率和30大中城市商品房成交面積下降。

·公用事業(yè)】我國天然氣出廠價上行幅度較大,英國天然氣期貨結(jié)算價下行。

風(fēng)險提示:產(chǎn)業(yè)扶持力度不及預(yù)期,宏觀經(jīng)濟(jì)波動

目錄

01

本周行業(yè)景氣度核心變化總覽

1、本周關(guān)注:新能源車產(chǎn)銷增幅擴(kuò)大,動力電池產(chǎn)業(yè)鏈紛紛提價

11月汽車銷量維持較高增速,新能源車銷量維持強(qiáng)勢增長態(tài)勢。根據(jù)中國汽車流通協(xié)會汽車市場研究分會、乘用車市場信息聯(lián)席會數(shù)據(jù),11月我國乘用車市場零售量達(dá)208.1萬輛同比增長8.0%,維持連續(xù)5個月8%左右的高增長;新能源車批發(fā)量達(dá)18萬輛,同比增長128.6%,環(huán)比增長24.8%。其中插電混動車銷量3萬輛,同比增長160%;純電動車批發(fā)量15萬輛,同比增長122.3%。

歐洲新能源車銷量再超預(yù)期。11月份歐洲七國新能源(行情600617,診股)車銷量達(dá)到12.85萬輛,同比增長218%,其中德國11月份新能源車銷量6.0萬輛、意大利1.0萬輛、法國1.9萬輛、西班牙0.5萬輛,分別同比增長442%、376%、236%和202%。

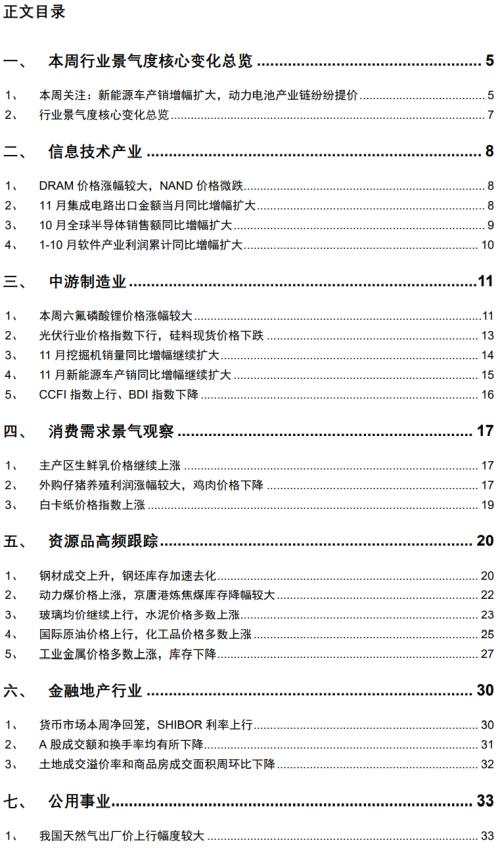

同時,今年以來歐洲部分國家新能源車的滲透率有較大幅度的提升。截至11月份挪威新能源車滲透率達(dá)到79.93%,相比年初提升了30.73個百分點;荷蘭新能源車滲透率達(dá)到45.83%,相比年初提升了29.13個百分點;瑞典新能源車滲透率38.53%,相比年初提升了8.63個百分點;德國新能源車滲透率20.54%,相比年初提升了14.04個百分點,德國僅用了半年時間就完成了市場需要3-5年完成的滲透率從7.3%到20.5%的提升。根據(jù)招商電新組的觀點,當(dāng)滲透率接近10%時,會出現(xiàn)加速提升。德國今年下半年新能源車的快速發(fā)展也在很大程度上預(yù)示著未來2-3年全球新能源車的銷量和滲透率將會不斷超預(yù)期發(fā)展。

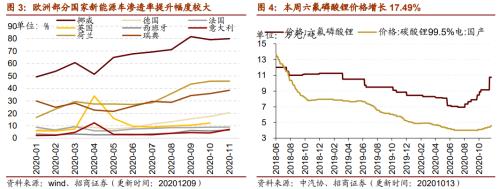

隨著新能源車產(chǎn)銷的超預(yù)期增長,動力電池產(chǎn)業(yè)鏈也紛紛開始提價。國內(nèi)電池級碳酸鋰價格本周進(jìn)一步提升1.32%至46100元/噸;12月4日99.5%國產(chǎn)碳酸鋰提價1000元/噸,12月8日再次提價1000元/噸;六氟磷酸鋰出廠價在12月2日由9.15萬元/噸漲至10.75萬元/噸,增幅達(dá)17.49%。

后續(xù)來看,鋰材料仍然有較大空間。一方面,新能源車未來增長趨勢確定,對鋰材料需求旺盛。國外來看,根據(jù)歐洲規(guī)劃,2030年歐洲新能源車的保有量將達(dá)到3000萬輛,每年新增接近300萬輛。國內(nèi)來看,國家和一些地區(qū)加大了對新能源車的政策支持,預(yù)計將提振市場消費,2021年國家財政部計劃對新能源車提供375.85億元的補(bǔ)貼,補(bǔ)貼金額將相當(dāng)月2020年的3.34倍。另一方面從供給端來看,中國占據(jù)鋰電池產(chǎn)業(yè)鏈的核心地位。2019年初,全球鋰電池制造產(chǎn)能316千兆瓦時,其中中國產(chǎn)能占比達(dá)到73%,遠(yuǎn)高于第二名美國的12%,全球十大鋰電池生產(chǎn)企業(yè)中,有六家來自中國。后續(xù)隨著國產(chǎn)替代的加速,我國鋰電企業(yè)不斷趕超美日韓等國際同行,有望進(jìn)一步主導(dǎo)全球競爭格局。

2、行業(yè)景氣度核心變化總覽

02

信息技術(shù)產(chǎn)業(yè)

1、DRAM價格漲幅較大,NAND價格微跌

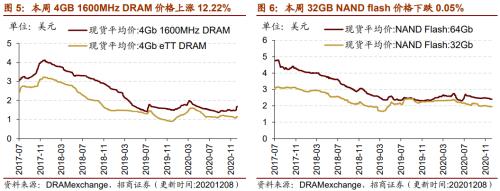

本周DRAM存儲器價格漲幅較大,NAND存儲器價格微跌。截至12月8日,4GB 1600MHz DRAM價格周環(huán)比上漲12.22%至1.690美元,4GB eTT DRAM價格周環(huán)比上漲6.94%至1.155美元。32GB NAND flash價格周環(huán)比下跌0.05%至1.944美元,64GB NAND flash價格周環(huán)比下跌0.21%至2.401美元。

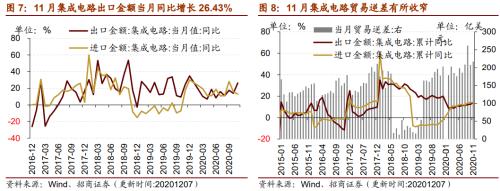

2、11月集成電路出口金額當(dāng)月同比增幅擴(kuò)大

1-11月集成電路進(jìn)出口金額保持兩位數(shù)累計同比增長。1-11月集成電路出口金額累計同比增長13.8%,較1-10月增幅擴(kuò)大1.4個百分點;1-11月進(jìn)口金額累計同比增長13.9%,較1-10月增幅縮小0.1個百分點。

11月集成電路當(dāng)月出口金額為114.74億美元,當(dāng)月同比增長26.43%,較上月增幅擴(kuò)大12.51個百分點;當(dāng)月進(jìn)口金額為331.82億美元,當(dāng)月同比增長12.96%,較上月增幅縮小2.85個百分點。11月份我國集成電路當(dāng)月貿(mào)易逆差為217.08億美元,同比增長6.94%,增幅收窄9.87個百分點。

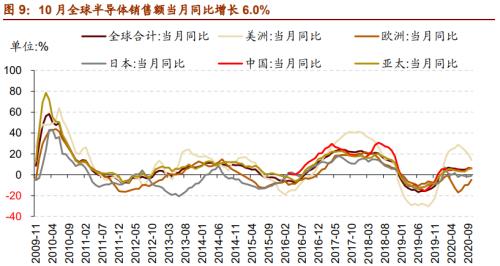

3、10月全球半導(dǎo)體銷售額同比增幅擴(kuò)大

10月全球半導(dǎo)體銷售額當(dāng)月同比增幅繼續(xù)擴(kuò)大,美洲、中國地區(qū)半導(dǎo)體銷售額當(dāng)月同比增幅略有縮小,歐洲、日本地區(qū)當(dāng)月同比跌幅收窄,亞太地區(qū)半導(dǎo)體銷售額同比增幅擴(kuò)大。10月全球合計半導(dǎo)體銷售額為390.3億美元,當(dāng)月同比增長6.0%,較上月增幅擴(kuò)大0.2個百分點。其中美洲地區(qū)10月份半導(dǎo)體銷售額為83.5億美元,當(dāng)月同比增長14.2%,較上月增幅縮小5.9個百分點;歐洲地區(qū)10月份半導(dǎo)體銷售額為32.1億美元,當(dāng)月同比下跌4.8%,較上月跌幅收窄5個百分點;日本地區(qū)10月份半導(dǎo)體銷售額為31.2億美元,當(dāng)月同比下跌1%,較上月跌幅收窄0.8個百分點;中國地區(qū)10月份半導(dǎo)體銷售額為138.4億美元,當(dāng)月同比增長6.3%,較上月增幅收窄0.2個百分點;亞太地區(qū)10月份半導(dǎo)體銷售額為243.6億美元,當(dāng)月同比增長6.1%,增幅較上月擴(kuò)大1個百分點。

4、1-10月軟件產(chǎn)業(yè)利潤累計同比增幅擴(kuò)大

1-10月軟件產(chǎn)業(yè)利潤累計同比增幅擴(kuò)大。根據(jù)工信部統(tǒng)計,1-10月軟件產(chǎn)業(yè)利潤累計同比增長7.3%,較1-9月累計同比增幅擴(kuò)大0.3個百分點。

03

中游制造業(yè)

1、本周六氟磷酸鋰價格漲幅較大

本周六氟磷酸鋰價格漲幅較大,電解鎳、電解錳、碳酸鋰價格小幅上漲,DMC、電解鈷價格下跌。在電解液方面,截至12月8日,六氟磷酸鋰價格上漲17.49%至10.75萬元/噸;截至12月9日,電解液溶劑DMC價格周環(huán)比下降2.78%至10500.00元/噸;在正極材料方面,截至12月8日,電解鎳現(xiàn)貨均價周環(huán)比上漲1.05%至124800.0元/噸;截至12月9日,電解錳市場平均價格上漲0.88%至11500.0元/噸。在鋰原材料方面,截至12月8日,電池級碳酸鋰現(xiàn)貨價格上漲1.32%至46100.0元/噸;國產(chǎn)99.5%碳酸鋰價格周環(huán)比上行4.55%至4.6萬元/噸;國產(chǎn)56.5%氫氧化鋰價格維持在48000.0元/噸;國產(chǎn)60%鈷酸鋰價格維持在222.0元/千克;電解液錳酸鋰價格維持在2.90萬元/噸;電解液磷酸鐵鋰價格維持在4.00萬元/噸;三元材料價格維持在118.0元/千克。在鈷產(chǎn)品方面,截至12月8日,鈷粉價格維持在284元/千克,電解鈷價格下跌0.37%至266500元/噸;氧化鈷價格維持在206.0元/千克;四氧化三鈷價格維持在209元/千克。

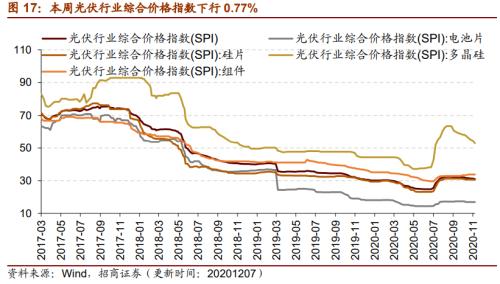

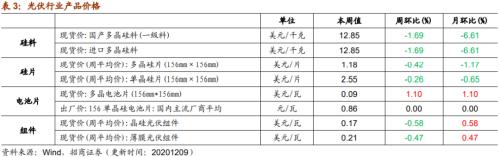

2、光伏行業(yè)價格指數(shù)下行,硅料現(xiàn)貨價格下跌

本周光伏行業(yè)綜合價格指數(shù)下降,組件、電池片、硅片、多晶硅價格指數(shù)均小幅下行。截至12月7日,光伏行業(yè)綜合價格指數(shù)周環(huán)比下行0.77%至30.74,多晶硅價格指數(shù)周環(huán)比下行1.76%至52.01,電池片價格指數(shù)下行0.3%至16.88,硅片價格指數(shù)下降0.56%至30.25,組件價格指數(shù)下降0.38%至33.64。

本周光伏產(chǎn)業(yè)鏈中硅料、硅片、組件現(xiàn)貨價格均小幅下跌,多晶電池片價格上漲。在硅料方面,截至12月7日,國產(chǎn)和進(jìn)口多晶硅料價格均為12.85美元/千克,周環(huán)比均下降1.69%;在硅片方面,截至12月9日,國內(nèi)主流廠商多晶硅片平均出廠價為1.18美元/片,周環(huán)比下跌0.42%,截至12月7日,國內(nèi)主流廠商八寸單晶硅片平均出場價為2.55美元/片,周環(huán)比下跌0.26%;在電池片方面,截至12月7日,156多晶電池片現(xiàn)貨價為0.09美元/瓦,周環(huán)比上漲1.1%,截至12月9日,國內(nèi)主流廠商156單晶硅電池片出廠價維持在0.86元/瓦;在組件方面,截至12月2日,晶硅光伏組件價格為0.17美元/瓦,周環(huán)比下跌0.58%;薄膜光伏組件價格為0.21美元/瓦,周環(huán)比下跌0.47%。

3、11月挖掘機(jī)銷量同比增幅繼續(xù)擴(kuò)大

10月份推土機(jī)銷量同比增幅繼續(xù)擴(kuò)大,叉車、壓路機(jī)、汽車起重機(jī)等保持兩位數(shù)增長。10月主要企業(yè)推土機(jī)銷量為490臺,當(dāng)月同比增長36.5%;1-10月主要企業(yè)推土機(jī)累計銷量為4890臺,累計同比下跌0.85%。10月份叉車銷量同比增長57.5%,增幅收窄8.2個百分點;10月主要企業(yè)壓路機(jī)銷量為1472臺,同比增長26.2%,增幅較上月收窄8.1個百分點;1-10月主要企業(yè)壓路機(jī)累計銷量為16783臺,同比增長16.45%;主要企業(yè)起重機(jī)銷量同比增長33.9%,增幅收窄17.5個百分點;內(nèi)燃機(jī)銷量當(dāng)月同比增長11.97%,增幅較9月份擴(kuò)大0.66個百分點。

11月挖掘機(jī)銷量同比增幅繼續(xù)擴(kuò)大,裝載機(jī)銷量同比增速放緩。據(jù)中國工程機(jī)械工業(yè)協(xié)會數(shù)據(jù),11月納入統(tǒng)計的25家挖掘機(jī)制造企業(yè)共銷售各類挖掘機(jī)32236臺,同比增長66.9%,相比10月份增幅擴(kuò)大6.4個百分點;2020年1-11月,共銷售挖掘機(jī)296075臺,累計同比增長37.4%,增幅較1-10月擴(kuò)大2.9個百分點。

11月納入統(tǒng)計的23家裝載機(jī)制造企業(yè)共銷售3噸及以上裝載機(jī)銷售10160臺,同比增長5.83%,相比10月份增幅縮小3.95個百分點。2020年1-11月,3噸及以上裝載機(jī)累計銷量112514臺,累計同比增長5.77%,增幅較1-10月擴(kuò)大0.1個百分點。

4、11月新能源車產(chǎn)銷同比增幅繼續(xù)擴(kuò)大

根據(jù)中汽協(xié)發(fā)布的數(shù)據(jù),2020年11月份國內(nèi)新能源與乘用車市場產(chǎn)銷均有較大幅度上行。2020年11月我國新能源汽車當(dāng)月產(chǎn)量為17.5萬輛,同比增長122.6%;11月我國新能源汽車當(dāng)月銷量為18萬輛,同比增長128.6%,產(chǎn)銷量均出現(xiàn)一倍以上增長,主要原因在于政府政策支持。

5、CCFI指數(shù)上行、BDI指數(shù)下降

本周中國出口集裝箱運價指數(shù)CCFI和中國沿海散貨運價綜合指數(shù)CCBFI均上行。在國內(nèi)航運方面,截至12月4日,中國出口集裝箱運價綜合指數(shù)CCFI上行10.44%至1323.83點;中國沿海散貨運價綜合指數(shù)CCBFI上行3.45%至1198.49點。本周波羅的海干散貨指數(shù)BDI和原油運輸指數(shù)BDTI均下行。在國際航運方面,截至12月8日,波羅的海干散貨指數(shù)BDI為1121.0點,周環(huán)比下行7.43%;原油運輸指數(shù)BDTI為439.0點,周環(huán)比下行3.52%。

04

消費需求景氣觀察

1、主產(chǎn)區(qū)生鮮乳價格繼續(xù)上漲

主產(chǎn)區(qū)生鮮乳價格繼續(xù)上漲。截至12月02日,主產(chǎn)區(qū)生鮮乳價格報4.09元/公斤,較上周增長0.74%,月環(huán)比上漲2.25%,較去年同期繼續(xù)上漲5.96%。

2、外購仔豬養(yǎng)殖利潤漲幅較大,雞肉價格下降

本周生豬和豬肉價格上漲,仔豬價格繼續(xù)下降,生豬養(yǎng)殖利潤上漲。截至12月04日,22個省市仔豬平均價格84.04元/千克,周環(huán)比下降1.87%;22個省市平均生豬價格32.87元/千克,周環(huán)比上漲10.23%;22個省市平均豬肉價格43.99元/千克,周環(huán)比上漲2.92%。在生豬養(yǎng)殖利潤方面,本周自繁自養(yǎng)生豬養(yǎng)殖和外購仔豬養(yǎng)殖利潤周環(huán)比上漲。截至12月04日,自繁自養(yǎng)生豬養(yǎng)殖利潤為1892.23元/頭,周環(huán)比上漲14.82%;外購仔豬養(yǎng)殖利潤為371.99元/頭,周環(huán)比上漲185.86%。

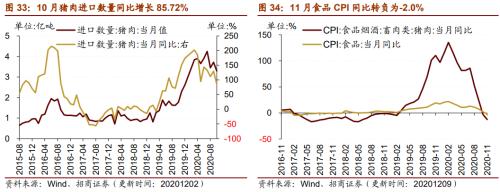

10月豬肉進(jìn)口數(shù)量同比增幅收窄。10月豬肉進(jìn)口數(shù)量為3.29億千克,同比增長85.72%,增幅較9月份收窄44.11個百分點;10月份豬肉進(jìn)口金額8.53億美元,同比增長94.78%,增幅較9月份下降58.79個百分點。

11月食品CPI同比轉(zhuǎn)負(fù),其中豬肉CPI降幅擴(kuò)大。11月食品CPI同比下降2.00%,是2018年2月份以來首次轉(zhuǎn)負(fù),其中豬肉CPI同比下降12.50%。

在肉雞養(yǎng)殖方面,肉雞苗價格上漲,雞肉價格下降。截至12月04日,主產(chǎn)區(qū)肉雞苗平均價格為3.53元/羽,周環(huán)比上漲8.95%;截至12月04日,36個城市平均雞肉零售價格為12.61元/500克,周環(huán)比下降0.47%。

蔬菜價格指數(shù)上升,棉花、玉米期貨價格均下降。截至12月08日,中國壽光蔬菜價格指數(shù)為147.01,較上周上漲10.53%;棉花期貨結(jié)算價格為71.98美分/磅,較上周下降0.29%;玉米期貨結(jié)算價格為419.75美分/蒲式耳,周環(huán)比下降0.24%%。

3、白卡紙價格指數(shù)上漲

白卡紙價格指數(shù)上漲,出廠價與前兩周持平。截至12月04日,白卡紙價格指數(shù)為127.64,較前兩周上漲1.84%;萬國紙業(yè)的白卡紙出廠價7110元/噸,與前兩周持平;亞太森博的白卡紙出廠價為6750元/噸,與與前兩周持平。

05

資源品高頻跟蹤

1、鋼材成交上升,鋼坯庫存加速去化

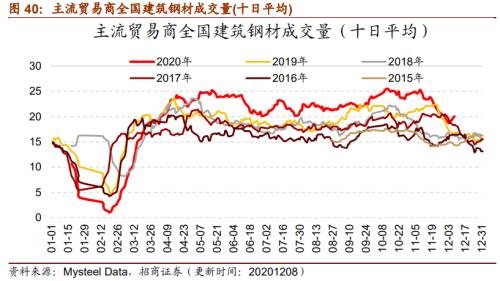

建筑鋼材十日平均成交量上升。根據(jù)Mysteel Data,12月08日主流貿(mào)易商全國建筑鋼材成交量為20.50萬噸。從過去十日移動均值情況來看,截至12月08日,主流貿(mào)易商全國建筑鋼材成交量十日均值為20.07萬噸,十日均值周環(huán)比上漲4.02%。

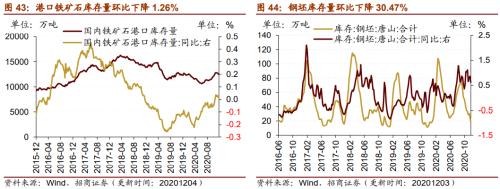

本周螺紋鋼價格下降,鋼坯價格上漲,鐵礦石價格指數(shù)繼續(xù)上行;主要鋼材品種、唐山鋼坯和國內(nèi)港口鐵礦石庫存均下降;唐山鋼廠高爐開工率與上周持平,全國高爐開工率和產(chǎn)能利用率均有所下降。價格方面,截至12月09日,螺紋鋼價格為4057.00元/噸,周環(huán)比下降0.47%;截至12月08日,鋼坯價格3672.00元/噸,周環(huán)比上漲1.72%;鐵礦石價格指數(shù)512.70,周環(huán)比上行9.92%,相比去年同期上行53.58%。庫存方面,截至12月04日,主要鋼材品種庫存為945.30萬噸,周環(huán)比下降5.04%;國內(nèi)港口鐵礦石庫存量為12448.00萬噸,周環(huán)比下降1.26%;截至12月03日,唐山鋼坯庫存量為17.96萬噸,周環(huán)比下降30.47%。產(chǎn)能利用率方面,截至12月04日,全國高爐開工率66.85%,周環(huán)比下降0.42個百分點;唐山鋼廠高爐開工率73.02%,與上周持平;唐山鋼廠產(chǎn)能利用率77.40%,周環(huán)比下降1.22個百分點。

11月份鋼材出口數(shù)量同比降幅收窄,進(jìn)口數(shù)量月同比增幅收窄。11月份鋼材出口數(shù)量為440.20萬噸,月環(huán)比上漲8.96%,同比下降3.68%,降幅有所收窄;進(jìn)口數(shù)量為185.40萬噸,月環(huán)比下降3.94%,同比上升78.27%,增速略有放緩。

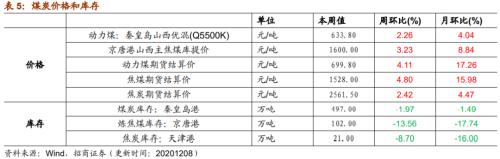

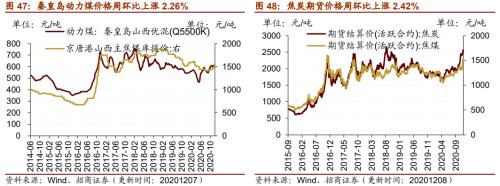

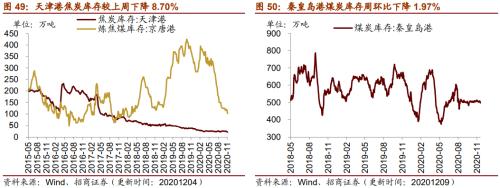

2、動力煤價格上漲,京唐港煉焦煤庫存降幅較大

價格方面,秦皇島山西優(yōu)混動力煤上漲,焦炭和焦煤期貨價格上漲。截至12月07日,秦皇島山西混優(yōu)動力煤價格報633.80元/噸,周環(huán)比上漲2.26%;截至12月08日,京唐港山西主焦煤庫提價報1600.00元/噸,周環(huán)比上漲3.23%。截至12月08日,動力煤期貨結(jié)算價為699.80元/噸,周環(huán)比上漲4.11%;焦炭期貨結(jié)算價收于2561.50元/噸,周環(huán)比上漲2.42%;焦煤期貨結(jié)算價收于1528.00元/噸,周環(huán)比上漲4.80%。

庫存方面,本周秦皇島港煤炭、京唐港煉焦煤、天津港(行情600717,診股)焦炭庫存均下降。截至12月09日,秦皇島港煤炭庫存較上周下降1.97%至497.0萬噸;截至12月04日,京唐港煉焦煤庫存為102.00萬噸,較上周下降13.56%;天津港焦炭庫存為21.00萬噸,較上周下降8.70%。

3、玻璃均價繼續(xù)上行,水泥價格多數(shù)上漲

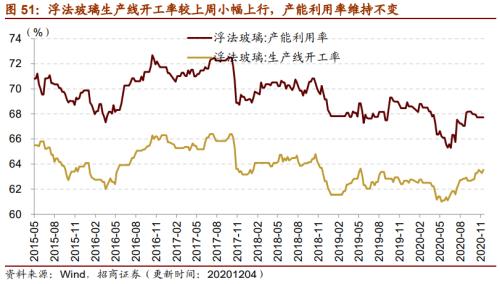

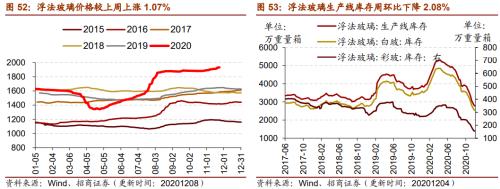

本周浮法玻璃均價保持上行趨勢,庫存下行,開工率提高,產(chǎn)能利用率維持不變。在價格方面,截至12月08日,全國主要城市浮法玻璃現(xiàn)貨均價較上周上漲1.07%至1932.65元/噸。庫存方面,截至12月04日,浮法玻璃生產(chǎn)線庫存周環(huán)比下行2.08%至2775萬重量箱;白玻璃庫存周環(huán)比下行2.17%至2526萬重量箱;彩玻璃庫存周環(huán)比下行0.64%至156萬重量箱。在生產(chǎn)端,截至12月04日,浮法玻璃生產(chǎn)線開工率提高0.26個百分點至63.54%,產(chǎn)能利用率維持在67.72%。

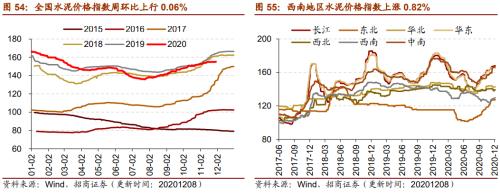

水泥價格方面,本周全國水泥價格指數(shù)小幅上行,多地區(qū)水泥價格指數(shù)上行。長江、華北、西北和西南區(qū)水泥價格指數(shù)均有所上行,東北地區(qū)水泥價格指數(shù)保持不變,華東和中南地區(qū)水泥價格指數(shù)下跌。截至12月8日,全國水泥價格指數(shù)為155.04點,較12月1日上行0.06%;長江地區(qū)水泥價格指數(shù)較上周上行0.16%至167.85點;華北地區(qū)水泥價格指數(shù)較上周上行0.06%至142.59點;西北地區(qū)水泥價格指數(shù)較上周上行0.75%至139.03點;西南地區(qū)水泥價格指數(shù)為129.71點,周環(huán)比上行0.82%;東北地區(qū)水泥價格指數(shù)維持在127.12點;華東地區(qū)水泥價格指數(shù)周環(huán)比下行0.08%至165.47點。

4、國際原油價格上行,化工品價格多數(shù)上漲

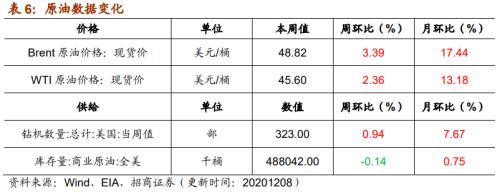

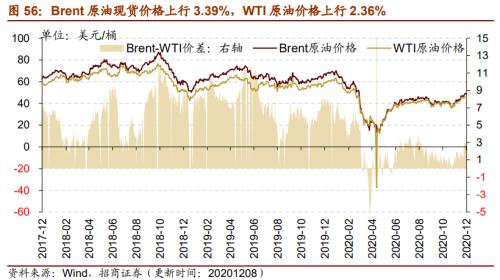

國際原油價格上行,庫存小幅下降。截至12月08日,Brent原油現(xiàn)貨價格上行3.39%至48.82美元/桶,WTI原油價格上行2.36%至45.60美元/桶。在供給方面,截至12月4日,美國鉆機(jī)數(shù)量當(dāng)周值為323部,較上周增加3部;截至11月27日,全美商業(yè)原油庫存量周環(huán)比下行0.14%至4.88億桶。

無機(jī)化工品價格中,純堿價格下跌,鈦白粉價格上漲。截至12月6日,醋酸市場均價3719.0元/噸,較上周上行12.53%。截至12月8日,純堿期貨結(jié)算價周環(huán)比下跌2.60%至1422.0元/噸;鈦白粉價格上行3.95%至15800.0元/噸。

有機(jī)化工品期貨價格多數(shù)上行,PTA、LLDPE、瀝青、PVC等價格漲幅較大,甲醇、燃料油、天然橡膠、聚丙烯等價格下降。截至12月8日,瀝青結(jié)算價上行1.90%至2698.0.0元/噸;PVC期貨結(jié)算價上行3.61%至7885.0元/噸;PTA期貨結(jié)算價為3738.0元/噸,周環(huán)比上行8.92%;LLDPE期貨結(jié)算價格上行0.63%至7930.0元/噸;甲醇期貨結(jié)算價2250.0元/噸,周環(huán)比下行1.66%;燃料油期貨結(jié)算價1880.0元/噸,周環(huán)比下行0.48%;天然橡膠期貨結(jié)算價下行2.23%至14875.0元/噸;聚丙烯期貨結(jié)算價周環(huán)比下跌1.02%至8499.0元/噸。

截至12月9日,純苯價格周環(huán)比上行6.97%至4605.56元/噸;甲苯價格周環(huán)比上行8.75%至3881.25元/噸;二甲苯價格周環(huán)比上行7.00%至4050.00元/噸;二氯甲烷價格周環(huán)比上行2.93%至3467.14元/噸;二乙二醇價格報4333.33元/噸,較上周上行4.28%;苯酚價格周環(huán)比上行0.07%至6833.33元/噸;辛醇價格周環(huán)比上行1.24%至9928.57元/噸;苯乙烯價格周環(huán)比下行3.20%至7940.91元/噸;苯酐價格周環(huán)比下行1.65%至7216.67元/噸;DOP價格周環(huán)比下行2.16%至9980.0元/噸;甲醇價格周環(huán)比上行2.77%至2117.14元/噸。

5、工業(yè)金屬價格多數(shù)上漲,庫存下降

本周工業(yè)金屬中,鋅、錫、鎳等工業(yè)金屬價格上行;銅、鋁、鋅、錫等庫存下降。截至12月9日,長江有色市場鋅價格周漲0.87%至22050.0元/噸;錫價格周環(huán)比上漲1.70%至149250.0元/噸;鎳價格周環(huán)比上漲1.03%至122800.0元/噸;鈷價格維持在267000.0元/噸;鉛價格維持在15200.0元/噸;銅平均價收于57330.0元/噸,周環(huán)比下跌0.02%;鋁價格周跌3.87%至16410.0元/噸。庫存方面,截至12月8日,銅庫存較上周下行0.20%至149625.0噸;鋁庫存較上周下行1.77%至1343950.0噸;鋅庫存較上周下行0.98%至218350.0噸;錫庫存下跌7.49%至3250.0噸;鉛庫存本周下行1.82%至110650.0噸;鎳庫存243564.0噸,較上周上行0.86%。

本周黃金的期貨和現(xiàn)貨價格均上漲,白銀的期貨和現(xiàn)貨價格均上漲。截至12月8日,倫敦黃金現(xiàn)貨價格為1868.15美元/盎司,周環(huán)比上漲3.17%;倫敦白銀現(xiàn)貨價格收于24.48美元/盎司,較上周上漲3.99%。截至12月8日,COMEX黃金期貨收盤價報1874.90美元/盎司,較上周上漲3.06%;COMEX白銀期貨收盤價上行2.36%至24.71美元/盎司。

06

金融與地產(chǎn)行業(yè)

1、貨幣市場本周凈回籠,SHIBOR利率上行

本周貨幣市場凈回籠,SHIBOR隔夜/1周/2周利率均上行。截至12月9日,隔夜SHIBOR利率周上行32bp至1.07%,1周SHIBOR上行15bp至2.07%,2周SHIBOR上行5bp至2.04%;截至12月8日,1天銀行間同業(yè)拆借利率周環(huán)比上行52bp至1.35%,7天銀行間同業(yè)拆借利率本周下行3bp至2.36%,14天銀行間同業(yè)拆借利率下行5bp至2.08%;在貨幣市場方面,截至12月4日,上周貨幣市場投放2000億元,貨幣市場回籠4300億元,貨幣市場凈回籠2300億元。在匯率方面,截至12月9日,美元對人民幣中間價下行0.03至6.531。

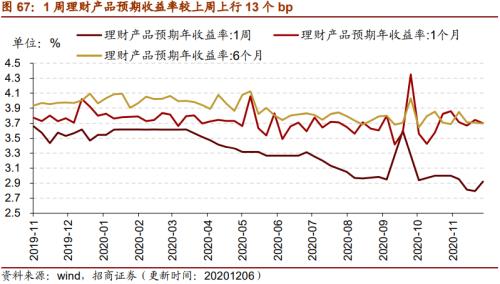

1周理財產(chǎn)品預(yù)期收益率上行,1個月/6個月理財產(chǎn)品預(yù)期收益率下行。截至12月6日,1周理財產(chǎn)品預(yù)期收益率為2.92%,較上周上行13個bp;1個月理財產(chǎn)品預(yù)期收益率為3.70%,較上周下行4個bp;6個月理財產(chǎn)品預(yù)期收益率為3.70%,較上周下降1個bp。

2、A股成交額和換手率均有所下降

A股成交額和換手率均有所下降。截至12月8日,上證A股換手率下行0.19個百分點至0.68%;滬深兩市日總成交額下行,截至12月8日兩市日成交總額為6817.20億元人民幣,較12月1日下行19.4%。

在債券收益率方面,6個月/1年/3年期國債到期收益率平穩(wěn)。截至12月8日,6個月國債到期收益率本周上行1bp至2.83%,1年國債到期收益率下行1bp至2.84%,3年期國債到期收益率上行1bp至3.02%;5年期債券期限利差本周上行2bp至0.27%,10年期債券期限利差本周下行1bp至0.41%;1年期AAA債券信用利差本周下行8bp至0.55%,10年期AAA級債券信用利差本周下行2bp至1.02%。

3、土地成交溢價率和商品房成交面積周環(huán)比下降

本周土地成交溢價率和商品房成交面積周環(huán)比均下降。截至12月06日,100大中城市土地成交溢價率為5.89%,較上周下降9.72個百分點;30大中城市商品房成交面積當(dāng)周值為397.22萬平方米,較上周下降8.57%。

07

公用事業(yè)

1、我國天然氣出廠價上行幅度較大

我國天然氣出廠價上行幅度較大,英國天然氣期貨結(jié)算價下行。截至12月8日,我國天然氣出廠價報4817.0元/噸,周環(huán)比上行17.03%;英國天然氣期貨結(jié)算價收于42.15便士/色姆,周環(huán)比下行2.57%。

供給方面,截至12月4日,美國天然氣鉆機(jī)數(shù)量為75部,較上周減少2部;截至11月27日,美國48個州合計可用天然氣庫存39390.0億立方英尺,周環(huán)比下降0.03%。