核酸檢測“暴利”背后:IVD產業鏈價值中樞仍在上游

在多地春運期間要求核酸檢測的背景下,醫藥IVD(體外診斷)公司、有核酸檢測資質的上市公司經歷了一波股價的上漲。隨后,多家IVD公司陸續發布業績預增公告,因核酸檢測業務爆發全年大幅盈利。例如,圣湘生物(行情688289,診股)(688289.SH)公告稱,2020年凈利預增66-73倍;再如,國際診斷巨頭羅氏診斷更加顯示出其優勢,由于公司新冠病毒PCR檢測試劑盒迅速獲批銷售,2020年前9個月,其營收在大基數基礎上增長77%。

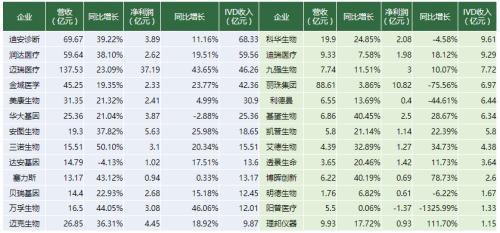

國內IVD領域上市公司最多在IVD試劑領域,而在海外,IVD檢測試劑行業在發達國家市場格局較穩定,即以診斷四巨頭羅氏(RHHBF.US)、雅培(ABT.US)、西門子(SMAWF.US)、丹納赫(DHR.US)為主導。在國內,除了第三方獨立實驗室有外資禁入的要求,四巨頭在其他很多診斷醫學細分領域長時間占有大部分市場份額。國內企業IVD營收級別最高為幾十億元左右,多數企業收入IVD規模在一億左右至十幾億不等。總體市場也較分散,這說明無論是何種規模的企業都能具有高成長空間。

按檢測手段,IVD包括免疫診斷、生化診斷、分子診斷、微生物診斷等手段,我國的生化診斷服務商仍以進口品牌為主,而免疫診斷領域,國產品牌有近六成市場。而到了最新興起的分子診斷領域,主要是國產品牌在競爭,與國外廠商差距也不大。

為了防控疫情,核酸檢測資質在短時間內被適當放開,但在可預見的未來,隨著春節假期以及春運的結束,加之疫苗的逐步推廣,核酸檢測業務量下降或是大概率事件,那么,IVD公司的業績會因此受到沖擊嗎?

規模最大、最高增長的檢測手段

在上述四種診斷手段中,生化診斷主要是利用生物化學反應對樣本進行檢測;免疫診斷則利用抗原、抗體的特異性結合來判斷病原體;分子診斷利用了核酸雜交原理檢測樣本中特異的DNA序列。從主要使用的技術來看,生化、血液、尿液等檢測在中低端水平;免疫檢測使用的化學發光方式為中高端技術;熒光定量PCR、基因測序則逐漸在分子診斷中采用,屬于較高端技術。

據《中國醫療器械藍皮書》2018年統計,中國IVD試劑中,生化診斷、免疫診斷、分子診斷、微生物診斷級其他試劑市場占比依次為19%、38%、15%及28%。免疫診斷、分子診斷是IVD行業最主要的增長市場,免疫診斷市場占比最大,而分子診斷增速最快。

化學發光等較新技術對傳統檢測技術替代現在推動免疫診斷市場的增長,國產品牌的幾大參與者包括邁瑞醫療(行情300760,診股)(300760.SZ)、邁克生物(行情300463,診股)(300463.SZ)、安圖生物(行情603658,診股)(603658.SH)、新產業(行情300832,診股)(300832.SZ)。此次新冠病毒抗體檢測也使用了免疫診斷檢測方式,其中多家企業采用基于化學發光方法學的檢測(另一種方法學為膠體金)。

與成本低、技術難度系數相對更低的膠體金相比,化學發光檢測的靈敏度高,不僅可顯著提高臨床檢測的準確性,還具備高通量、簡便安全、速度快等特點,但化學發光業務壁壘高,所以一段時間內競爭格局穩定。此類企業一般要花5-6年完成儀器和主流項目試劑的研發,取得大約40個試劑注冊證,之后企業才會在流水線、渠道上投入資源,規模化生產、銷售。

分子診斷被新冠核酸檢測提高了在醫療機構的普及度,其中熒光PCR法現在已有很成熟的應用,現在也是分子診斷核心技術之一。此次新冠核酸檢測很多品牌的產品基于熒光定量PCR法。以業務體量看,華大基因(行情300676,診股)(300676.SZ)、達安基因(行情002030,診股)(002030.SZ)在分子診斷領域有龍頭地位。其實在一級市場,分子診斷甚至更加熱門,據前瞻研究院整理,2020年1-10月,分子診斷賽道累計發生34起融資事件,占整個IVD賽道的70%以上。

即時檢驗遇到風口

那么新冠檢測會不會即時檢驗(POCT)化?未來有可能。

POCT通俗說是即時檢驗,是IVD的一種形式。由于它省去了在實驗室檢測的復雜處理過程,也不一定需要專業臨床人員參與檢測,且可快速檢驗,一直以來都是IVD發展的目標之一。疫情之下,POCT也可成為大勢所趨。

華大基因CEO尹燁曾表示,所有的診斷最后會有兩種趨勢,一是POCT,買回家立即可以測試;另一種則是全自動、大規模,送到檢驗所快速自動化完成。在新冠疫情大規模的需求推動下,科學家可以更快地生成解決方案。

浩悅資本認為,POCT起步較晚,在醫療機構應用尚處早期,業務布局覆蓋了生化、免疫、凝血到分子診斷多個方法學管線,無論在免疫還是分子領域都處于群雄逐鹿的局面。由于疫情,與呼吸道相關的POCT市場訴求尤為明顯。

POCT品牌的壁壘同樣體現在產品上市的周期上,新產品研發從立項到上市一般需要 3-5 年時間,其中研發周期一般需要一年以上,新產品研發成功后的注冊審批周期一般為1-2年。

據青桐資本總結,中游POCT研發生產商,產品多為儀器及配套試劑,是創業公司最集中的賽道。而新冠疫情大規模基層檢測需求,無疑加速了傳染類POCT的快速發展,帶動分子POCT技術更迭。分子POCT技術門檻高,國內僅萬孚生物(行情300482,診股)(300482.SZ)、透景生命(行情300642,診股)(300642.SZ)、奧然生物等企業布局。2020年3月,優思達生物研發的國內首款新冠分子POCT獲批上市。

稀缺程度與研發難度決定賺錢能力

IVD的上游,即抗原、抗體、酶與輔酶等多種原材料,國內廠商仍無法大面積自產,主要從羅氏等進口品牌采購,所以國內原材料廠有很強的議價能力。資本市場也會瞄準能自主制造原材料的公司,目前有菲鵬生物、諾唯贊兩家IVD原材料公司在2020年申請上市,擬上市地分別為創業板和科創板。菲鵬生物的整體毛利率保持90%以上。

中游IVD試劑廠以直銷或經銷方式銷售產品。近日市場陸續報道了核酸檢測IVD廠商的“暴利”情況,如達安基因在半年報中披露了其新型冠狀病毒2019-nCoV核酸檢測試劑盒(熒光PCR法)產品的毛利率為85.39%。

IVD檢測產品需要獲批才能上市,從而決定了檢測試劑品牌有高進入門檻。因此我們看到,在較傳統、成熟的IVD檢測領域,毛利水平普遍高。例如明德生物(行情002932,診股)(002932.SZ)在2017年,直銷毛利率就達95%,經銷毛利率也有83%。而分子診斷業務里某些基于新興的技術方法的領域,毛利率還不穩定,有的甚至低至40%左右。但其應用規模在擴大,技術附加值高,毛利率提高是可預見的。

相比之下,IVD的下游的盈利能力比原材料、試劑盒廠商低很多。近期曾受新冠檢測消息推動而經歷大漲的第三方醫學檢測機構(ICL)金域醫學(行情603882,診股)(603882.SH)、迪安診斷(行情300244,診股)(300244.SZ)在過去一年毛利率分別約為45%和37%。

最后,我們不能確定新冠病毒檢測的風口作用是否對一些IVD公司造成“反噬”——在檢測規模大幅下滑后,IVD公司的業績將隨之波動;正如我們不能確定疫情的影響多久會過去,進一步的集采也有可能壓縮IVD的利潤空間,不過業內一致認為IVD有很多高增長細分領域。持續增長的IVD龍頭也將在做強多個診斷技術平臺或掌握高便捷性檢測產品的企業中誕生。

- 上一篇:“就地過年”下的春節檔:喜劇片仍一騎絕塵?

- 下一篇:沒有了