中金:服務(wù)業(yè)復(fù)蘇或接近尾聲

本輪復(fù)蘇中,服務(wù)業(yè)總體上表現(xiàn)強(qiáng)勁。分行業(yè)看,房地產(chǎn)、金融表現(xiàn)尤其亮眼。2020年四季度地產(chǎn)、金融對(duì)GDP同比的拉動(dòng)已經(jīng)較疫情前(19年四季度)多了0.6PPt。目前三產(chǎn)中,僅有住宿餐飲、租賃與商務(wù)服務(wù)、其他服務(wù)業(yè)三項(xiàng)實(shí)際同比仍未回到疫情前,對(duì)GDP同比的貢獻(xiàn)較19年四季度少了0.6ppt。但往前看,上述表現(xiàn)亮眼的服務(wù)業(yè)后續(xù)的高速增長勢頭未必能持續(xù)。疫情沖擊下寬松流動(dòng)性帶動(dòng)了房地產(chǎn)和金融業(yè)的靚麗表現(xiàn),也造成了虛實(shí)的不平衡,一定程度上加大了貧富分化,這或許也是審慎監(jiān)管加強(qiáng)和貨幣政策需要轉(zhuǎn)彎的原因之一。而復(fù)蘇落后的三項(xiàng)服務(wù)業(yè)在疫情尚未消退前,修復(fù)或不會(huì)非常強(qiáng)勁。總體來看,服務(wù)業(yè)繼續(xù)復(fù)蘇的空間可能不大。

本輪復(fù)蘇中,服務(wù)業(yè)總體上表現(xiàn)強(qiáng)勁。去年四季度服務(wù)業(yè)生產(chǎn)指數(shù)同比增速已升至7.7%,大幅高于19年四季度的6.7%。實(shí)際GDP中三產(chǎn)同比也在去年四季度達(dá)到6.7%,接近2019年四季度的6.9%。

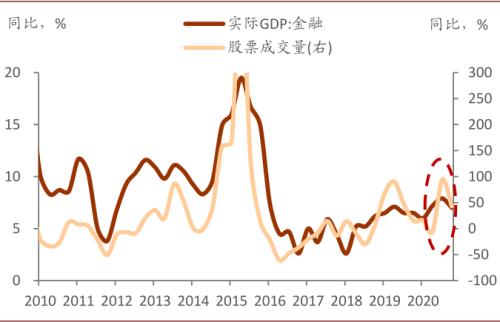

分行業(yè)看,房地產(chǎn)、金融表現(xiàn)尤其亮眼。去年疫情爆發(fā)后寬松的流動(dòng)性帶動(dòng)地產(chǎn)和金融率先反彈,房地產(chǎn)投資同比增速去年3月即轉(zhuǎn)正,商品房銷售同比5月已升超疫情前(19年12月同比),而股票成交金額在去年一季度同比就高達(dá)46%,到三季度更是升至129%。

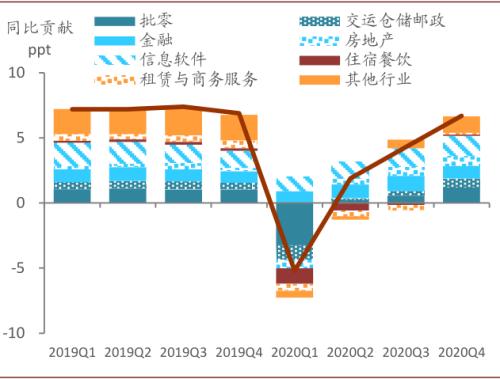

圖表: 三產(chǎn)實(shí)際GDP同比分項(xiàng)貢獻(xiàn)

資料來源:萬得資訊,中金公司(行情601995,診股)研究部

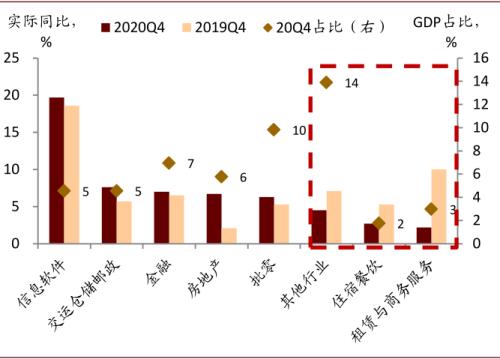

圖表: 三產(chǎn)中其他服務(wù)、住宿餐飲、租賃商務(wù)復(fù)蘇較慢

資料來源:萬得資訊,中金公司研究部

圖表: 金融增加值與股票成交量同比均開始回落

資料來源:萬得資訊,中金公司研究部

圖表: 房地產(chǎn)增加值與商品房銷售同比接近頂部

資料來源:萬得資訊,中金公司研究部

實(shí)際GDP分項(xiàng)中的地產(chǎn)、金融業(yè)同比自二季度開始就已經(jīng)超過疫情前水平(19年四季度,下同),2020年四季度地產(chǎn)、金融對(duì)GDP同比的拉動(dòng)已經(jīng)較疫情前(19年四季度)多了0.6ppt。實(shí)際GDP分項(xiàng)中的信息軟件服務(wù)業(yè)去年下半年同比增速亦恢復(fù)到了19年四季度的水平,批發(fā)零售、交運(yùn)倉儲(chǔ)在四季度加速復(fù)蘇,同比趕超疫情前。目前三產(chǎn)中,僅有住宿餐飲、租賃與商務(wù)服務(wù)、其他服務(wù)業(yè)三項(xiàng)實(shí)際同比仍未回到疫情前,對(duì)GDP同比的貢獻(xiàn)較19年四季度少了0.6ppt。

但往前看,上述表現(xiàn)亮眼的服務(wù)業(yè)后續(xù)的高速增長勢頭未必能持續(xù)。疫情沖擊下寬松流動(dòng)性帶動(dòng)了房地產(chǎn)和金融業(yè)的靚麗表現(xiàn),但也造成了虛實(shí)的不平衡,一定程度上加大了貧富分化,這或許也是審慎監(jiān)管加強(qiáng)和貨幣政策需要轉(zhuǎn)彎的原因之一。隨著信貸社融增速的放緩,開發(fā)商融資“三條紅線”、涉房貸款“兩條紅線”出臺(tái),金融和地產(chǎn)增加值的增速或?qū)⒎啪彛ㄌ蕹患径鹊突鶖?shù)影響)。實(shí)際上2020年四季度股票成交額和房地產(chǎn)銷售同比已開始放緩。

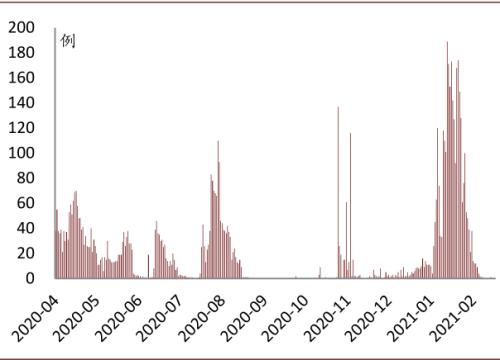

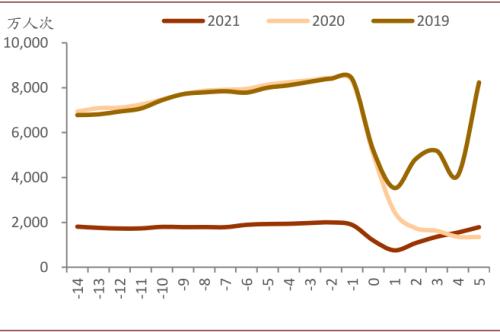

而復(fù)蘇落后的三項(xiàng)服務(wù)業(yè)(住宿餐飲、租賃及商務(wù)服務(wù)、其他服務(wù))在疫情尚未消退前,修復(fù)或不會(huì)非常強(qiáng)勁。2021年1月以來河北、吉林、遼寧、黑龍江、北京等地散發(fā)和聚集性疫情增多,恰逢春節(jié)前,就地過年倡導(dǎo)繼續(xù)壓制旅游住宿和交運(yùn)服務(wù)業(yè)恢復(fù)。盡管貨運(yùn)保持較強(qiáng)增長(春節(jié)前15天鐵路貨運(yùn)量同比達(dá)約9%),但客運(yùn)遭遇最冷春運(yùn),國務(wù)院聯(lián)防聯(lián)控機(jī)制春運(yùn)工作專班的數(shù)據(jù)顯示,截至2月16日,春運(yùn)前20天,全國旅客發(fā)送量共計(jì)3.35億人次,較2020年和2019年同期分別下降73%和76%。盡管春節(jié)黃金周票房收入較2019年同期大增34%,但從歷史上看,票房收入僅占三產(chǎn)GDP的0.1%(2016-19年均)。而根據(jù)STR的數(shù)據(jù),2月7日-13日當(dāng)周中國大陸酒店入住率僅有25%。

圖表: 每日新增本土陽性

資料來源:萬得資訊,中金公司研究部

圖表: 除夕前后全國鐵路、公路、水路、民航發(fā)送旅客量

資料來源:國務(wù)院聯(lián)防聯(lián)控機(jī)制春運(yùn)工作專班,中金公司研究部。T=0為除夕。

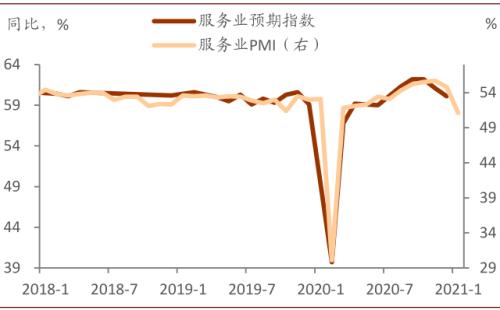

服務(wù)業(yè)前瞻指標(biāo)已開始回落。11月本土新增病例增多以來,作為前瞻指標(biāo)的服務(wù)業(yè)PMI和服務(wù)業(yè)活動(dòng)預(yù)期指數(shù)均開始回落,1月服務(wù)PMI已經(jīng)從前期55.7%的高點(diǎn)回落到51.1%,而作為同步指標(biāo)的服務(wù)業(yè)生產(chǎn)指數(shù)12月同比亦由11月的8.0%小幅回落至7.7%。部分服務(wù)消費(fèi)仍對(duì)疫情較為敏感,且疫情改變了生活與工作方式,即使疫情消失,有些服務(wù)業(yè)能否回到疫情前水平尚待觀察,比如遠(yuǎn)程辦公和會(huì)議或常態(tài)化。

圖表: 服務(wù)業(yè)同步指標(biāo)已有放緩跡象

資料來源:萬得資訊,中金公司研究部

圖表: 服務(wù)業(yè)前瞻指標(biāo)已較快回落

資料來源:萬得資訊,中金公司研究部

簡而言之,有的服務(wù)業(yè)已經(jīng)很強(qiáng)勁,后續(xù)可能走弱,有的還有空間,但總體來看,服務(wù)業(yè)繼續(xù)復(fù)蘇的空間可能不大。三產(chǎn)不變價(jià)GDP季調(diào)環(huán)比或從2020年4季度的4.4%繼續(xù)向19年平均的1.7%或更低增速回歸。

- 上一篇:硅料漲價(jià)效應(yīng)被放大 平衡機(jī)制作用下供需維持“緊平衡”

- 下一篇:沒有了