車載攝像頭:揚帆汽車智能化浪潮,部署迎來量速齊升

車載攝像頭被譽為“自動駕駛之眼”,主要通過鏡頭和圖像傳感器實現圖像信息的采集功能。近年來,攝像頭已成為汽車視覺方案中最常見的智能化承載工具之一。2016年,特斯拉推出Autopilot Hardware 2.0,在該套方案中配置了8個攝像頭傳感器,成為了其汽車智能化方案中的重要硬件支撐,并對行業形成了一定的示范效應。展望未來,我們判斷汽車智能化浪潮將進一步推升車載攝像頭的用量,而集中化架構將帶動產品價格下降、有利于實現更快速的推廣。

我們測算,至2025年國內車載攝像頭市場規模將達到227億元,2020-25年的CAGR為30%。我們看好產業鏈中CIS、光學部件、模組封裝環節的頭部國產廠商。

摘要

新勢力入局,帶動單車搭載攝像頭數量超預期。ADAS作為汽車智能化的重要載體,其滲透率正加速提升,我們預計國內市場2025年ADAS滲透率將達到93%。而車載攝像頭是ADAS應用方案中最普遍使用的傳感器之一,相比其他傳感器方案,具備“高性價比”的優勢。我們根據新趨勢研判,國內乘用車的單車攝像頭數量將從2020年的0.9顆提升至2025年6.0顆,而高端智能車型搭載的攝像頭數量可達8-12個。我們判斷車載攝像頭用量有望受益于以下兩點因素而超出市場預期:1)造車新勢力打亂了傳統車企的節奏,倒逼傳統車廠在新車設計上進行智能化革新,從而ADAS滲透率的增長超預期;2)科技巨頭入場造車,我們預計首款車型將是主打“科技感”的高端車型,參考相似產品路線的特斯拉,其Model 3配備了8個攝像頭,我們預計科技企業將把攝像頭配置作為賣點之一,在高端車的攝像頭配置上不會少于6個,從而帶動市場需求量超預期。

控制集中化架構驅動硬件簡化,攝像頭被重定義為“只采集、不計算”。傳統攝像頭方案需實現圖像采集&;視覺處理兩大功能,而在整車E/E架構下,ECU由分布式演變為集中式,算力向中央集成的同時,包括攝像頭在內的傳感器硬件得以簡化,攝像頭將只負責“采集圖像”。以特斯拉的三目前視攝像頭方案為例,剝離計算功能的攝像頭成本有望降低約60%。我們預計沒有歷史包袱的新勢力有望大量采用控制集中化的新架構,攝像頭單價將隨之下降,使之成為整車廠智能化方案中“高性價比”的選擇之一,普及速度有望超出市場預期。

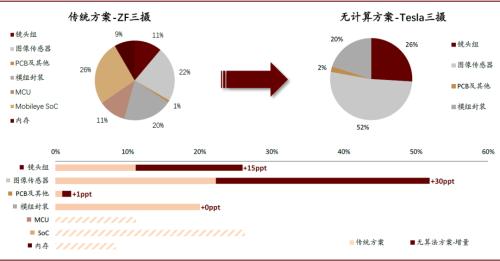

CIS、鏡頭成為最核心部件,關注產業鏈國產化機遇。控制集中化的架構演進趨勢將使得攝像頭的硬件構成變得更加簡單(剝離計算元件),從而產業鏈價值分布迎來重構。我們測算,無算法的攝像頭方案中,圖像傳感器約占52%的成本(占比相比傳統方案+30PPt)、鏡頭組約占26%(占比+15ppt)、模組封裝約占20%。在以上三個產業鏈環節中,部分國產廠商均嶄露頭角。展望未來,我們預計國內新勢力等下游市場崛起,以及國產廠商在精密制造、成本控制能力上的優勢,將助力車載攝像頭產業鏈將迎來國產化機遇。

風險

ADAS滲透率不及預期;攝像頭降價幅度超預期。

正文

更多部署(量增):汽車智能化推動單車多攝需求

智能化、網聯化帶動ADAS滲透率提升

汽車界“智能機取代功能機”變革正在醞釀

汽車行業處在傳統制造向科技制造轉型的進程中,汽車逐漸由單純的代步工具發展為集娛樂、辦公、消費于一體的“車輪上的互聯空間”,汽車消費群體對智能化的需求被激發。一場汽車界“智能機取代功能機”變革正在醞釀。

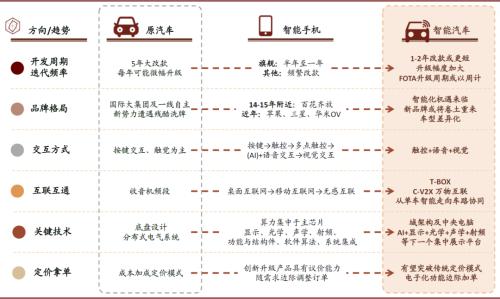

復盤智能手機黃金十年,我們認為智能汽車將走出與智能手機相似的迭代路徑。2007年初代iPhone應用高分辨率屏幕與多點觸控技術,創新了人機交互體驗,按鍵交互成為歷史。2008-2010年,蘋果引入應用商店、前置攝像頭,手機從單純的通話工具升級為集通信、娛樂的高端智能產品。以2010年iPhone4的推出為標志,智能手機時代拉開帷幕。

近年來,汽車同樣以智能座艙為突破口,將液晶儀表盤、中控大屏取代機械儀表盤,創新了人車交互體驗。智能手機的主要功能正陸續在智能汽車上找到對應落地場景,車內空間向“第三空間”發展。自動駕駛設想推動汽車智能化升級,智能汽車時代悄然而至。

圖表:智能汽車正在多個方向展現與智能手機的相似路徑

資料來源:Yole,汽車之家,萬得資訊,中金公司(行情601995,診股)研究部

ADAS是汽車智能化的重要載體

ADAS連接人工駕駛與全自動駕駛。ADAS(advanced driver assistance system,高級駕駛輔助系統)模擬人體生理機制,收集車輛周圍物體數據,判斷是否存在潛在危險,并將結果以預警、執行等方式反饋給駕駛員,以避免交通事故的發生。隨著智能化、網聯化進程,ADAS扮演的角色由“提示”向“協助”“接管”方向演進,在智能駕駛中重要性逐漸增強。

“感知、決策、執行”三大系統模擬人體機制。1)感知層:依靠各類傳感器對車輛周圍物體進行識別、定位、追蹤,從而獲取車輛周圍數據。其中,攝像頭、雷達是感知層面的重要傳感器,前者獲取物體特征信息(“是什么”),后者獲取物體位置信息(“在哪里”);2)決策層:輸入數據,結合特定算法輸出決策;3)執行層:將決策結果通過車內高速通信網絡落實在車輛行為上。

與智能駕駛進程同步,ADAS亦站在了L2向L3、L4升級的檔口。當前階段,ADAS可在限制條件下操控車輛,但特殊情況下仍由人工控制,主要輔助應用包括LKA、AEB、BSD、ACC、APA等。面向L3、L4階段,TJA、HWA等輔助應用的普及將使ADAS有能力在特殊情況下控制駕駛。自動駕駛有賴于ADAS加持,智能化趨勢有助于ADAS普及。

圖表: ADAS升級進程

資料來源:蓋世汽研,中金公司研究部

2015-2020年,中國ADAS市場規模保持高速增長。根據中汽協測算,5年來中國ADAS市場規模以CAGR約50%的速度高速增長。同比增速持續回落,但依舊在20%以上,我們認為增長勢頭有望延續。

從智能手機滲透率變遷,對標看ADAS滲透率未來發展,我們認為:1)提升空間仍大。根據汽車之家數據,2020年除AEB滲透率超過40%外,各主要ADAS系統滲透率仍未突破30%,如果將當前智能手機滲透率(近80%,2019年數據)作為未來ADAS滲透率達到穩定狀態時的基準,仍有接近50%的提升空間。2)未來五年將進入滲透率快速提升期。2011年,智能手機滲透率達到30%,開啟了五年的滲透率快速提升時期,2015年滲透率超過70%。我們認為,智能汽車的迭代路徑將與智能手機類似,ADAS滲透率也將呈現與智能手機滲透率相類似的快速提升。

三大驅動力,拉動ADAS滲透率

我們認為,三大驅動力將拉動ADAS滲透率快速提升:造車新勢力的入場、傳統車廠的革新、以及商用車領域的政策推動。

·造車新勢力的入場:天然適配ADAS ,或成新勢力彎道超車機會

新能源汽車天然適配ADAS,接受度較高。新能源汽車采用電氣化架構,與ADAS天然適配。且新能源車企大都是新晉車企,在架構設計之初就融合了ADAS系統。

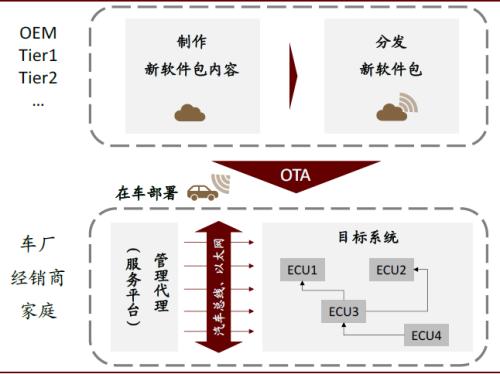

ADAS 是“軟件定義汽車”理念的重要應用,為新勢力構筑與傳統車企相匹敵的競爭力。“軟件定義汽車”理念中,軟件重要性得以凸顯。通過軟件統一管理硬件,實現汽車軟硬件解耦。新功能可通過OTA技術(over-the-air,云端升級)升級軟件,再由軟件帶動硬件實現。ADAS是這一理念的重要應用,通過OTA技術可實現ADAS功能的快速更新,在未來自動駕駛迭代過程中有望迅速把握市場需求方向,體現成本優勢。同時,每一次更新都創造了新的收入點,延長了汽車的價值周期。

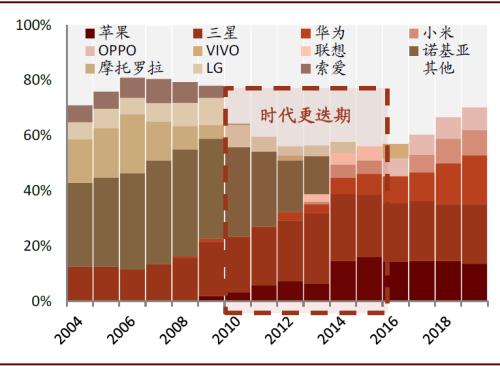

借力ADAS彎道超車,更多新勢力入場有望帶動ADAS滲透率提升。借鑒智能手機的發展經驗,在時代更迭之際,會有大量新進入者。觀察新能源市場,在特斯拉推出Model S之后,蔚來、小鵬、理想等新勢力迅速進入。我們認為,未來會有更多標配ADAS的新勢力入場, ADAS滲透率有望繼續提升。

圖表: OTA云端升級流程

資料來源:博世,中金公司研究部

圖表: 時代更迭期大量新玩家涌入,集中度降低

資料來源:IDC,中金公司研究部 注:縱軸代表市占率

·傳統車廠的革新:新勢力介入,倒逼傳統車企智能化改革

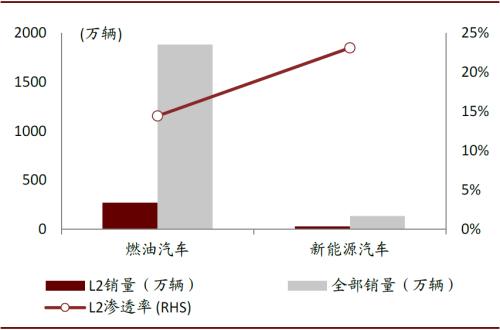

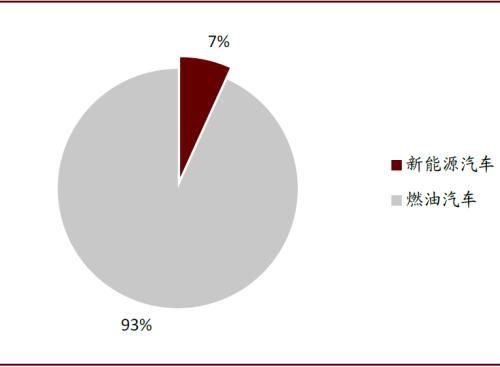

傳統車企滲透率仍有較大提升空間。以L2級乘用車為例,2020年傳統燃油車銷量占到了93%,但是ADAS滲透率僅為14%。傳統車廠的機械架構無法通過電子技術控制,難以對各類情況做出瞬時響應。欲實現電子化升級,傳統汽車需要對原有架構進行較大幅度的調整,成本高昂,導致ADAS在傳統汽車中普及度較低。

圖表: 2020年乘用車(L2級)滲透率分動力對比

資料來源:佐思汽研,中金公司研究部

圖表: 2020年乘用車(L2級)全部銷量分動力對比

資料來源:佐思汽研,中金公司研究部

展望未來,我們認為造車新勢力的介入將倒逼傳統車廠在新車架構上進行革新,ADAS滲透率有望加速提升。智能手機的時代更迭中,沒能踏上智能化列車的品牌湮滅在舊時代中——諾基亞、摩托羅拉市占率快速下滑。而完成智能化轉身的三星,如今仍占有較大份額。我們認為汽車市場智能化浪潮已勢不可擋,造車新勢力的競爭壓力日漸壯大,電子化升級盡管艱難,卻是傳統車廠必要的破局之道。

以大眾汽車為例,2020年大眾調整五年計劃,在電動出行、混合動力和數字化方面最終規劃投資730億歐元。大眾預計至2029年推出75款純電汽車、60款PHEV車型。同時,公司積極推動汽車架構改革,2019年底獨立運營Car.Software部門,擁抱“軟件定義汽車”。ADAS方面,大眾自2015年便宣布在2016款全部車型上普及ADAS系統,輔助駕駛走在前列。

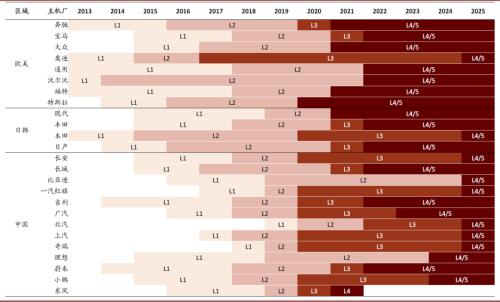

圖表: 各大主機廠自動駕駛時間表——高級別漸行漸近

資料來源:各公司官網,佐思汽研,中金公司研究部

· 商用車領域:政策引領商用車ADAS滲透率躍升

商用車消費群體選購車輛時,更關注其作為生產工具的屬性,如成本、耐久度等。對安全預警、緊急制動等智能化功能需求較低,導致ADAS滲透率較低。而大部分交通事故恰恰是由于商用車主忽視安全、違規駕駛等因素導致的。據蓋世汽研預測,AEB、FCW、LDW分別能夠降低50%、27%、11%事故的發生,ADAS對于商用車顯得尤為重要。

近年來,政策端強制滿足特定條件的商用車嵌入AEB、LDW、LKA、FCW等ADAS系統以提高安全、便于監管,強制時間點多在2021年附近。我們認為未來幾年商用車ADAS普及程度將有飛躍式上升。

行業標準、國家政策共同推動ADAS部署

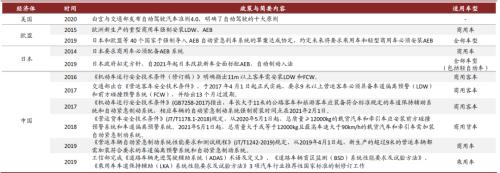

行業標準:AEB等主動安全系統納入全球新車測試規程。NCAP(new car assessment program,新車測試項目)是測試機構對即將上市的新車所進行的一系列測試,以評估汽車的安全程度,并依此評分。該測試不由政府主導,但受到車企和大眾的廣泛關注。目前,各國NCAP均將AEB測試納入新車評分體系。在部分國家,AEB已成為五星評級的必備條件。我們認為,未來在中國,AEB等輔助駕駛系統也將成為高評級的必備項目。

·美國:美國納入主動安全的時間相對較早。2011年NHTSA便將LDW、FCW等指標納入測試加分項。2014年,IIHS明確規定,FCW或AEB是獲得最高評級的必要條件。

·歐盟:2014年Euro-NCAP將AEB測試納入評分體系,并不斷增加測試場景,將行人、騎行者等弱勢道路使用者(Vulnerable road user,VRU),以及后向(back-over)、迎面(head-on)、交叉路口等多種情形考慮在內。目前,沒有AEB很難獲得高星評級。

·中國:2017年C-NCAP發布《管理規則》,首次納入AEB測試。2020年在新發布的新版規則中,新增了AEB二輪車、LKA等指標,且主動安全的評分權重由15%上升至25%,AEB等輔助駕駛系統的重視程度不斷提升。

圖表: 各國新車測試(NCAP)規程

資料來源:各國NCAP,中金公司研究部

國家政策:主要國家和地區政府已擬定時間表全面標配AEB,中國落地多項政策強制商用車搭載ADAS系統。梳理各國政策,我們發現日本與歐洲國家強制政策的覆蓋范圍已經由商用車逐步擴大至乘用車領域,并已有明確的強制時間點。中國近年來密集出臺大量政策,旨在強制商用車搭載ADAS系統。同時,乘用車國家標準也已放入日程。

·歐盟:2015年強制重型商用車搭載LDW、AEB。2019年與日本等40國達成草案,將于2022年起全部車型全面導入AEB系統。

·日本:2014年強制要求商用車搭載AEB。2019年與歐盟等40國達成草案,于2020年全面導入AEB系統,覆蓋車型除一般車型外,還包括輕自動車。

·中國:2016年以來密集出臺政策,逐步強制商用客車、商用貨車搭載LDW、FCW、LKA、AEB等多種ADAS系統,強制時間點多在2021年。

圖表: 全球多國出臺強制政策安裝AEB

資料來源:各國交通部官網,中金公司研究部

我們認為,我國也將沿著歐日發展路徑,強制政策未來將覆蓋全部車型,2021年ADAS有望迎來高速發展,2025年實現全面普及。目前,商用車市場ADAS普及度尚低,據佐思汽研報告(2020年)稱,中國L2級乘用車銷量份額超15%,而L2級卡車尚處于量產初期。隨著政策強力推進下,商用車的藍海市場將成為ADAS的增量機會。我們預計未來政策推進到乘用車領域后,剩余未搭載主動安全系統的乘用車也能為ADAS帶來部分增長。

量化測算#1:ADAS滲透率的提升

·國內乘用車ADAS滲透率在2020年40%提升至2025年93%;政策有望推動國內商用車的ADAS滲透率在2022年達到100%

假設:

我們認為,1)ADAS站在L2向L3升級的邁進階段,L0-L1級ADAS滲透率增速將會有所放緩,例如BSD、360環視等。而L2級ADAS滲透率將會有較為明顯提升,例如LKA、AEB、ACC、APA等。2)隨著傳統廠商革新架構擴張份額,傳統廠商各項ADAS的滲透率會提升更快。3)商用車ADAS滲透率在政策強制下,提升更為迅猛。

基于以上假設,我們對6大主要的ADAS功能(并線輔助、車道保持、自適應巡航、碰撞報警/主動剎車、自動泊車、360環視)在新能源車/傳統燃油車中的滲透率分別做了測算,并采用6大功能中滲透率的最高值作為該類乘用車的整體ADAS滲透率(因為只要具備其中一種功能,即代表該車具備ADAS能力)。

結論:

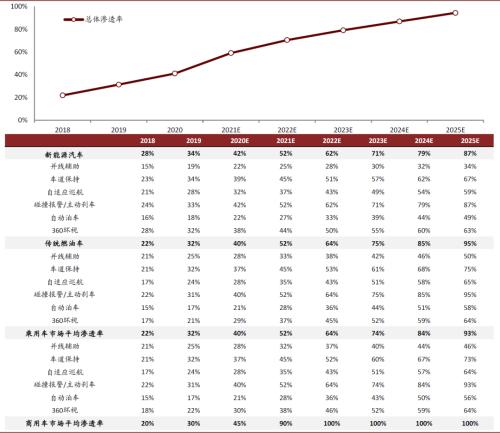

最終我們測算,2020-2025年,新能源汽車ADAS滲透率將從42%提升至87%;傳統燃油車ADAS滲透率將從40%提升至95%;商用車ADAS滲透率將在2022年達到100%。結合各類車型銷售占比,汽車整體市場ADAS滲透率將從2020年41%提高到2025年94%。

圖表: 各類型ADAS滲透率及預測

注:假設一款車型配備了一種ADAS功能,即視其為“已滲透ADAS”,平均滲透率簡單采用ADAS功能中滲透率的最大值資料來源:汽車之家,中金公司研究部

單車多攝像頭是ADAS功能落地的必要條件

自動駕駛之眼:車載攝像頭或成智能汽車的“產品賣點”

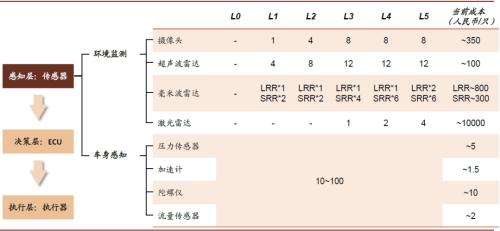

汽車傳感器是ADAS感知層的核心部件,遍布車輛全身。一輛汽車所搭載的傳感器數量的多寡,直接決定了其智能化水平的高低。目前,普通家用轎車中約配有數十個傳感器,高檔轎車中則多達100多個。汽車傳感器可分為環境監測、車身感知兩大類。在一輛汽車所配置的傳感器中,呈現出環境監測傳感器量少價高,而車身感知傳感器量多價廉的特點。隨著汽車自動駕駛級別的提升,單車搭載的傳感器數量及價值增長迅速。

圖表: 主要汽車傳感器在各級SAE中的應用

資料來源:Yole Development,車云網,慧聰網,中金公司研究部

環境監測傳感器中,車載攝像頭是ADAS系統主要的視覺傳感器,其“感知”的過程始于鏡頭進行圖像采集,而后攝像頭內部的感光組件電路及控制組件會對圖像進行處理,并轉化為有效的數字信號。

復盤手機多攝的發展趨勢,我們預計未來汽車的攝像硬件也將不斷進步,攝像頭或將成為汽車產品的“銷售賣點”。2014年華為P9與徠卡合作的雙攝機型發布后便廣受歡迎,iPhone跟進后將手機多攝推為主流趨勢。根據IDC數據,2019年全球智能手機中采用三攝方案的手機滲透率將達到21%,而雙攝滲透率升至40%。對標到汽車市場,我們認為隨著汽車的智能化功能、娛樂屬性等愈發受到重視,單車搭載的攝像頭數量及其參數也將成為重要賣點。

ADAS功能的豐富離不開多攝像頭部署

汽車智能化驅動單車搭載的攝像頭數量逐步提升。當前單車攝像頭一般裝配1-2個(1個前視+1個后視)。但從新趨勢看,一套完整的ADAS系統一般應至少包括6個攝像頭(1個前視,1個后視,4個環視),而高端智能汽車的攝像頭個數可達8個。

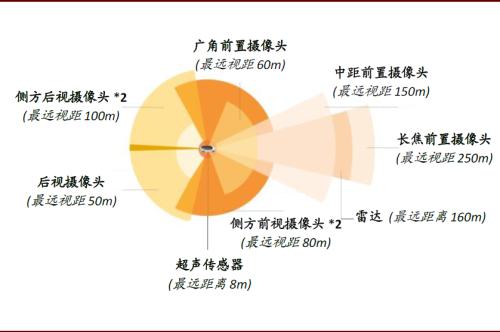

·特斯拉Model 3搭載了Autopilot 2.0系統,為實現更優的圖像識別性能,全車共搭載了8個攝像頭、1個雷達和12個超聲傳感器,其中8個攝像頭包括3個前視攝像頭(1顆長焦、1顆廣角、1顆中距)、2個側方前視攝像頭、2個側方后視攝像頭和1個后視攝像頭。,實現在250米半徑在汽車周圍提供360度可視性。

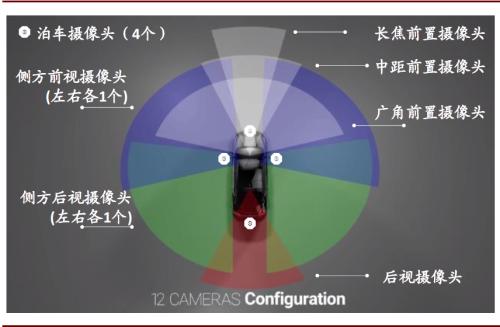

·安森美預測,自動駕駛所需攝像頭數量將達到9個,其中前置與后置各2個,側視4個,內置1個,用來實現輔助泊車、車道偏離預警、行人碰撞預警、疲勞駕駛預警等功能。

·Mobileye在CES 2020上,展示了一套僅基于12個攝像頭,而沒有其他雷達、超聲波等傳感器的自動駕駛方案,完成在耶路撒冷復雜的街道上約20分鐘的自動駕駛。

圖表:Tesla Model3傳感器搭載情況

資料來源:Tesla官網,中金公司研究部

圖表:Mobileye “Camera-only”自動駕駛方案

資料來源:Mobileye官網,中金公司研究部

從多攝的驅動力來看,我們認為中期驅動力集中于供給側,造車新勢力的入場、有望帶動市場規模增長超預期;長期驅動力由“用腳投票”的終端消費需求牽引,本質上是由智能化對攝像頭的需求所決定的。

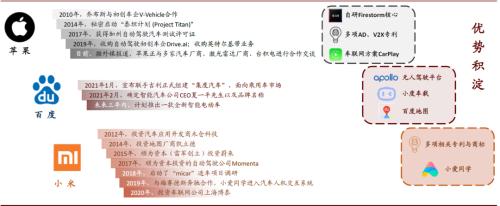

·我們判斷科技企業新勢力的入局,將在中期帶動需求超市場預期。

蘋果、華為、阿里、百度等等科技巨頭紛紛入局造車,我們認為科技企業的基因決定了其汽車產品的特質將側重在科技感。對標新能源車企中定位相近的特斯拉(以“科技感”為標簽)、蔚來(以“豪華品牌”為標簽),我們判斷科技企業也會優先發布高端車型,而高端車在攝像頭的配置上不會少于6個。相比于第三方機構Yole的預測(單車搭載攝像頭數量將從2018年的1.7顆增加到2023年的3顆),我們認為單車需求數量仍存在超預期的空間。

圖表:科技企業造車情況

注:蘋果、小米未正式宣布造車;百度已成立智能汽車公司資料來源:Techtimes,CNBC,公司官網,公司公告,中金公司研究部

·我們認為長期來看,多攝像頭是汽車智能化進程中的必備要素。

從功能來看,多攝像頭是豐富ADAS功能的必要基礎設施:車載攝像頭主要包括前置攝像頭、后視攝像頭、環視攝像頭、側視攝像頭和內視攝像頭,不同位置攝像頭所支持的ADAS功能各異,對其技術要求也存在差異。

圖表:車載攝像頭類型

資料來源:Onsemi,中金公司研究部

從長期需求看,多攝像頭推動了全新駕駛體驗,消費者會“用腳投票”。

1)可有效減輕駕駛員負擔。全方位的車身視景系統可提供車輛360°的視角,實現行車記錄、盲點監測、夜視、路標識別、車道偏離監控、自適應巡航、緊急制動、低速防撞等功能。

2)監控車內人員狀況、提升駕駛安全度。內視攝像頭可實現駕駛員生命體征監控、乘客檢測等功能,更好的監控車內人員安全和注意力狀況。

3)釋放傳統部件功能,催生車體設計空間。攝像頭系統的發展甚至有望推動汽車制造商取代傳統的后視鏡,重新設計汽車的輪廓。

量化測算#2:單車攝像頭數量的增長

·假設國內乘用車的單車攝像頭數量從2020年的0.9顆提升至2025年6.0顆;國內商用車的單車攝像頭數量從2020年的3顆提升至2025年6顆

假設:

我們預計在國內已部署了ADAS系統的乘用車中,新能源汽車單車搭載的攝像頭數量將從2020年的3顆提升到2025年的8顆;傳統燃油車單車搭載的攝像頭數量從2020年的2顆增長為2025年的6顆;商用車單車攝像頭個數逐年提升且于2025年達到6顆。

結論:

結合中金汽車組對國內新能源汽車和傳統燃油類乘用車銷量的假設,我們預計整體來看,至2025年國內乘用車的平均攝像頭搭載數量將從2020年的0.9顆提升至6顆/車。

更快推廣(價降):控制集中化趨勢重構產業鏈價值分布

特斯拉VS采孚方案對比:剝離計算功能將有效降低攝像頭成本

傳統攝像頭方案需實現圖像采集&;視覺處理兩大功能。對于整車廠而言,車載攝像頭成本主要由硬件采購(約占80%)和模組封裝(約占20%)兩部分構成。傳統方案中,車載攝像頭的核心硬件應包括鏡頭組(由光學鏡片、濾光片和保護膜等組成)、圖像傳感器、圖像信號處理器等單元。以BMW X5采用的采孚S-Cam4三目攝像頭為例,該款攝像頭基于豪威的CMOS圖像傳感器實現圖像采集功能,視覺處理功能則通過Mobileye的EyeQ4處理器實現;此外,攝像頭主板上還配置了一個32位的MCU和2個存儲器。

圖表:傳統車載攝像頭結構示意圖

資料來源:TriEye官網,OnSemi,中金公司研究部

而特斯拉的攝像頭方案剝離了計算功能、只做圖像采集,成本相比傳統方案下降60%。特斯拉2016年發布的HW2.0駕駛輔助硬件方案中,傳感器環節使用了8個攝像頭、12個超聲波傳單器和1個毫米波雷達。特斯拉在2020年的HW3.0中(配置于Model 3車型中)仍沿用了這一攝像頭方案。HW方案中,使用了一款類似于采孚S-Cam4的三目前視攝像頭,其三個攝像頭模塊均是基于OnSemi的1.2Mp CMOS傳感器(2015年發布),以實現圖像采集功能。但與采孚攝像頭不同的是,特斯拉的三目攝像頭只被定義為“采集圖像”,并未配置處理SoC、MCU等計算功能模塊——圖像處理功能則交給Autopilot控制器完成。

根據SystemPlus數據,基于傳統方案的采孚S-Cam4三目攝像頭的總成本約為165美元,而特斯拉的三目攝像頭總成本約為65美元,相比傳統方案減少了約60%。

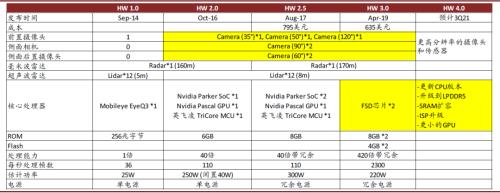

圖表:Tesla硬件系統升級進程

資料來源:特斯拉官網,搜狐,中金公司研究部

圖表:特斯拉三目前視攝像頭與采孚三目前視攝像頭的對比

注:成本估測采用SystemPlus數據資料來源:SystemPlus,中金公司研究部

特斯拉方案絕非個例,實質反映汽車E/E架構控制集中化趨勢

我們認為,特斯拉的攝像頭方案實質上反映的是傳感器硬件簡化、算力向中央集成的演進趨勢,而該趨勢已成為汽車行業的共識:

·博世2017年發布了其在整車E/E(電子/電器)架構方面的戰略圖,將整車E/E架構的發展分為了6個階段,分別是:1)模塊化階段(一個功能一個ECU硬件);2)功能集成階段;3)中央域控制器階段;4)跨域融合階段;5)車載中央電腦;6)車載云計算階段。

圖表:E/E架構演進趨勢

資料來源:博世,麥肯錫,中金公司研究部

·類似的,寶馬創建了分層的電子電器架構,其核心理念在于:商品化、標準化的ECU(Electronic Control Unit,電子控制器單元)將從傳感器、執行器等分布式單元中解構、剝離,并根據需求進一步抽象、整合,融入中央計算平臺。

·特斯拉是集中式電子電器架構的踐行者。Model3的電子電器架構主要包括三個部分:1)中央計算模塊CCM,運行x86 Linux系統,由信息娛樂系統、ADAS/ Autopilot和車內外通信三部分組成;2)左車身控制模塊和3)右車身控制模塊則負責車身/舒適性、底盤、總動、安全系統等功能

·華為提出“計算+通信”的CC架構,將“總線+分散控制”的傳統架構革新為“分布式網絡+域控制器” 的架構,實現軟件可升級、硬件可更換、傳感器可拓展。

圖表: 分散式ADAS電氣架構(上圖),集中式ADAS電氣架構(下圖)

資料來源:博世,中金公司研究部

我們認為相比于分散控制的架構,控制集中化的優勢主要在于以下方面:

更好的應對汽車電子化進程中ECU數量的爆發式增長。傳統的汽車電子化通過ECU的累加實現。早期的汽車架構中使用的ECU數量較少,1993年的奧迪A8中僅使用了份額ECU。隨著汽車電子化程度的不斷進步,單車的ECU數量最高已超過100個。分散在不能功能模塊中的ECU由不同的供應商提供,其嵌入式軟件和底層代碼各異,會導致算力不能協同、互相冗余的問題,整車廠也沒有權限對ECU進行維護和更新。因此,為更好地協同車間算力,面向汽車電子化趨勢下ECU數量的增長,控制集中化勢在必行。

控制集中化有利于硬件的高效使用和成本節約。算力向中央集成可降低不同功能模塊之間的ECU算力冗余,有利于計算類硬件得到更高效率的使用。此外,集中化還有助于降低內部通信需求導致的線束成本和裝配成本增加。從OEM廠商角度出發,控制集中化還能使產業鏈中更多軟件、算法的能力被涵蓋于OEM環節,從而有利于提升OEM相對一級供應商的議價能力。特斯拉HW3.0方案在核心處理器上采用了自研的FSD SoC替代英偉達+英飛凌的方案,根據SystemPlus,方案總成本從HW2.5的795美元下降到635美元。

使能OTA升級硬件性能。在集中化的電子電器架構下,OTA不僅可以將軟件升級發送到信息娛樂單元,還可以直接將軟件更新程序發送到相關的ECU,從而實現安全、可靠地功能升級。

綜上,我們認為集中化的E/E架構在汽車電子化的浪潮之下已是大勢所趨,而沒有“歷史包袱”的新勢力有望大量采用集中化新架構,從而推動傳感器單元的硬件簡化;而單顆攝像頭的價格將逐步下降,使之成為整車廠智能化方案中“高性價比”的賣點之一,從而攝像頭方案的普及速度有望超出市場預期。

架構集中化趨勢下,車載攝像頭產業鏈價值分布迎來重構

基于SystemPlus的數據,我們對傳統代表方案采孚S-Cam4和新架構下的代表方案特斯拉三目前視攝像頭進行了成本拆解。由于控制功能的中央集成化,攝像頭作為單一傳感器不再需要配備MCU/處理SoC/存儲器等元件,成本絕對值大幅下降。但同時,圖像傳感器、光學部件(鏡頭組)、模組封裝等環節仍是攝像頭實現采集功能的必備要素。根據我們的測算,剝離了計算功能的攝像頭中,鏡頭組、圖像傳感器在總成本中的占比分別提升了15ppt、30ppt,產業鏈上游光學器件及圖像傳感器的重要性提升。

圖表:車載攝像頭行業成本結構分布

注:成本參考時點為2020年底資料來源:SystemPlus,公司官網,貿澤電子,Mobileye公告,中金公司研究部

量化測算#3:產品ASP的下降

車載攝像頭ASP方面,我們預計隨著產業鏈成熟度提升,電子電器架構朝著集中化方向演進,攝像頭產品的成本將逐漸下滑,從而有利于攝像頭方案的推廣。我們假設2020-25年車載攝像頭的銷售均價的降幅,將從2020年的-20%收斂到2025年的-10%。

產業新方向:車內監控推動車內攝像頭配置

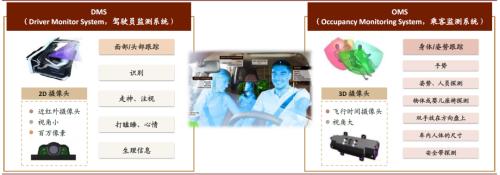

車內監控:目前以DMS為主,少數廠商擴展至OMS

隨著自動駕駛級別的提升,主動DMS系統開始放量,但實際搭載率仍處于較低水平。DMS(Driver Monitor System,駕駛員監測系統)是指駕駛員行駛過程中,全天候監測駕駛員的疲勞狀態、危險駕駛行為的信息技術系統。在發現駕駛員出現疲勞、打哈欠、瞇眼睛等錯誤駕駛狀態后,DMS系統將會對此類行為進行及時地分析,并進行語音燈光提示,起到警示駕駛員,糾正錯誤駕駛行為的作用。DMS一般分為主動式DMS和被動式DMS。其中,被動式DMS基于方向盤轉向和行駛軌跡特征來判斷駕駛員狀態。主動式DMS系統一般基于攝像頭和近紅外技術,從眼瞼閉合、眨眼、凝視方向、打哈欠和頭部運動等,檢測駕駛員狀態。

各大主機廠開始配備主動DMS系統,大部分Tier1已推出DMS完全解決方案。2006年,雷克薩斯LS 460首次配備主動DMS系統;2018年開始,隨著自動駕駛L2和L3級別的到來,主動DMS系統開始放量,各大主機廠開始紛紛配套主動DMS系統。根據佐思汽研數據顯示,2019年在中國主動DMS系統的乘用車新車安裝量為10170套,同比增長174%;1Q20安裝量為5137套,同比增長360%。

圖表:各大主機廠開始配套主動DMS系統,大部分Tier1已推出DMS完全解決方案

資料來源:公司官網,佐思汽研,中金公司研究部

DMS系統現狀:仍停留在預警階段,且實際搭載率較低。由于成本、技術成熟度、消費者接受度和量產計劃等綜合原因,DMS目前的裝機量很低,遠沒有自適應巡航控制系統和倒車環境輔助系統等功能普及。根據高工智能汽車研究院測算,國內市場在售車型/款的DMS系統配置比僅為15.16%,實際搭載率更是低至10%左右。其中,接近90%的功能方案為被動型DMS。

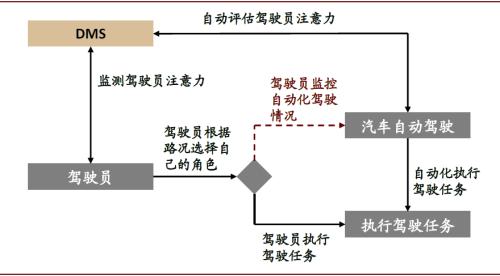

DMS系統發展趨勢:和ADAS功能相結合,實現車內車外安全一體化。駕駛員在半自動駕駛過程中往往會過度依賴ADAS的安全功能,從而會導致危險的駕駛行為,此時則需要DMS系統對駕駛員進行預警。同時,ADAS可以通過DMS系統檢測到的駕駛員狀態進行適時的自動化操作。ADAS和DMS結合既可以確保檢測到正確的駕駛員狀態,也能對ADAS功能激活和失效進行閾值設置,實現了車內車外安全一體化。目前,ADAS在DMS中滲透率仍較低。根據ICVTank測算,2015年,ADAS在DMS中的滲透率僅為4%;2025年,ADAS在DMS中的滲透率有望提升至50%。

圖表:DMS系統與ADAS功能相結合,實現車內車外安全一體化

資料來源:MIT AgeLab,中金公司研究部

少數廠商擴展至OMS。OMS(Occupancy Monitoring System,乘客監測系統)是DMS系統的延伸。與DMS相比,OMS系統可以實現提醒駕駛員檢查后座、提醒乘客系安全帶以及檢測兒童是否遺留在車內等功能。目前,僅有少數廠商成功推出OMS方案,如法雷奧推出基于視覺技術的后排監控方案,Xperi子公司DTS推出OMS方案DTS AutoSense,公司預計將于2021年投入使用。

圖表:DMS與OMS系統的差異

資料來源:Valeo官網,DTS官網,中金公司研究部

法律法規是車內監控的主要驅動因素。疲勞駕駛和分心駕駛是造成交通事故以及致死事故的重要原因,駕駛員駕駛狀態不佳引發的交通安全問題逐漸受到各國政府關注。近年來多個國家或地區陸續出臺乘用車和商用車的DMS相關監管法規和行業標準,力圖通過行政手段有效減少交通事故發生率,同時也有力推動了DMS市場發展:歐洲方面,歐盟新車安全評鑒協會(NCAP)在2017年9月發布了2025發展路線圖,率先將DMS列為初級安全系統,要求2024年起,新車必須配備DMS;中國方面,交通運輸部辦公廳在2018年8月印發《關于推廣應用智能視頻監控報警技術的通知》,明確各地要對商用車配備DMS進行鼓勵和推廣。通知要求新進入道路運輸市場的“兩客一危”車輛前裝智能視頻監控報警裝置,實現對駕駛員不安全駕駛行為的自動識別和實時報警。

內視攝像頭:對視角和清晰度的要求更嚴格,單車用量最高可提升至6個

內視攝像頭視角要求更嚴格,更注重清晰度

車載前視、環視、內視和后視攝像頭因功能應用不同,在對相機的要求上存在差異。內視攝像頭需要識別駕駛員的手勢和表情,因為手部動作范圍比較廣,所以對相機的角度要求會更嚴格;表情識別或者虹膜識別則比較精細,范圍小,更加注重相機的清晰度。

車內監控帶來的車載攝像頭增量需求為1-6個

當車內監控系統為DMS時,內視攝像頭的需求為1個;當車內監控系統為OMS時,Eyeris在CES 2019中的演示總共使用了五個攝像頭:前風擋頂部的三個攝像頭、一個面向駕駛員、另一個位于車艙頂部中間位置。該系統可以從最多6個攝像頭來進行乘員監控。綜上,車內監控帶來的車載攝像頭增量需求為1-6個。

高增長賽道,建議關注CIS、光學部件環節國產替代機遇

車載攝像頭市場規模測算

綜合前文的假設,我們對國內的車載攝像頭市場規模進行了測算。我們預計至2025年,國內車載攝像頭市場規模將達到227億元,2020-25年的市場規模CAGR為30%。

圖表:國內車載攝像頭市場規模測算

資料來源:中汽協,Yole,中金公司研究部

產業鏈投資機會

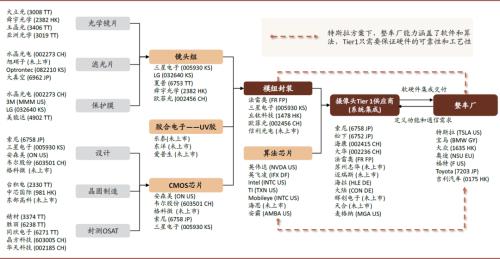

圖表:車載攝像頭產業鏈

資料來源:蓋世汽車研究院,中金公司研究部

CMOS芯片

CIS芯片需求端新增亮點。圖像傳感器是車載攝像頭模組的核心所在,我們預測在剝離計算功能的方案下,圖像傳感器在鏡頭模組中的成本占比約50%。目前CMOS是主流的車載車載攝像頭感光元件方案。相比于CCD感光元件,CMOS的成像質量略遜一籌,但成本低、更省電,因此在像素要求不高的車載攝像頭領域廣受青睞。

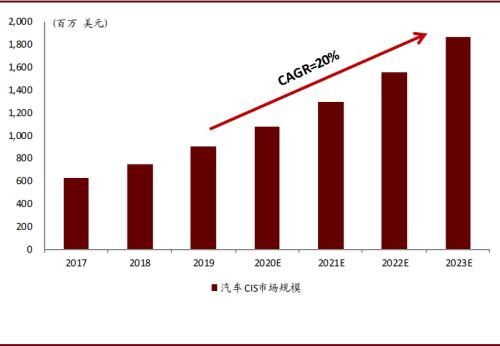

我們預計,受益于ADAS及自動駕駛的需求拉動,未來5年汽車CIS市場將保持20%的年均復合增速,市場規模有望從2019年9億美元快速成長至2023的19億美元,增速高于其他CIS細分市場。而根據Yole數據,2018年全球汽車搭載2顆及以上CIS的汽車滲透率僅為34%,2021年該數值有望成長至60%,單車搭載的攝像頭顆數將快速提升。

CIS制造產業鏈主要細分為設計、代工和封裝測試三個環節,最后由模組廠采購組裝,整合入攝像頭模組再出售給下游應用廠商。由于CIS芯片的像素層的設計工藝類似于模擬芯片,對制造工藝的要求較高,所以索尼、三星等龍頭企業均采用IDM模式,而豪威、格科微等中國企業多采用Fabless模式。代工方面,臺積電、華力微、中芯國際(行情688981,診股)、力晶、海力士等代工廠為全球CIS晶圓主要供應商;封測方面,目前全球CIS封測產能集中在中國臺灣,精材、勝麗、同欣電等廠商是主要CIS封測廠商,國內晶方科技(行情603005,診股)、華天科技(行情002185,診股)等也具備CIS封測能力。

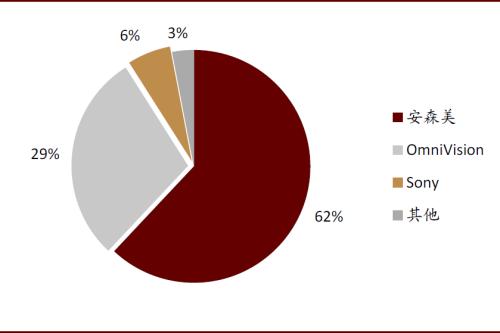

競爭格局方面,汽車CIS市場目前為安森美主導,2019年全球市占率達到62%,豪威緊隨其后,市占率為29%。雖然索尼在全球CIS市場占據絕對領導地位,但由于汽車廠商對CIS的要求不同于手機,耐高溫、防撞等可靠性指標是主要衡量標準,同時車廠的驗證時間也較長(3-5年),我們認為索尼目前在汽車領域仍然落后于安森美和豪威。

圖表: 全球汽車CIS市場規模預測

資料來源:IC Insights,中金公司研究部

圖表: 全球2019年汽車電子CIS競爭格局(按收入)

資料來源:BDO,中金公司研究部

按技術來看:背照式(BSI)和堆棧背照式(Stacked-BSI)技術已成為主流,未來向多層堆疊BSI和混合堆疊BSI發展。

光學部件

鏡頭組中的光學器件(主要包括鏡片、濾光片、保護膜)對攝像頭所生成的圖像質量方面起到了關鍵作用。鏡頭主要用于將圖像聚焦到傳感器上,為此,鏡頭需要具備照亮整個攝像頭傳感器區域的能力,以免所生成的圖像出現陰影或漸暈。

國產替代正當時。我們認為光學部件環節,國內的舜宇(鏡片)、水晶光電(行情002273,診股)(濾光片、保護膜)、歐菲光(行情002456,診股)(濾光片)、海泰(保護膜)等企業正在向海外龍頭發起挑戰,在國內新勢力崛起的背景下,有望乘“車載”之東風,引領光學部件環節的國產替代。

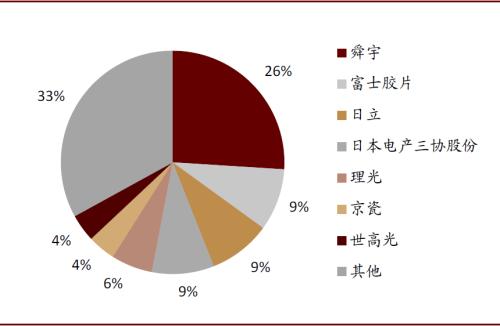

圖表:2017年全球車載鏡頭市場份額

資料來源:TSR,中金公司研究部

模組封裝

車載攝像頭模組的封裝工藝難度高于手機,我們預計將保有較高的業務利潤率。與手機攝像頭的功能訴求不同,車載攝像頭首要需保障駕駛安全,對其在駕駛期間、不同工作環境下的使用穩定性有較高的要求。相比其他領域,車載攝像頭的產品安全標準更高,生產技術要求更高,工藝難度大。相比于手機攝像頭,車規級攝像頭應滿足耐高溫、防磁、抗震、長使用壽命等特性。

圖表:車規級攝像頭性能要求

資料來源:蓋世汽車,中金公司研究部

全球模組封裝行業前三為松下、法雷奧和富士通,我們預期其市占率之和約為40%。國內的舜宇光學和歐菲科技等廠商在手機攝像頭封裝領域占有率較高,擁有一定的工藝積累,近年來逐漸進入車載攝像頭模組封裝行業;在車載鏡頭端舜宇光學從2004年開始布局車載鏡頭市場,2012年開始做到了全球車載鏡頭出貨量的第一并保持。

展望未來,我們認為模組封裝產業有望向國內轉移,國產廠商有望憑借出色的成本控制能力和技術學習能力承接更多訂單。