最強豬周期會不會演化成最長豬周期?

2018年,因非洲豬瘟對中國生豬養殖行業重大而深遠的影響,生豬產能斷崖式下降,催生了史上最強豬周期。2020年生豬出欄52704萬頭,比2017年下降25.7%。2020年豬價最高飚到40元/公斤左右,創歷史新高,老百姓(行情603883,診股)直呼吃不起豬肉,從而抑制了一定比例的消費,特別是影響到中低收入人群。

市場預期豬周期進入下行階段

2020年末,全國生豬存欄40650萬頭,比上年末增加9610萬頭,同比增長31%,恢復到2017年末的92%,生豬存欄連續5個季度環比增長。隨著產能逐漸恢復,行業一致預期2021年豬價進入下跌周期。

豬周期不同于大宗商品的周期,其需求端是穩定的,豬周期的本質是受養殖戶的成本驅動,當豬價跌落成本線時,養殖戶會淘汰能繁母豬,從而減少未來出欄量,進入豬周期底部,在成本線下方停留不超過兩個月。而隨著出欄量的減少,價格回升,周期底部開始向上。

一般情況下,周期底部從淘汰能繁母豬開始,進入產能縮減階段需要10個月,而豬價上升從補欄后備母豬開始,到出欄產能恢復需要14個月以上,整個過程大概兩年左右,兩個輪回一個周期,從前幾輪完整豬周期看也是四年左右。

本輪豬周期始于2019年,按照以往規律,大概在2022年進入周期底部,而本次周期因為非瘟的影響,能繁母豬產能受損嚴重,行業預判會延長一年拖后到2023年進入周期底部。

養殖成本出現了新的變化

豬周期受養殖成本驅動,而養殖成本受種豬價格、二元母豬價格、仔豬價格,以及糧食成本等多重因素影響,而且在周期頂部各種價格波動會很大,比如仔豬價格一年中最低1000元/頭,最高2500元/頭,飼料中主要的玉米價格一年上漲50%。

據長江證券(行情000783,診股)賣方研究報告統計,2020年前三季度自繁自養育肥豬完全成本統計,最低是牧原股份(行情002714,診股)的13.2元/公斤,最高是新希望(行情000876,診股)為26.1元/公斤,其余的5家均價在23元/公斤左右。而外購仔豬育肥成本在31元/公斤左右。同行不同利,看來企業之間成本差別很大,主要還是由養殖模式、育種體系和管理水平決定的。

隨著二元母豬和仔豬價格的下降,而飼料和防控成本仍維持高位,自繁自養育肥成本預計在20元/公斤左右,外購仔豬育肥在29元/公斤左右。

非瘟導致豬周期不確定性增加

到目前為止,全球范圍內尚沒有研制出針對非洲豬瘟的安全疫苗,它將會持續對養豬行業造成影響。

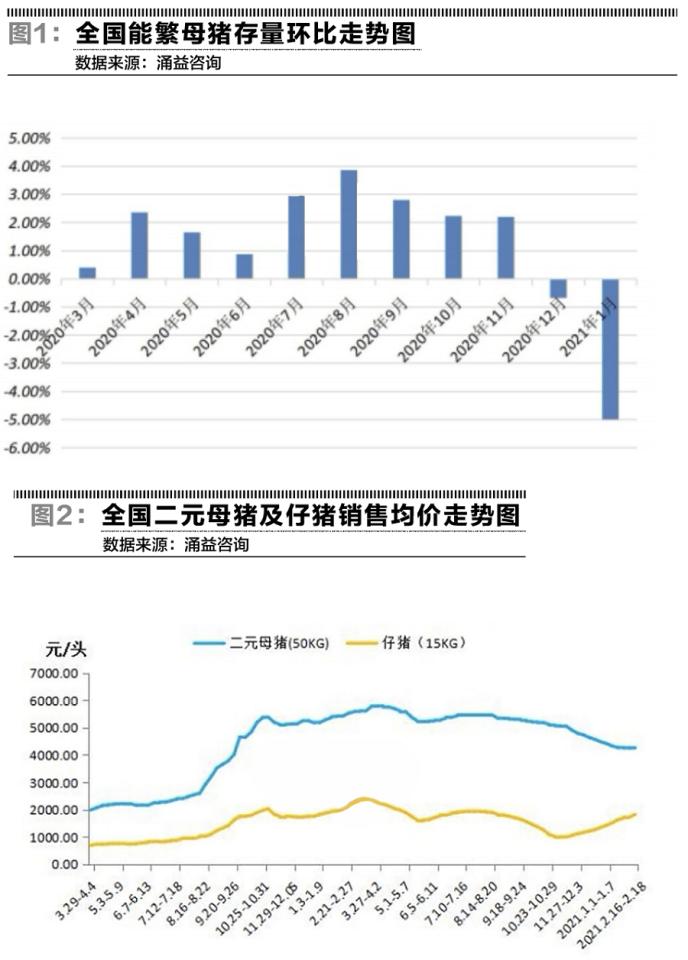

由于養殖密度加大,疊加季節性高發,2020年冬天非瘟多地暴發,本輪特點表現為潛伏期更長,傳播力更強。據某機構調研,2020年12月份能繁母豬環比下滑1.68%,2021年1月份環比下滑擴大至4.99%。

據媒體報道,多地母豬產能損失高達30%以上,將大大影響2021年11月份之后生豬出欄供應量,進而影響生豬價格。

受非瘟和疫苗毒雙重影響,80KG中小型豬存欄變化中,50-80KG下滑7.11%,0-50KG下滑6.61%,分別影響3月底和5月初的肥豬出欄量。另外,80-130KG在1月份下降9.22%,主要原因春節銷售旺季,養殖企業加大出欄量,包括一定比例的低體重豬。也就是說,2021年4-6月份左右,可以預見的是出欄量同比不會有大幅度增長,屆時豬價可能仍維持高位。仔豬價格已經連續三個月上漲,由2020年10月份的1000元/頭,上漲到如今的1800元/頭左右,育肥成本將在30元/公斤左右,預計2021年6月份出欄豬價維持在32/公斤元以上,外購仔豬養殖的企業才有利潤。

1月8日,醞釀已久的生豬期貨上市,期貨核心功能是價格發現和套期保值,同時會拉長豬周期,以成熟市場為例為例,美國在推出生豬期貨后,豬周期從3年延長到8年。

2月24日,2021LH9主力合約收于29010元/噸,對應9月份價格是29元/公斤,反映了行業對豬價的樂觀預期。

2021年生豬價格在1月份處于35元左右高位,預計春節后下落至26-28元左右,4-5月份回升30元左右,7-8月份小幅回落后,四季度再回升到30元以上。

行業份額加速向頭部集中

2021年中央一號文件指出:加快構建現代養殖體系,保護生豬基礎產能,健全生豬產業平穩有序發展長效機制。

中國養豬行業規模養殖比例不到55%,遠遠低于歐美成熟市場,散戶養殖的特點是規劃不足,隨意性強,波動較大。

中國TOP4市占率僅為8.6%,而美國高達30%,隨著生豬期貨的推出,疊加非洲豬瘟影響,中國生豬養殖行業將加速向頭部集中,根據目前企業公布的產能規劃,未來有企業或將接近20%份額,行業集中度的提高也會大大延緩生豬周期。

頭部重點養殖企業受益于非瘟有效防控,保持能繁母豬擴張優勢,同時具備低成本護城河優勢,通過加速產能擴張,以量補價,未來幾年仍可實現高盈利增長,展現高成長性。

按照上文的分析,生豬全年均價在28-30元/公斤,大大高于業內之前判斷的22-25元/公斤,頭部企業繼續保持2020年高盈利水平,或將出現年利潤超過500億元的特大型養殖企業。

據機構調研,全國1月份能繁母豬2063萬頭,后備母豬1264萬頭,二元母豬占比為54%,三元母豬占比高達46%。三元母豬占比較高從而降低了生產效率,并會隨之進入高淘階段。

受上述多重因素疊加影響,本輪最強豬周期會演化成最長豬周期,時間可能拖長至6-7年。

- 上一篇:攜程全年營收183億 連續兩個季度盈利

- 下一篇:沒有了