安信金屬:美參議院通過1.9萬億刺激法案 繼續堅定看漲銅價

核心觀點

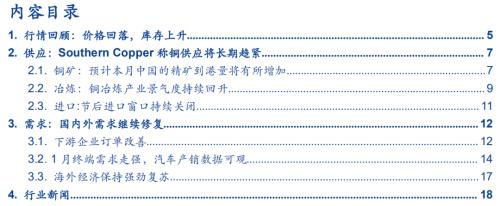

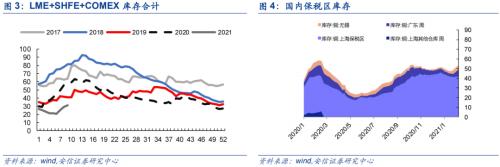

■周市場回顧:價格回落。倫銅價格-0.26%(8977美元/噸),滬銅價格-5.34%(65460元/噸)。交易所及國內社會庫存上升。三大交易所庫存合計31.19萬噸,環比上升1.82萬噸,環比+6.18%。LME庫存7.90萬噸,環比上升0.28萬噸,環比+3.67%;上期所庫存16.30萬噸,環比上升1.51萬噸,環比+10.18%;Comex庫存6.99萬噸,環比上升0.03萬噸,環比+0.43%。國內社會庫存合計54.33萬噸,環比上升1.28萬噸,環比+2.41%。本周SMM銅精礦指數報34.25美元/噸,環比下降2.9美元/噸。上周鮑威爾對壓制遠端利率的表態不及預期,10年期美債上行12BP升至1.56%,創近13個月新高,10年期通脹指數國債TIPS上行6BP,銅價受到壓制。

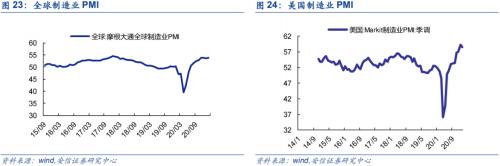

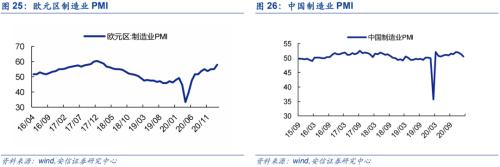

■本周國內兩會再設經濟增長6%的目標,展現政府促進經濟增長決心,美國參議院通過1.9萬億刺激法案,市場情緒有望Risk-on。國內方面,兩會期間政府工作報告提出把經濟增速的預期目標設定為6%以上,并重申碳中和目標,銅在光伏、風電、新能源車及儲能等領域的應用空間有望持續打開。美國方面,3月6日,參議院通過了1.9萬億美元新冠紓困救助法案,若眾議院通過后,預計將在3月14日的最后期限前簽署該法案。上周美聯儲理事Lael Brainard稱當前經濟在就業和通脹方面還遠未達到聯儲目標。我們預計美聯儲在3月18-19日的議息會上將結合刺激法案的影響對當前利率曲線控制政策再度表態。2月全球經濟強勁復蘇趨勢未減。2月全球制造業PMI為53.9,前值為53.6;歐元區2月制造業PMI上修為57.9,初值為57.7;美國2月Markit制造業PMI上修為58.6,初值為58.5;美國2月失業率為6.2%,較上月微降0.1個pct;2月非農就業人口新增37.9萬人,遠超市場預期。

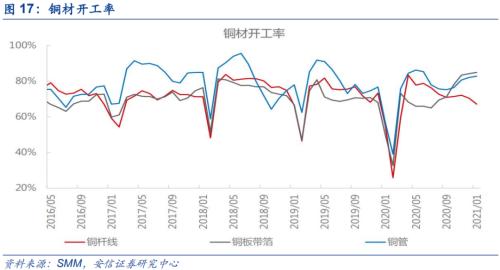

■本周下游加工企業訂單持續改善。受益于銅價回調,下游企業需求回暖,新增訂單明顯增加。線纜方面,企業開工率與新增訂單逐步回升至70%,工程板塊訂單逐步修復。銅桿方面,新增訂單有所增加,短期受制于廢銅桿價格優勢。下游需求恢復后,精制銅桿消費將逐步回暖。銅管方面,開工率持續向好,工程、安裝需求逐漸增多,企業維持高開工率增加成品庫存,以應對旺季下游需求。銅板帶箔方面,開工率保持穩定,新增訂單出現下滑。在汽車及電子通訊板塊需求支撐下,整體表現較好。漆包線方面,新增訂單明顯好轉,電機及變壓器板塊訂單表現穩定。

■1月國內終端需求繼續回暖。1月空調產銷均實現高增長。1月家用空調產量為1427.5萬臺,同比增長56.5%;銷量為1406.0萬臺,同比增長41.2%。1月汽車產銷同比增長。1月汽車產銷分別完成238.8萬輛和250.3萬輛,環比分別下降15.9%和11.6%,同比分別增長35.11%和29.5%。新能源汽車1月銷量17.9萬輛,增長238.5%。

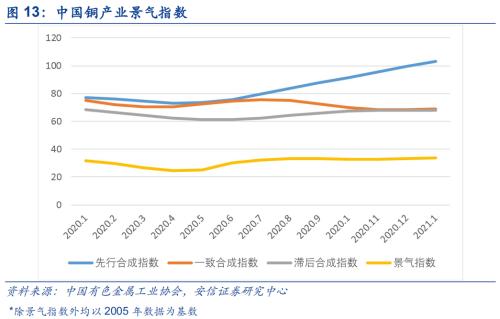

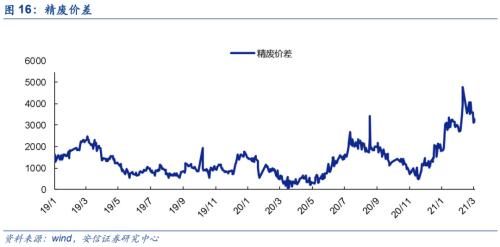

■供應方面,現貨銅精礦供應仍呈緊張態勢,預計3月中國的精礦到港量將有所增加。南美方面,智利公布1月銅產量環比下降0.7%,其中減量主要來自于Escondida,1月產量同比下降16.1%至8.47萬噸金屬量。進入3月智利港口發運和緊急狀態限制解除。冶煉方面,2021年1月,中國銅冶煉產業景氣指數為33.6,較上月上升0.5個百分點。進口方面,周內進口窗口仍處于虧損狀態,進口比價虧損幅度擴大至500元/噸附近,境外銅到港有限,保稅區庫存僅小幅增長。廢銅方面,本周精廢價差均價為1193元/噸,環比收窄1193元/噸。廢銅市場總體供應偏緊。

■投資建議:節后工業生產有望迎來旺季,銅市即將進入去庫周期,結合疫苗利好消息不斷涌現,美聯儲強調繼續維持寬松,刺激政策即將落地,銅價上行的持續性強,繼續看好銅板塊重估動能。我們認為全球通脹交易已經開啟,再加上銅礦供應進入低速增長時代,加工費下跌導致銅冶煉產能被抑制,銅價有望獲得強勁的上漲動能。建議關注紫金礦業(行情601899,診股)、西部礦業(行情601168,診股)、中國黃金(行情600916,診股)國際、云南銅業(行情000878,診股)、江西銅業(行情600362,診股)、銅陵有色(行情000630,診股)、金誠信(行情603979,診股)等銅業標的,以及銅鈷伴生的標的,如洛陽鉬業(行情603993,診股)、華友鈷業(行情603799,診股)、寒銳鈷業(行情300618,診股)、道氏技術(行情300409,診股)等。

■風險提示:1)銅需求低迷;2)銅供應增速超預期;3)逆周期政策低于預期。

往期回顧

銅|周報:全球通脹交易如期加速,繼續強烈看多銅價20210222

銅|周報:美聯儲重申提高對通脹的容忍度,淡季不改銅價上行趨勢20210201銅|周報:鮑威爾定調高度寬松立場不變,拜登經濟復蘇計劃值得期待20210118

銅|周報:美國民主黨橫掃推升財政刺激預期,銅漲價動能進一步增強20210111

銅|周報:疫苗和美國財政刺激值得期待,傳統淡季不改銅價上行趨勢20210104

銅|周報:銅下游開工率維持高位,CSPT 2021Q1加工費環降5美元20201228

銅|周報:海外疫苗加速落地,歐洲加碼刺激,銅牛繼續20201214

銅|周報:年末央行呵護流動性,美國財政刺激概率上升,銅繼續牛20201207銅|周報:銅價創出近7年新高,全球通脹交易方興未艾20201130

銅|深度:全球通脹交易窗口有望開啟,銅板塊重估在即!20200920

正文

1.行情回顧:價格回落,庫存上升

本周價格下跌。本周倫銅價格下跌0.26%(8977美元/噸),滬銅價格下跌5.34%(65460元/噸)。

本周,三大交易所庫存合計31.19萬噸,環比上升1.82萬噸,環比+6.18%。LME庫存7.90萬噸,環比上升0.28萬噸,環比+3.67%;上期所庫存16.30萬噸,環比上升1.51萬噸,環比+10.18%;Comex庫存6.99萬噸,環比上升0.03萬噸,環比+0.43%。國內社會庫存合計54.33萬噸,環比+1.28萬噸,環比+2.41%。

本月冶煉加工費大幅下降。2月國內銅冶煉廠現貨加工費報40.1美元/噸,環比下降11.48%。

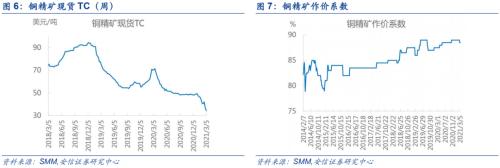

本周SMM銅精礦指數報34.25美元/噸,環比下降2.9美元/噸。本周受銅價大幅回調影響,銅精礦市場成交較上周有明顯改善,但因貿易商現貨頭寸有限,尚未廣泛接受當前30美元/噸低位的報盤,市場成交量仍處低位。總體來看,現貨銅精礦TC重心持續下移,供應緊張的形勢仍未得到緩解。

本周國內20%銅精礦現貨作價系數報88.5%,環比維持不變。

2.供應:Southern CoPPer稱銅供應將長期趨緊

2.1.銅礦:預計本月中國的精礦到港量將有所增加

據Southern Copper,銅市場或在八年內難見新供應。目前銅價上漲刺激礦企開發新礦或擴產來緩解供應緊張。然而,現在開發新礦所需時間可能會是過去的兩倍,這意味著新礦要在八到十年后才會流入市場,銅供應將長期趨緊。目前,南方銅業暫無加速開發礦產項目的計劃,但鑒于目前銅價高漲,其他礦企可能會因此加速建設銅礦。預計各家礦企開發新礦項目的激勵價格大約為每磅3.25美元至3.50美元。

銅礦干擾方面,南美航運問題得到解決,銅礦供應偏緊局面短期有所緩解。從2021年3月開始,隨著海運物流問題得到緩解,將有船只從南美洲陸續到達我國港口。預計本月中國的精礦到港量將有所增加。

供應端增量方面,Lundin Mining計劃2026年投產Josemaria銅礦項目。該項目預計2021年獲得圣胡安省的環境許可,2022年開始礦山建設。目前已完成Josemaria項目的環境社會影響評估。

西澳大利亞Julimar銅鎳礦在已發現的4個礦段在擴大規模的同時還發現了4個新礦段。G8、G9、G10和G11都是新發現的高品位礦段。其中G10鉆探在121米深處見礦18米,銅品位0.1%,沿走向長度超過400米,沿傾向延伸達300米,向北和深部都沒有穿透;G11礦段在G4礦段上盤鉆探時發現,沿走向長超過1000米,沿傾向延伸達300米,沿傾向向北和深部都沒有穿透,在78米深處見礦11米,銅品位0.1%,在91米深處見礦17米,銅品位0.3%。

近期受美元指數有回升跡象及美國十年期國債收益率持續走高的影響,銅價高位回落。但總體來看,銅供應緊張的局面未得到有效緩解,隨著全球經濟不斷復蘇,需求在不斷釋放。伴隨全球貨幣寬松政策的持續,銅價有望重拾上行趨勢。

2.2.冶煉:銅冶煉產業景氣度持續回升

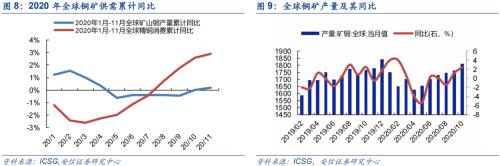

全球銅冶煉活動1月份下滑。對銅廠的衛星監控數據顯示,由于大規模疫情封鎖抑制工業活動,全球1月銅冶煉活動下降,歐洲和北美首當其沖。據Earth-i測算,Savant1月全球離散度指數從12月的55.2降至46.5,表明冶煉廠的運營低于過去12個月的平均水平。在Earth-i另一個顯示活躍冶煉廠百分比的指數來看,歐洲1月指數從前一個月的59.9降至41.3,而北美依然低迷,從12月份的33.6降至33.2。全球最大的精煉銅生產國中國1月的指數從55.5降至50.3。

中國銅冶煉產業景氣度持續回升。據中國有色金屬工業協會,2021年1月,中國銅冶煉產業景氣指數為33.6,較上月上升0.5個百分點;先行合成指數為103.1,較上月上升3.8個點;一致合成指數為68.9,較上月上升0.7個點。總體在正常區間運行。

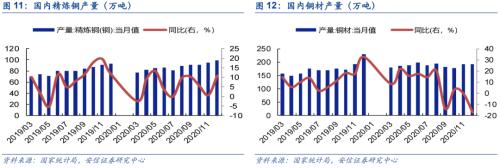

2021年1月SMM中國電解銅產量為79.83萬噸,環比減少7.39%,同比增加9.97%。2020年末銅煉廠趕工完成年度計劃后,1月銅冶煉開工率有較明顯下滑,一些煉廠主動下調產量,以及部分煉廠進行檢修,致國內電銅產量環比下滑。另一方面,在1月南美發運受阻情況下,銅精礦供應趨緊也對煉廠生產帶來壓力。產量同比增加的原因則主要為冶煉廠新增產能投放。

2.3.進口:節后進口窗口持續關閉

本周保稅區庫存為42.6萬噸,環比增加0.1萬噸,增幅有限。節后銅價連續三周拉升,周內進口窗口仍處于虧損狀態,進口比價虧損幅度擴大至500元/噸附近,國內現貨維持貼水狀態,進口銅需求弱。境外銅到港有限,保稅區庫存僅小幅增長,但在上周秘魯解除對新冠病毒擴散風險“極端高”地區的強制性社會隔離解除后,3月份下旬到港量將逐漸增加。

廢銅方面,本周銅價回調刺激需求,市場總體供應偏緊。本周精廢價差均價為1193元/噸,環比收窄1193元/噸。下游仍偏好廢銅桿的高性價比。銅價回調后,下游生產積極性逐步恢復,廢銅需求同時回暖。據廢銅桿企業,三月初訂單較上周明顯好轉,廢銅商積極兌現利潤,清理庫存。企業采購及庫存情況較好,并且提高開工率加速資金周轉。另外銅價大幅回調對廢銅供應有所抑制,市場供需總體趨緊。

3.需求:國內外需求繼續修復

3.1.下游企業訂單改善

本周下游企業整體訂單持續改善。本周從訂單方面來看,受益于銅價回調,下游企業需求回暖,新增訂單明顯增加。同時,三月下游行業基本已全面復工復產,加工企業對三月市場均抱有樂觀預期。

線纜企業開工率與新增訂單逐步回升。節后銅價快速拉升,導致企業成本快速上漲,線纜企業利潤被大幅壓縮,開工率較節前有差距。本周銅價回調后,企業表示新增訂單仍較少。另外春節后工程板塊新增項目少,部分施工企業則對年末項目進行收尾,電纜采購量下滑。但在銅價穩定后,三月下旬工程項目陸續開工,線纜企業開工率將進一步恢復。

銅桿企業新增訂單有所增加。本周銅價回落后,銅桿企業新增訂單平穩增長,同時企業生產節奏開始好轉。但受制于精廢價差仍高企,近期更利好廢銅桿消費,精銅制桿下游訂單并未有明顯增長。待銅價穩定及下游需求恢復后,精制銅桿消費將逐步回暖。

銅管企業開工率持續向好。3月下游工程、安裝需求逐漸增多,銅管企業將迎行業旺季。多數企業維持高開工率增加成品庫存,以應對旺季下游需求。分品種看,空調企業3月排產量同比增長30%,合金管保持穩定增長,出口衛浴及汽車用管表現較好。

銅板帶箔企業開工率保持穩定。銅板帶箔訂單在汽車及電子通訊板塊需求支撐下,整體表現較好。企業近期主要以交付年前訂單為主,新增訂單出現下滑,中小型企業訂單減少明顯。雖然出貨節奏有所放緩,但整體看下游需求表現良好,企業對3月市場抱有樂觀預期。

漆包線企業新增訂單明顯好轉。本月漆包線企業基本復產,銅價回調后,下游觀望情緒得到有效緩解,下游企業選擇逢低下單,其中電機及變壓器板塊訂單表現穩定。

3.2.1月終端需求走強,汽車產銷數據可觀

1月社會融資規模存量增速放緩。1月社會融資規模存量同比增長13.00%,較上月下降0.3pct。

12月電網投資繼續下降。12月電網投資完成額累計同比-6.20%,較上月下降2個pct。

12月房地產數據跌幅進一步收窄。12月新開工面積累計同比跌幅收窄至-1.2%,較上月回升0.8個pct,竣工面積累計同比收至-4.90%,較上月回升2.4個pct。

1月汽車產銷同比大幅增長。2021年1月,汽車產銷分別完成238.8萬輛和250.3萬輛,環比分別下降15.9%和11.6%,同比分別增長35.11%和29.5%。新能源汽車1月銷量17.9萬輛,增長238.5%。產銷同比大幅增長的原因主要為去年年初受疫情影響基數水平較低,疊加春節消費需求減少。而環比數據下降的原因主要為汽車芯片供應緊張影響到企業生產節奏。

1月空調產銷實現高增長。據產業在線,1月家用空調產量為1427.5萬臺,同比增長56.5%;銷量為1406.0萬臺,同比增長41.2%,內銷出口雙雙旺銷。內銷市場增長主要由春節假期的錯位導致,此外原材料價格持續上漲導致企業已儲備少量貨源。出口市場同樣受需求及節奏的影響。因海外經濟復蘇,整體需求強勁,延續銷量高增長。核心材料價格上漲也使得海外客戶提前鎖定訂單,助推出口高增長。總體來看,1月產銷大增符合市場預期。

3.3.海外經濟保持強勁復蘇

美國國會參議院一次性投票通過刺激計劃。3月6日,參議院以50票贊同,49票反對通過了1.9萬億美元新冠紓困救助法案,法案的援助支票計劃最早在本月發放。法案實施后,將推動全球定價的大宗商品上漲預期。

兩會期間強調力爭實現年度經濟增速目標及碳中和目標。2020年我國GDP首次突破100萬億,同比增長2.3%,成為去年全球唯一一個GDP正增長的主要經濟體。兩會期間政府工作報告提出把經濟增速的預期目標設定為6%以上,保持全年經濟持續健康發展;中央經濟工作會議將“十四五”期間確定為實現我國碳減排和碳達峰的關鍵時期全國20個省、直轄市和自治區已經提出2021年將研究、制定碳達峰方案,低碳排放也將成為今年及今后幾年我國有色行業乃至各行各業的重要發展趨勢。

2月全球經濟強勁復蘇趨勢未減。2月全球制造業PMI為53.9,前值為53.6。2月中國制造業PMI為50.6,前值為51.3,連續12個月保持在榮枯線上,經濟總體延續擴張態勢。歐元區2月制造業PMI上修為57.9,初值為57.7,美國2月Markit制造業PMI上修為58.6,初值為58.5。美國2月失業率為6.2%,較上月微降0.1個pct。美國2月非農就業人口新增37.9萬人,遠超市場預期。全球經濟以高景氣度復蘇。