本輪全球資金流動時鐘:新興市場、順周期行業、價值風格的股票

全球資金流動時鐘——國別配置方法論(一)【興業策略|深度專題】

投資要點

歷史不會重演細節,過程卻會重復相似。——霍華德·馬克思《周期》

-

經濟周期轉向金融周期,資金時鐘替代美林時鐘

08年后通脹和就業關系大幅減弱,美林時鐘走向黯淡:經濟周期紊亂形成“美林電風扇”,經濟周期到股市映射不再固定。金融周期的獨立性和正反饋越走越強,形成07-11、11-15、15-18、18-20、20年至今五輪周期。1)美聯儲收水幾乎是每輪資產負債表危機和金融周期的起點。2)美聯儲“水不能停”度過危機。3)放水強化了金融和經濟的綁定,市場對加息危機更加敏感、對放水救市更加饑渴。四個渠道在強化:股市綁定居民、債市綁定企業以及政府財政、全球資本流動綁定新興國家。4)股票與金融周期最簡潔概括:收水引發危機,股市暴跌;央行放水,股市反彈;放水發酵,股市上漲至下一輪危機。

-

從貨幣、債券、股票的資金流動構建全球資金流動時鐘

全球資金流動時鐘三階段:1)流向貨幣,爆發危機,股市暴跌。央行緊縮貨幣,資產負債表危機爆發,經濟周期走向衰退和蕭條,投資者規避風險。資金從債市和股市流出轉入貨幣市場是危機指標,股市暴跌、利率下降。

2)流向債市,消化危機,股市反彈。央行寬松救市,資產負債表維穩,經濟周期漸漸觸底回升,投資者情緒好轉。資金從幾乎零收益貨幣市場重新流入債市時,股市開啟震蕩反彈,利率溫和回升。

3)流向股市,走出危機,股市長牛。央行維持寬松格局,資產負債表回歸常態,經濟周期向復蘇/繁榮演進,投資者風險偏好抬升。資金進一步重新流入股票時,股市重回牛市,利率持續上行。

-

新興/發達、行業、價值/成長風格的資金流動構建國別/行業/風格時鐘

資金重新流入股市階段,資金流向決定領漲方向,包括新興VS發達、行業比較、成長VS價值。A股定價由國內和國外環境共同決定,我們需要超越北向資金的國別配置視角。在此,拋去過多復雜因素,直擊問題本質:全球資金是不是流向股市、股市資金是不是流向新興市場、資金流入股市是否會上漲。

-

本輪全球資金流動時鐘:新興市場、順周期行業、價值風格的股票

全球上演“價值股牛市”,中國市場不必過分擔憂。1)流動性彈藥充足。對比08年金融危機和此輪疫情危機的放水效應,大量流動性仍堆積在貨幣和債券市場,近期場外資金逢股市回調便巨幅加倉。2)結構轉換而非牛熊轉換。道指和標普500穩健走牛,而納斯達克的回調主要受風格劇烈再平衡的影響。此前A股風格演繹比美股更加極致,因此結構性回調也更加猛烈。3)美債利率上行,需要觀察是否會催化各部門資產負債表危機,目前風險有限。全球資金流向股市、股市中流向新興市場、新興市場中中國最為受益。估值向下,盈利向上,倒春寒后繼續看好全球復蘇主線。布局短期業績快速落地,而非講故事、炒預期的行業和個股。把握3條主線:1)全球復蘇,量價齊升的中上游周期制造品。2)從疫情中逐步恢復的服務型消費。3)碳中和主線。

風險提示:流動性超預期收緊,歷史規律失效

目錄

報告正文

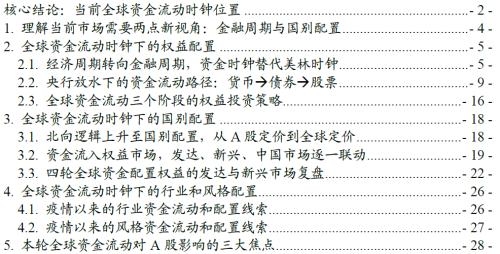

核心結論:當前全球資金流動時鐘位置

全球資金流動時鐘指向:新興市場、順周期行業、價值風格的股票,全球上演“價值股牛市”。對比08年金融危機和此輪疫情危機的放水效應,大量流動性仍堆積在貨幣和債券市場,為股票市場提供充足彈藥。近期波動加大的股市得到資金進一步加配,道指和標普500穩健走牛,順周期行業和價值型風格繼續領跑,而納斯達克的回調主要受風格劇烈再平衡的影響,整體傾向于結構轉換而非牛熊轉換。

針對短期美債利率過快上行的問題,需要觀察是否會催化各部門資產負債表危機,目前來看風險尚且有限。全球基本面持續復蘇,風險點在于美股下跌是否引發居民資產負債表暴雷,類似于2018年。但此次財政刺激法案繼續為居民“印錢”,美聯儲重心傾向就業而非通脹,利率上行主要反映經濟增長而非通脹,寬松格局不會急剎車,系統性風險尚且有限。

全球價值股牛市,中國市場不必過分擔憂。此前A股風格演繹比美股更加極致,因此結構性回調也更加猛烈。大環境上,全球資金流向股市、股市中流向新興市場、新興市場中中國最為受益,所以不必過于擔憂。下一步觀察若美債利率企穩、全球資金流動維系,國別配置下,中國順周期、價值型板塊有望表現優異。

估值向下,盈利向上,倒春寒后繼續看好全球復蘇主線。布局短期業績快速落地,而非講故事、炒預期的行業和個股。把握3條主線:1)全球復蘇,量價齊升的中上游周期制造品。2)從疫情中逐步恢復的服務型消費。3)碳中和主線。

1. 理解當前市場需要兩點新視角:金融周期與國別配置

全球市場估值似乎愈發難以理解。2015年標普500估值突破前期高點以來,幾乎每年都會有一篇羅伯特希勒警示美股泡沫的報道映入眼簾,海外投行分析股市泡沫的報告一陣一陣層出不窮,隨后都消失在標普500的估值新高之中。新貨幣體系和極致估值之下,美林時鐘、隱含收益率、DCF、股權溢價等理論略顯黯淡甚至失效。本輪美債利率上行引發全球高估值板塊下跌成為了投資者焦點——市場會不會回歸投資者所理解的合理區間?對此,我們提供第一點策略新視角和分析工具:經濟周期轉向金融周期,美林時鐘轉向全球資金流動時鐘。總結金融周期和全球資金流動時鐘的結論:

1)金融周期替代經濟周期。通脹和失業關聯下降,經濟周期淡化。金融周期的獨立性和正反饋越走越強:央行收水引發居民、企業、政府、國家的資產負債表危機,拖累經濟,隨后再次放水消化危機、進一步綁定了資產負債表。

2)經濟周期與股市關系走弱,金融周期和股市關系強化。2008年后美林時鐘走向黯淡。金融周期下:收水引發危機、股市暴跌;危機引發放水,股市反彈修復;危機后放水效應發酵,股市上漲至下一輪危機。

3)全球資金流動時鐘與股市表現完美契合。資金流動與市場表現完全對應:資金從債市和股市流出轉入貨幣市場是危機指標,全球股市大幅下跌;危機后,資金從貨幣重新流入債券時,全球股市震蕩反彈;危機后,資金進一步重新流入股票時,全球股市持續上漲。

4)趨勢性強、拐點清晰,跟住全球資金流動方向,就跟住了全球股市大勢。各類復雜的全球宏觀數據可以暫時放在一邊,未來再做邏輯梳理和預判。

A股核心資產的高估值很大程度源于外資定價。但回顧過去外資流動數據存在兩個疑點:1)疫情后中國貨幣政策最為克制,去年三季度利率已經抬升,但A股核心資產卻在此輪美債利率上升期殺估值,而北向資金并未大幅流出,甚至階段性流入;2)20年三季度外資賣出核心資產,被認為“看估值”,但估值更高時又再次回流,有解釋認為外資并非完全“價值投資者”。對此,我們提供第二點策略新視角和分析工具:A股資產全球定價,北向資金邏輯上升至國別配置邏輯。總結國別配置和全球資金流動時鐘的國別、行業、風格部分:

1)絕大部分情況下,資金流向哪個市場、哪個國家、哪個行業、哪個風格,對應標的的市場表現就會相對跑贏。

2)A股定價是由國內和國外環境共同決定,在全球市場的基準之上,A股獨有的宏觀環境和投資者決策將做出進一步具體的定價。外資對于A股定價的作用,已經不完全體現在資金面流入流出的直接影響,而是更高一層博弈:國內市場參與者主動將核心資產估值體系對標海外龍頭。

3)散戶占比提升,讓北向資金波動加大,在全球資金流動時鐘大邏輯下去看北向資金,可以更好地過濾短期波動,理解國別配置的中長期趨勢。

2. 全球資金流動時鐘下的權益配置

2.1. 經濟周期轉向金融周期,資金時鐘替代美林時鐘

2000年以來經濟周期弱化,從經濟到股市的映射不再穩定。經濟周期是資產分析的重要起點,美林時鐘是表述經濟周期與資產價格關系的明珠,在2004年提出美林時鐘的前30年內,時鐘模型幾乎完美印證,但2000年后美林時鐘面臨的環境有所變化,最重要的假設前提“通脹和就業關系”大幅減弱,兩種情形出現:

情形一:經濟周期紊亂。危機之后,央行放松貨幣刺激經濟,但通脹領先就業和經濟抬頭,而非經濟復蘇領先通脹,此時四類經濟周期擠在一塊形成“美林電風扇”,各類資產趨勢走牛、波動加大,其中風險資產領跑,例如此次疫情以及近期美聯儲兩難問題。

情形二:經濟周期到股市映射不再固定。大放水階段,股債雙牛,股市超越基本面持續領跑;收水階段,資產泡沫壓力可能替代通脹成為貨幣政策首要制約因素,央行因為資產泡沫收緊貨幣時,經濟復蘇環境下股市表現反而最弱。

股票逐步跟隨金融周期和放水邏輯,愈發類似黃金。2014年以來,標普500和納斯達克的估值(市凈率衡量,剔除盈利影響)扣除黃金漲幅后,呈現較為穩定的均值回歸狀態,這或許意味著股票價格里的現金流價值沒有被大幅錯估,而過剩流動性帶來的“黃金價值”主導了股票估值變化。2019年至今放水推動黃金上漲近40%,本輪美股估值拉升可能是股票以黃金為錨的“價值回歸”。“黃金價值”反映“資產領域通脹”,而“黃金價值”的消失可能對應“泡沫”的消化。

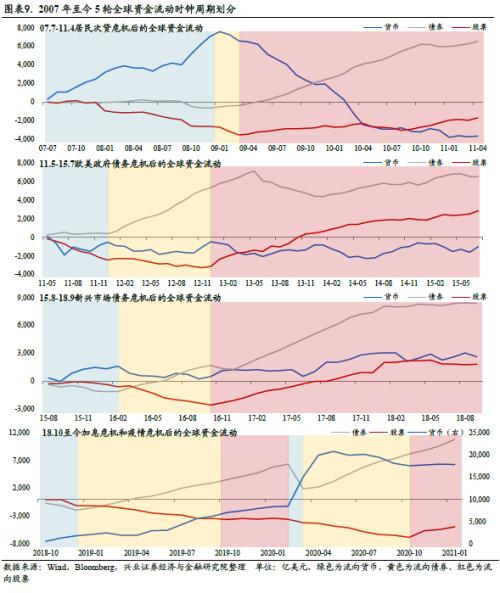

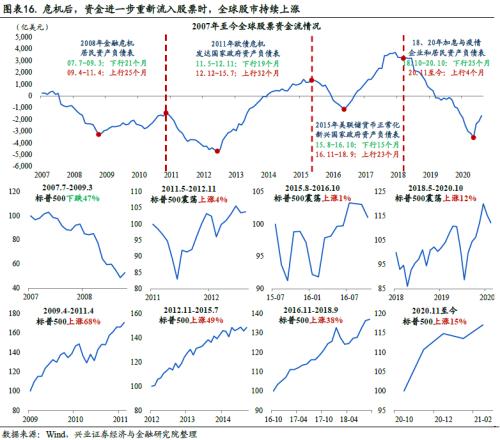

金融周期的獨立性和正反饋已經越走越強。自2007年金融危機以來,全球市場經歷了2007-2011、2011-2015、2015-2018、2018-2020、2020年至今的五輪金融周期,每輪金融周期均源于居民、企業、政府、整體國家資產負債表危機,隨后央行再次放水救市,開啟新一輪資產價格牛市。所謂資產負債表危機:

1)居民資產負債表的大頭包括房地產資產、股票資產、房貸、消費貸,當地產、股票暴跌或者房貸、消費貸收緊時,居民消費將大幅下滑,引發經濟衰退。

2)企業資產負債表的財務杠桿在順周期時擴大股東收益,且大量企業負債用于回購股票;而逆周期、信用收縮時風險加倍,影響經濟投資和產出能力。

3)政府資產負債表的約束此前主要為法定債務(還本+付息)上限,2008年金融危機期間歐美擴大財政支出,因此在2011年時普遍面臨債務約束。

4)國家資產負債務的危機主要是外債壓力,有較多的新興發展中國家依靠資源出口維系國際收支平衡,當資源品價格暴跌或美國加息資本回流的環境下,往往會出現國內資產泡沫破滅、匯率大幅貶值、無力進口等危機。

我們在此簡要回顧五輪金融周期,除2011年發達國家政府資產負債表危機外,美國流動性收緊均成為危機的導火索:

2007年美國連續加息17次后戳破次貸危機,居民資產負債表暴雷。美聯儲加息壓低房地產價格的同時推動抵押貸款利率走高,07年上半年次貸大規模斷供,戳破房地產泡沫。07年9月-10年9月美聯儲開展了“降息、降息+量化寬松、量化寬松”三階段救市過程,其中在08年底降至“零利率區間”后,美聯儲開始了總計17250億美元的購債計劃。09年3月10日,花旗銀行宣布當年1-2月實現久違的盈利后,美股正式走出危機,09年4月至2011年4月股市上行25個月,標普500漲幅71%。

2011年美國聯邦債務觸及法定上限、歐債危機爆發,發達國家政府資產負債表暴雷。11年歐美同時陷入債務危機,財政工具捉襟見肘,國家主權信用遭降級。12年下半年美聯儲接連推出QE3和QE4,保持每月850億美元的開放式購債規模;歐洲央行連續下調歐洲基準利率,并適度購買重債國國債。2012年12月美股走出危機重回漲勢,至2015年7月上行32個月,標普500漲幅49%。

2015年油價暴跌、美國加息、新興國家股災,新興國家資產負債表暴雷。15年美聯儲加息進程擺上桌面,資金開始從新興市場回流發達市場,原油暴跌加大了新興國家國際收支平衡壓力,股災、匯災接連爆發,上證指數一路跌破3000點。為防止金融風險蔓延,美聯儲放緩加息進度,16年1月至11月基金利率區間維持在0.25%-0.5%不變,15-17年的3年間僅上調4次利率至1.25-1.5%。2016年11月美股與新興市場回歸正軌,至2018年9月上行10個月,標普500漲幅37%。

2018年油價暴跌、美國加息戳破美股高估值泡沫,居民和企業資產負債表暴雷。18年美聯儲連續4次加息共100bp,導致高估值的股市大跌,特朗普減稅復蘇下的美國經濟立刻走弱。19年7月,美聯儲在2.25%-2.5%的中位水平逆轉加息預期轉為降息,引發美股暴漲,并于9月、10月再次下調利率區間。19年11月美股確定上行趨勢,至2020年2月持續上漲3個月,標普500漲幅10%。

2020年疫情促使美元流動性危機爆發,居民和企業資產負債表暴雷。20年2月底疫情惡化引發股市崩盤,美聯儲在3月迅速行動,重拳出擊,“多”管齊下,包括:重返零利率、宣布7000億美元擴表計劃、下調存款準備金利率至0和重設臨時流動性工具等,向市場注入大量流動性。20年11月美股進入全面牛市,至2021年2月持續上漲3個月,標普500漲幅15.1%。

總結金融周期和資產表現的邏輯:

1)美聯儲收水或邊際收水幾乎是每輪資產負債表危機和金融周期的起點。

2)“水不能停”是美聯儲真實寫照,發生危機后,美聯儲均再次放水度過危機。

3)放水強化了金融和經濟的綁定,讓金融和經濟系統對加息危機更加敏感,對放水救市更加饑渴。四個渠道在強化:①股市綁定居民資產負債表和經濟中的消費,無論基本面多強勁,股市崩盤都會頃刻拖累經濟,例如2018年。②債市綁定企業資產負債表,低利率環境讓歐美企業大規模擴表,甚至誕生了借債回購的現象,股市-債市-企業深度綁定。③利率影響還本付息壓力,綁定政府資產負債表,但近期MMT理論和美國的暫免債務上限讓政府債務逐步失去約束。④全球資本流動捆綁基本面較弱國家的資產負債表。

4)如果對2007年以來全球股票市場和金融周期關系做一個簡單粗暴的總結,那么就是“收水引發危機、股市暴跌;危機引發放水,股市反彈修復;危機后放水效應發酵,股市上漲至下一輪危機”。

5)未來資產負債表危機風險點可能集中在居民端和發展中國家端。①利率上行股市下跌,居民資產負債表暴雷,消費拖累經濟,類似于2018年,也是此次美債利率上行最需要關注的信號。②缺乏實力維護獨立貨幣政策和經濟內循環的國家資產負債表暴雷,類似于2015年。

金融周期綁定經濟周期、進而逐步主導全球股市的觀點,被越來越多的投資者所認可,本文梳理相關邏輯后,重點并不限于此。本文貢獻在于提供經歷實證檢驗的全球資金流時鐘,以及精煉可靠的六個跟蹤指標(貨幣、債券、股票、新興發達市場、主要行業、成長價值風格的資金流動規模),拋開紛繁復雜的宏微觀指標,直接用于投資決策。其規律可以概括為四點,前三點為權益時鐘,第四點為國別時鐘、行業時鐘、風格時鐘:

1)資金從債市和股市流出轉入貨幣市場是危機指標,全球股市大幅下跌。

2)危機后,資金從貨幣重新流入債券時,全球股市震蕩反彈。

3)危機后,資金進一步重新流入股票時,全球股市持續上漲。

4)資金重新流入股市階段,資金流向決定領漲方向,如新興VS發達、主要行業、成長VS價值。

2.2. 央行放水下的資金流動路徑:貨幣->;;債券->;;股票

全球資金流動時鐘包含權益時鐘、國別時鐘、行業時鐘、風格時鐘,我們首先對權益時鐘規律加以總結。以全球資金流動數據劃分,央行放水資金流動順序下的權益時鐘包括三個階段:流向貨幣階段、流向債市階段、流向股市階段。

階段一:流向貨幣,爆發危機,股市暴跌。央行收緊貨幣,引爆資產負債表危機,而各部門資產負債表綁定經濟,經濟周期被迫走向衰退和蕭條。此時,投資者全面規避風險,驅動股市和債市資金涌入貨幣市場,央行初步寬松救市政策出臺,進一步促使貨幣市場資金規模膨脹。期間,股市暴跌,利率從高點快速下降。

階段二:流向債市,消化危機,股市反彈。央行的寬松救市政策不斷推進,政策呵護下各部門資產負債表維持規模或者再次擴表,危機逐步消化,經濟周期漸漸觸底回升。此時,投資者情緒好轉,大量堆積在幾乎零收益貨幣市場的資金,轉而流向利率溫和回升后的債市。期間,股市V型震蕩反彈,利率溫和回升。

階段三:流向股市,走出危機,股市長牛。央行維持寬松格局,大量放水的資產輪動效應發酵,各部門資產負債表回歸常態,經濟周期向復蘇/繁榮演進。此時,投資者風險偏好抬升,堆積在貨幣和債券市場的資金不間斷地配置股市。期間,股市和利率持續上行。

我們回顧2007年至今五輪資產價格周期,均符合全球資金流動時鐘:1)債券和股市資金流向貨幣市場的拐點,股市開啟暴跌;2)危機后,資金重新流入債市的拐點,股市震蕩反彈;2)危機后,資金重新流入股市的拐點,股市持續上行。

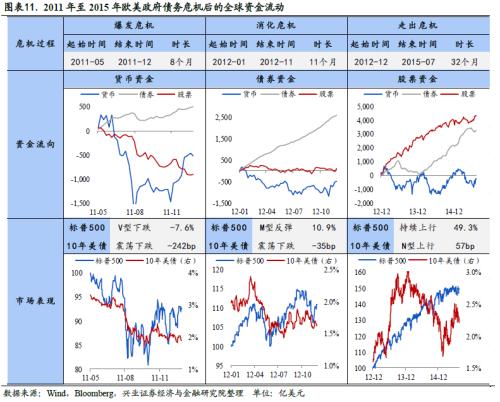

(一)2007年至2011年居民次貸危機后的全球資金流動。

07年7月-08年12月,資金從股市和債市流向貨幣市場。07年7月,次貸危機暴雷,貨幣資金流入量激增,股指和長端美債利率震蕩下跌。08年9月,雷曼兄弟倒閉、“兩房”危機,貨幣資金再次跳升,股指和長端美債利率暴跌。

09年1月-09年3月,資金從貨幣市場和股市流入債市。1月開始,資金轉向,流出貨幣市場;股票市場資金繼續流出;債券資金開始流入。股指和長端美債利率出現趨勢相反,股指“V”型震蕩反彈,美債利率倒“V”型震蕩上行。

09年4月-11年4月,資金從貨幣市場流入股市和債市。09年4月開始資金流持續流出貨幣市場,至10年流出量接近萬億美元;資金流入股債市場,且債券資金流入量高于股票資金流入量。股指和長端美債利率均呈“N”型上升。

(二)2011年至2015年歐美政府債務危機后的全球資金流動。

11年5月-11年12月,資金從股市和貨幣市場流向債市,后回流至貨幣市場。8月前,收水壓力直接傳導至貨幣市場。8月后,避險情緒促使貨幣資金觸底回升,股票資金流出加大,債券資金小幅度流出。股指暴跌,長端美債利率下跌。

12年1月-12年11月,資金從貨幣市場和股市流向債市。資金持續、大規模流入債市,股市資金流震蕩,貨幣市場資金震蕩中流出。股市恢復較快,股指呈“M”型反彈,長端美債利率震蕩中下跌。

12年12月-15年7月,資金流向股市和債市。貨幣市場資金呈“M”型震蕩流出,股基資金流入量持續上升,且高于債基流入量,股指上漲近50%。債基流入量和長端美債利率均呈“N”型上升,其中14年1-12月資金大量流入債市,但利率下跌100bp左右。

(三)2015年至2018年新興市場債務危機后的全球資金流動。

15年8月-16年2月,資金從股債市場流向貨幣市場。8月-10月三類市場資金和股指均經歷“V”型震蕩;11月后貨幣市場繼續流入資金,債券市場轉向流出;16年1月股市資金轉而撤向貨幣市場,股指和長端利率大幅下跌。

16年3月-16年10月,資金從貨幣市場和股市流向債市。資金持續、較大規模流入債券市場,股票和貨幣資金震蕩流出。股市震蕩中小幅度反彈,利率呈“V”型震蕩。

16年11月-18年9月,資金流向股市和債市。股市和債市均持續流入資金,且股市資金流入量高于債市;股指和長端美債利率均大幅上行。貨幣資金流入量呈“V”型上升。

(四)2018年至2020年加息危機后的全球資金流動。

18年10月-18年12月,資金從股市和債市流向貨幣市場。10月債市先于股市出現資金持續流出,貨幣市場資金小幅度流入。12月股市資金開始流出,貨幣資金大幅流入。股指和長端美債利率均下跌。

19年1月-19年10月,資金重新流向債市。該階段股市資金持續流出,債市資金持續流入,1月-4月貨幣市場資金震蕩,5月后大幅增加。利率和股指走勢相反,國債利率下行;雖然股市資金流出,但股市表現良好,股指震蕩中上升。

19年11月-20年2月,資金回流股市。股市和債市資金均持續流入,貨幣市場資金呈“W”型震蕩流入,19年12月,三大市場均出現較大規模資金涌入。股指保持上行,利率繼續震蕩下跌。

(五)2020年至今疫情危機后的全球資金流動。

20年2月-20年3月,資金從股債市場流向貨幣市場。2月底,貨幣市場資金大規模涌入;股市先于債市出現資金流出,但規模較小;債市于3月中下旬出現較大規模資金流出。2月股市受疫情影響大幅下跌,3月小幅回升;美債利率呈“N”型下跌。

20年4月-20年10月,資金回流到債市。4月貨幣市場先大規模流入資金,5月資金從貨幣市場流向債券市場,股票市場資金波動。股市強勁反彈,突破危機前水平后繼續上行,美債利率在低位震蕩。

20年11月-21年2月,資金回流到股市。11月股市資金開始流入,債市資金繼續流入,但規模小于股市;貨幣市場資金波動。股市繼續持續向好,美債利率上行回歸長期中樞。

2.3. 全球資金流動三個階段的權益投資策略

前文對五輪放水金融周期進行回顧梳理,我們以資金流動拐點劃分出了每輪資金轉向貨幣、債市、股市的三個階段。匯總各階段資產表現,總體而言:

1)流向貨幣階段,股市、利率普遍下行。五輪金融周期中資金轉向貨幣階段,股市分別下跌40.6%、7.6%、7.9%、14.3%、22.6%(跌幅較小是因為部分股市反彈也被包含其中),利率分別下行275bp、242bp、42bp、40bp、76bp。

2)流向債券階段,股市、利率震蕩反彈。五輪金融周期中資金轉向債券階段,股市分別-14.4%、+10.9%、+7.5%、+21%、+32.4%(資金重回債市可能是反彈信號),利率分別+25bp、-35bp、+1bp、-97bp、+26bp。

3)流向股票階段,股市長牛,利率震蕩回升。五輪金融周期中資金轉向股市階段,股市分別大漲68.1%、49.3%、38%、10%、15.1%(期間股市法的波動小于反彈階段),利率分別+64bp、+57bp、+122bp、-21bp、+57bp。

總結各資金流動階段的全球權益市場投資規律,可以概括為三句話:

1)資金從債市和股市流出轉入貨幣市場是危機指標,全球股市大幅下跌。此時投資者需要關注各部門資產負債表的危機信號,做好防風險準備。

2)危機后,資金從貨幣重新流入債券時,全球股市震蕩反彈。當資金率先重回債市時,風險偏好觸底回升,股市也進入危機后的反彈階段。但反彈階段基本面不確定性和二次危機隨時可能觸發,股市反彈的過程不會一蹴而就,期間波折不斷,對于投資者的要求和壓力最大。

3)危機后,資金進一步重新流入股票時,全球股市持續上漲。當資金重回股市時,往往伴隨著基本面持續復蘇,是配置權益資產絕佳時機,投資體驗極佳。

3.全球資金流動時鐘下的國別配置

3.1. 北向邏輯上升至國別配置,從A股定價到全球定價

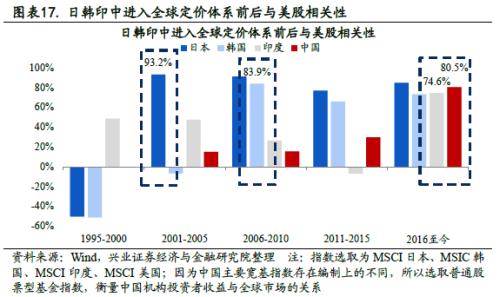

A股已經融入全球定價體系,與全球金融市場“共呼吸、同命運”。回顧過去三十年,日本、韓國、印度、中國先后進入全球定價體系,日本于2001年起、韓國于2006年起、中印于2016年起,與美股相關系數分別升至70%以上,未來可能沒有A股投資者,只有全球投資者。外資對于A股定價的作用,已經不完全體現在資金面流入流出的直接影響,而是更高一層博弈:國內市場參與者主動將核心資產估值體系對標海外龍頭。全球定價體系背后折射了三點世界互聯互通:經濟全球化、投資者全球化和美聯儲全球化,且美聯儲全球化或許是跨市場權益資產聯動的主要根源。

央行放水流向貨幣、債券和股票,形成了全球股市擇時信號;而資金在全球股市中的流動順序則形成了國別配置時鐘:資金流向發達市場則發達市場跑贏新興市場,資金流向新興市場則新興市場表現占優。目前金融開放程度下,A股定價是由國內和國外環境共同決定,在全球市場的基準之上,A股獨有的宏觀環境和投資者決策將做出進一步具體的定價。過去對于外資流動的研究較為復雜,涉及相對估值、基本面趨勢、風險水平、匯率預期變動等等各方面因素,我們傾向在“奧卡姆剃刀”原則下,先拋去過多復雜因素,直擊問題本質:全球資金是不是流向股市、股市資金是不是流向新興市場、資金流入股市是否會上漲,未來再去梳理各類復雜因素,對資金流向持續性作出預先判斷。我們也主張在國別配置大邏輯下再去細看北向資金。2020年后北向資金波動性上升,從全球資金流數據來觀察,其中包含了大量散戶資金,導致信息含量有所下降。在全球資金流動時鐘大邏輯下去看,可以更好地過濾短期波動,理解國別配置的中長期趨勢。

3.2. 資金流入權益市場,發達、新興、中國市場逐一聯動

從2007年至今,國別配置中發達市場和新興市場的相對表現,基本取決于資金更多流向發達市場還是新興市場。

1)2007年至2011年,資金流出股市,次貸危機中發達國家受損最為嚴重,因此發達市場資金流出更多,相應的,發達市場跑輸新興市場。

2)2013年至2016年,資金流入股市,發達國家復蘇強勁,新興發展中國家受制于油價下跌和匯市股市異動,資金更多流向發達市場,發達市場跑贏新興市場。

3)2016年至2018年,美聯儲加息、油價暴跌、新興國家資產負債表暴雷,資金流出股市,且新興發展中國家資金流出最多,相對發達國家跌幅也更大。

4)本輪疫情全球央行大放水,巨量流動性短期急速拉升發達市場股市,隨后開啟持續的外溢過程,近月以來資金更多流向新興市場,中國最為受益,新興市場也跑贏了發達市場表現。

過去資金流動和市場相對表現的分歧集中在2011-2012年和2018年兩個階段。2011-2012年市場偏震蕩,發達市場從次貸危機、歐債危機和美國政府關門危機的深坑中走出,相對跑贏了新興市場。2018年特朗普減稅,美國經濟強勁超預期,美聯儲從全球收水,全球市場走弱而美股一枝獨秀。

全球資金流動數據是國別配置的重要信號。從論文實證經驗來看,資金大幅流入的國家,股市在全球資金配置下有望跑贏全球其他國家。以2007-2017年間全球50個國家MSCI指數表現為樣本,過去2周、4周、13周累計流入資金最多的國家,在接下來1-11周的表現平均跑贏其他國家,且剔除掉動量相應后依舊顯著。

當資金轉向流入新興市場時,中國作為新興市場最為優質的代表,也最為受益。2007年至今,流向中國市場的資金和流向新興市場的資金趨勢基本保持一致,分歧時間點主要為2007-2008年和2016年。2007-2008年中國經濟周期與全球周期并不重合,因此資金流動存在差異。2016年中國市場仍處在2015年股市下跌和2016年初熔斷的壓力下,與全球市場再次脫節。向未來展望,中國已經逐步從新興市場中脫穎而出,成為全球投資者需要單獨考慮的國家地區,未來的國別配置主要圍繞美國、中國、歐元區、其他發達市場和其他新興市場五個市場展開。

前文我們提到,北向資金在目前國別配置中信息量有所欠缺,全球資金流動數據或可以回答北向資金最為熱門的兩個疑問:

疑問一:20年三季度外資賣出核心資產,被認為“看估值”,但在估值更高時又再次回流,外資并非完全“價值投資者”么?20年三季度全球資金流動時鐘仍處在危機后流向債市的階段,股市迎來反彈但期間會存在波折。彼時海外二次疫情爆發引發全球市場避險情緒,全球資金流出股市,因此也從A股流出,可能與A股核心資產相比美股龍頭的性價比無關。20年11月起,市場復蘇預期趨于一致,全球資金流時鐘轉向第三階段——流向股市且指向新興市場,此后全球股市穩步上行,全部突破歷史估值區間,新興市場尤其中國市場更為受益。

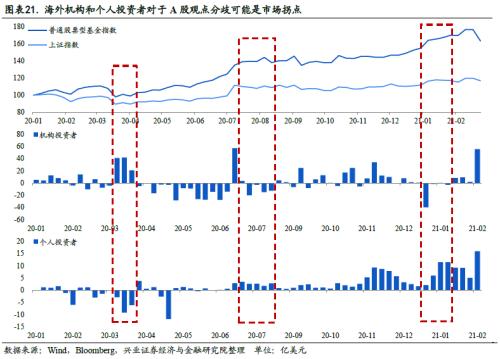

疑問二:2020年以來外資交易波動極大的原因是什么?美聯儲放水散戶涌入股市,機構散戶大戰不僅發生在美股,也發生在對于A股的投資上,散戶在資金流動中的占比大幅提升,對趨勢判斷產生干擾。并且從過去經驗來看,海外機構和散戶對于A股觀點的分歧市場,有可能是市場拐點:1)20年3月散戶資金恐慌流出,機構則在加倉,市場觸底;2)20年7月散戶資金激烈涌入,機構則在賣出,市場轉跌;3)21年1月,散戶資金再次熱烈涌入A股,機構同樣繼續賣出。

3.3. 四輪全球資金配置權益的發達與新興市場復盤動

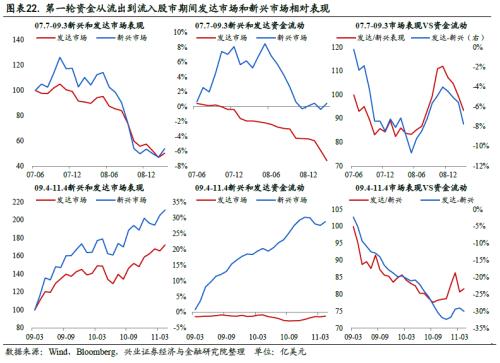

2007-2011年的第一輪資金配置股市周期中,新興市場優于發達市場。

07年7月至09年3月,新興市場資金先流入后流出,發達市場資金持續流出。次貸危機爆發在發達國家,08年6月蔓延至新興市場,因此新興市場“先漲后跌”,資金拐點和表現拐點同步發生在08年6月;發達市場持續下跌,08年四季度后逐漸企穩。相對表現方面,08年6月前,資金流入新興市場、流出發達市場,新興市場跑贏;08年6月至08年12月,資金大幅流出新興市場、小幅流出發達市場,新興市場補跌;08年12月至09年3月,新興市場資金企穩、發達市場資金仍在流出,新興市場震蕩,相對跑贏發達市場。

09年4月至11年4月,資金持續流入新興市場,發達市場資金維持震蕩。次貸危機對新興市場影響小,危機后資金大幅流入新興市場,發達市場資金偏震蕩;發達市場和新興市場均重回漲勢。相對表現方面,新興市場資金流入更多,相對也跑贏了發達市場。

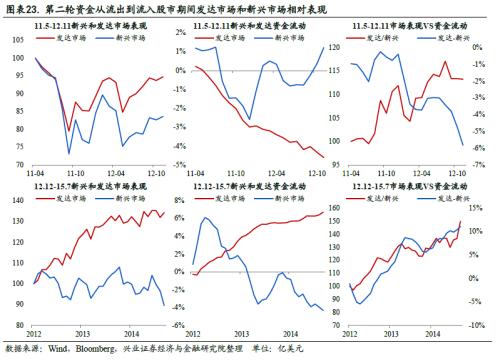

2011-2015年的第二輪資金配置股市周期中,發達市場優于新興市場。

11年5月至12年11月,新興市場資金先流出后流入,發達市場資金持續流出。歐美爆發債務危機,各國央行相繼推出QE救市;危機和流動性浪潮交替波及新興國家,新興市場呈“W”型趨勢整體下跌;發達市場與新興國家走勢相同,跌幅稍緩。相對表現方面,11年10月前,資金在新興、發達市場大幅流出,發達市場相對跑贏;11年11月至12年3月,新興市場資金大幅流入、發達市場持續流出,新興市場跑贏;12年4月至12年10月,新興市場資金先流出后流入、發達市場流出,新興市場震蕩,相對跑贏發達市場。

12年12月至15年7月,資金震蕩流出新興市場,流入發達市場。各國央行推行QE之后,資金從新興國家流入發達國家,新興市場震蕩中小幅下跌;發達市場持續上漲。相對表現方面,發達市場資金流入,新興市場資金流出,發達市場跑贏。

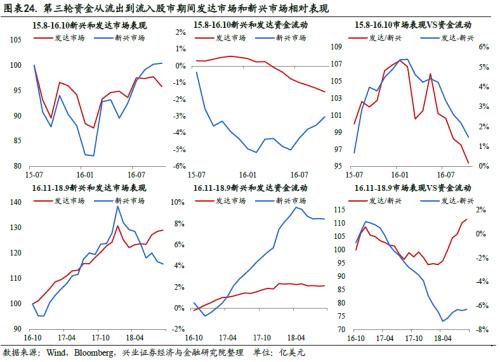

2015-2018年的第三輪資金配置股市周期中,新興市場優于發達市場。

15年8月至16年10月,新興市場資金先流出后流入,發達市場資金先平穩后流出。新興國家遭遇股災,美聯儲加息維穩,新興市場“先跌后漲”,資金拐點和表現拐點同步發生在16年1月;發達市場震蕩,走勢與新興市場相近。相對表現方面,16年1月前,資金大量流出新興市場、小幅流入發達市場,發達市場跑贏;16年1月至16年7月,資金震蕩流入新興市場、緩慢流出發達市場,發達市場補跌;16年7月至16年10月,新興市場資金大量流入、發達市場資金不斷流出,新興市場增長迅速,相對跑贏發達市場。

16年11月至18年9月,新興市場資金大幅流入,發達市場資金緩慢流入。美聯儲放緩加息,新興市場先漲后跌,表現拐點發生在18年1月,資金拐點略有滯后,發生在18年4月;資金回流發達國家,發達市場一路上漲,在18年1月后趨穩。相對表現方面,18年4月前,新興市場資金流入較發達市場更大,跑贏發達市場;18年4月之后,新興市場資金流出,發達市場資金穩定,新興市場補跌。

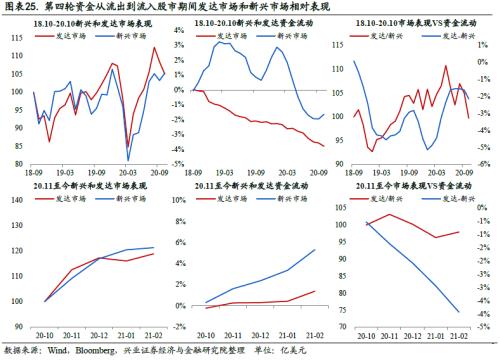

2018年至今的第四輪資金配置股市周期中,新興市場優于發達市場。

18年11月至20年10月,新興市場資金先流入后流出,發達市場資金持續流出。2019年美股泡沫戳破,外加疫情危機后美聯儲注入大量流動性,新興市場持續震蕩后呈“V”型趨勢;發達市場與新興市場走勢相當。相對表現方面,18年9月至19年3月,資金流入新興市場、流出發達市場,新興市場跑贏;19年4月至19年8月,新興市場資金大幅流出,新興市場補跌;19年9月至20年2月,新興市場資金逆勢流入,新興市場跑贏;20年3月至20年9月,新興市場資金大幅流出,發達市場相對跑贏。

20年11月至今,新興市場資金大幅流入,發達市場資金緩慢流入。為促進經濟復蘇,美聯儲維持寬松貨幣政策,新興市場持續上漲;發達市場同步上漲。相對表現方面,新興市場資金流入更多,相對也跑贏了發達市場。

4. 全球資金流動時鐘下的行業和風格配置

與此前的權益時鐘、國別時鐘一致,資金流向的行業和風格,在資金的持續配置下,存在相對收益,是投資者進行行業配置和風格配置時的重要參考。

4.1. 疫情以來的行業資金流動和配置線索

回顧去年疫情后的行業資金流動和相對表現,醫藥、工業、能源均存在階段性極為亮眼的表現:

1)醫藥:20年4月全球疫情蔓延,資金率先涌入醫藥行業,資金持續流入至5月,6月-10月流入速度放緩。11月疫苗研發捷報頻傳,醫藥行業再次迎來資金流流入,隨著疫苗接種的不斷推廣,資金持續流入至今。

2)工業:疫情早期,工業受停工停產影響,行業資金流波動。6月初部分國家疫情好轉,暫停的經濟重啟,大量資金流入工業制造業;隨著工廠逐步返工復產,經濟持續向好,工業行業資金流呈震蕩流入趨勢。

3)能源:油價暴跌讓4月-10月能源行業資金流入頗為平淡。11月后疫苗研發不斷推進,疫情出現階段性回落,全球復工出現曙光;加之12月美國新一輪財政刺激計劃即將落地,市場預期經濟復蘇強烈,原油持續上漲,原油行業資金流暴漲,并持續至今。

此外,科技和消費行業保持小幅度、穩定的資金流入,未出現較大波動。

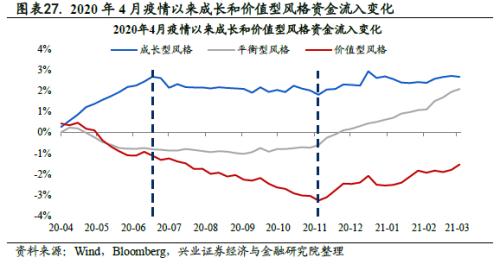

4.2. 疫情以來的風格資金流動和配置線索

2020年4月新一輪金融周期開啟之后,全球市場的風格時鐘經歷了三個階段:

階段1(20年4月-20年6月):資金傾向成長型風格。一季度新冠疫情在全球各地區蔓延開來,經濟走向衰退,價值型和平衡型風格與經濟周期關聯密切,因此資金持續流出。同時,全球央行聯手大放水救市、利率普遍下行,科技成長核心資產最為受益,無論機構還是散戶的資金均涌入成長型風格追求超額回報。

階段2(20年6月-20年10月):資金回流平衡型風格。6月全球疫情有所好轉,經濟出現復蘇跡象,此時資金小幅度回流平衡型風格;但經濟復蘇前景仍有不確定性,順周期風格更為激進的價值型風格資金仍在持續流出;成長型風格資金則回歸震蕩。

階段3(20年11月-21年2月):資金大幅流入價值型和平衡型風格。11月疫苗曙光乍現,美國實施普遍“發錢”的財政刺激政策,12月后拜登上臺、民主黨橫掃參眾兩院、1.9萬億美元刺激計劃即將落地,經濟全面復蘇的預期十分強烈;資金大幅流入平衡型和價值型風格,成長型風格資金維系震蕩。

5. 本輪全球資金流動對A股影響的三大焦點

焦點一:美股在歷史水平上的高估值能否維系?是否會走熊而影響A股?

全球資金流動時鐘指向:新興市場、順周期行業、價值風格的股票,全球上演“價值股牛市”。對比08年金融危機和此輪疫情危機的放水效應,大量流動性仍堆積在貨幣和債券市場,為股票市場提供充足彈藥。近期波動加大的股市得到資金進一步加配,道指和標普500穩健走牛,順周期行業和價值型風格繼續領跑,而納斯達克的回調主要受風格劇烈再平衡的影響,整體傾向于結構轉換而非牛熊轉換。

焦點二:美債利率上行是否會引發危機以及估值下殺風險?

針對短期美債利率過快上行的問題,需要觀察是否會催化各部門資產負債表危機,目前來看風險尚且有限。全球基本面持續復蘇,風險點在于美股下跌是否引發居民資產負債表暴雷,類似于2018年。但此次財政刺激法案繼續為居民“印錢”,美聯儲重心傾向就業而非通脹,利率上行主要反映經濟增長而非通脹,寬松格局不會急剎車,系統性風險尚且有限。

焦點三:全球股市表現對于A股后市有何影響?

全球價值股牛市,中國市場不必過分擔憂。此前A股風格演繹比美股更加極致,因此結構性回調也更加猛烈。大環境上,全球資金流向股市、股市中流向新興市場、新興市場中中國最為受益,所以不必過于擔憂。下一步觀察若美債利率企穩、全球資金流動維系,國別配置下,中國順周期、價值型板塊有望表現優異。

估值向下,盈利向上,倒春寒后繼續看好全球復蘇主線。布局短期業績快速落地,而非講故事、炒預期的行業和個股。把握3條主線:1)全球復蘇,量價齊升的中上游周期制造品。2)從疫情中逐步恢復的服務型消費。3)碳中和主線。

風險提示

流動性超預期收緊,歷史規律失效

- 上一篇:鋰業雙雄發威!機構研判:風口來了,鋰價漲勢有望超預期

- 下一篇:沒有了