長生人壽十年9虧:凈現金流驟降2.86億 償付充足率7連降

作為成立超十年的老牌壽險公司,長生人壽至今仍未進入盈利期。

近期,長生人壽發布了2020年第三季度償付能力報告。報告顯示,三季度其保險業務收入為4.31億元,較上季度減少10.02%,凈利潤為138萬元,較上季度減少90.5%,綜合償付能力充足率為130.2%。

《每日財報》注意到,長生人壽自2009年更名后至今仍未進入盈利期,十年內僅有一個年份實現盈利,公司的償付能力充足率也已經連續7個季度出現下滑。

此外值得一提的是,長生人壽在2018年提出了三個發展目標,至今已過去一半的時間,建成20-30家中心支公司這一目標恐難以完成。

首家中日合資壽險,三年目標難以達成

公開資料顯示,長生人壽成立于2003年9月,是中國首家獲準開業的中日合資壽險公司。由日本生命保險和上海廣電有限公司共同發起設立,兩者各出資1.5億元,分別占50%的股份,公司原名為廣電日生人壽保險有限公司。

2008年5月,上海廣電集團宣布出讓廣電日生人壽50%股權。2009年9月,中國長城(行情000066,診股)資產管理公司(以下簡稱長城資管)正式接手,廣電日生人壽隨即更名為長生人壽保險有限公司。

2015年7月,長生人壽再次迎來股權變更。長城資管及其全資控股子公司長城國富置業有限公司共同增資8.67億元,增資后的股權變更為長城資管持股51%,日本生命保險持股30%,長城國富置業有限公司持股19%,股權結構變更維持至今。

值得一提的是,長城資管作為長生人壽的大股東,公司多名重要職務負責人均來自于長城資管,對保險業熟悉度有限,也對公司業績造成了一定的影響。

《每日財報》注意到,長生人壽在2018年發布了三年發展計劃,計劃中共有三個目標,分別是:在2019年—2021年建成20—30家中心支公司;大個險新單目標保費將在三年分別達成3億、5億、7億元;規劃期內虧損有效降低,規劃期后盡快實現盈利,邁向中型壽險公司。

但據公開信息顯示,長生人壽目前共有浙江、江蘇、北京、四川、山東、河南6個省級分公司,合計各級分支機構共70家。其中自2019年以來成立的僅有9家,且其中4家為營銷服務部,而非中心支公司。

目前來說,三年也過去了一半,長生人壽的這一目標可能進度極其緩慢,甚至可能無法完成。

業績長期低迷,依賴銀保渠道

值得一提的是長生人壽的經營狀況。壽險素有七虧八盈這么一說,而這一規律對于長生人壽來說仿佛并不適用。自2009年長生人壽更名至今十多年,公司的經營狀況并不盡如人意,僅在2016年實現盈利,其余年份均處于虧損狀態。

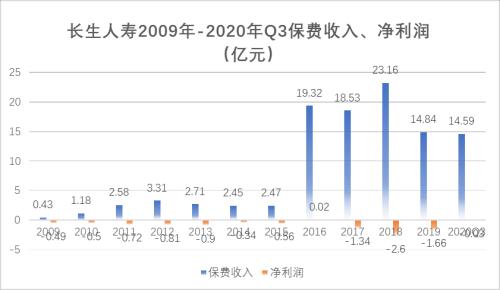

2009年—2019年,長生人壽分別實現凈利潤-0.49億元、-0.50億元、-0.72億元、-0.81億元、-0.90億元、-0.34億元、-0.56億元、234.73萬元、-1.34億元、-2.60億元和-1.66億元,合計虧損高達10億元。

此外,2009年—2019年,公司實現保費收入0.43億元、1.81億元、2.58億元、3.31億元、2.71億元、2.45億元、2.47億元、19.32億元、18.53億元、23.16億元和14.84億元。

值得注意的是,從2019年開始,長生人壽的保費出現了大幅度的下滑,2019年,該公司實現保險業務收入14.84億元,同比縮減35.92%。今年前三個季度保險業務收入也呈逐步縮減的狀態,第一季度至第三季度分別獲得5.48億元、4.8億元、4.31億元保費收入。

這主要是長生人壽迫于自身流動性的壓力和監管的壓力在2017年開始推進業務轉型,削減理財型產品,重點布局保障型產品。停售躉交業務后,公司的保費收入便開始下滑。

《每日財報》注意到,長生人壽在業務上極其依賴銀保渠道。據2019年年報顯示,長生人壽保費前五的保險產品占總保費收入的60.4%;前三名的長生鑫運五號年金保險、長生福亨連連年金保險、長生福亨年年十號年金保險的主要銷售渠道為銀行代理,原保費收入共計6.31億元,占總保費的42.5%。

而在2018年,長生人壽保費前五的保險產品中,銀行代理渠道的保費收入共計17.31億元,占公司總保費收入的74.7%。

長生人壽為了擴大公司的資產規模,在2016年通過銀保渠道銷售中短期存續產品,而這些產品導致公司2018年退保金暴漲38倍,達16.33億元。

凈現金流驟降2.86億,償付充足率7連降

今年第三季度,長生人壽凈現金流為-2.05億元,較上一季度的8135萬元驟降2.86億元。《每日財報》就凈現金流為負的原因發函詢問了長生人壽,截至發稿,暫未收到公司回復。

《每日財報》翻閱長生人壽近年來的償付能力報告發現,長生人壽的償付能力已經連續7個季度下滑,2019年第一季度-2020年第三季度,長生人壽的償付能力充足率分別為201%、191%、186%、177%、154%、135%和130.2%。

長生人壽在償付能力報告中表示,公司為緩解潛在的償付能力壓力,將加強資產負債管理,調整資產配置。適當降低權益資產的配置比例,轉而增加債券,基礎設施債權計劃等資本占用較小的投資資產。

作為成立超十年的老牌壽險公司,長生人壽至今仍未進入盈利期,這與公司的高管組成和經營方向也有一定的關系。值得一提的是,長生人壽在去年完成了轉型,今年前三季度實現凈利潤-331萬元,較去年同期的-9333萬元已經有所收窄。

未來,長生人壽何時能進入盈利期,《每日財報》將持續關注。

- 上一篇:美國商業新聞網站Quartz恢復私有 兩年前曾被日本上市公司收購

- 下一篇:沒有了